Отнесение учтенных доходов на два или более учетных периода (Отложенные доходы)

Как расходы, которые могут быть оплачены до их использования и доходы могут быть получены еще до того, как они заработаны.

Если доходы поступают заранее (т.е. авансом), фирма принимает на себя обязательство поставить товары или предоставить услуги в будущем. Поэтому незаработанные (отложенные) доходы относят на счета обязательств.

Например, издательства обычно получают предоплату за подписку на журналы. Поступившие платежи учитываются на счете обязательства. Если издательство не поставит оплаченные номера журналов, то читателям полагается вернуть их деньги.

По мере доставки каждого номера журнала издательство зарабатывает часть средств, полученных авансом.

Эта заработанная часть должна быть перенесена со счета «Незаработанная подписка» на счет «Доход от подписки», как показано на рисунке ниже .

Доходам.")

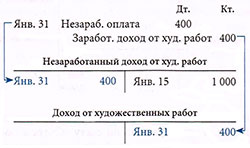

В рассматриваемом примере в январе агентство «Джоан Миллер» получило от заказчика 1 000 в качестве предварительной оплаты за художественные работы.

К концу января заказчик принял работы на сумму 400. Ниже приводится анализ операции:

Незаработанный Доход от Художественных Работ (Корректировка g)

Операция: Выполнение услуг, оплаченных заказчиком авансом.

Анализ: Обязательства уменьшаются. Собственный капитал увеличивается.

Правила: Уменьшение обязательств отражается по дебету; увеличение собственного капитала акционеров отражается по кредиту.

Проводки: Уменьшение обязательств отражается по дебету счета «Незаработанный доход от художественных работ». Увеличение собственного капитала акционеров отражается по кредиту счета «Доход от художественных работ».

Кредитовое сальдо счета «Незаработанный доход от художественных работ» теперь отражает объем работ, подлежащих выполнению, в сумме 600 (1 000 - 400).

Счет «Доход от художественных работ» отражает оказанные услуги и заработанный доход от этих услуг в течение месяца в сумме 400.