IAS 32 - Как учитывать составные финансовые инструменты?

Составные финансовые инструменты являются популярным способом привлечения денег для многих компаний. Рассмотрим порядок их учета по МСФО.

Составные финансовые инструменты стали очень распространенным способом привлечения денег для многих компаний, но их акционерам это не очень нравится.

Почему?

Потому что многие составные финансовые инструменты включают возможность конвертации в акции. Представьте себе, что вы приобрели конвертируемую облигацию, которая дает вам право получить долю эмитента вместо выкупа за деньги.

Если эмитент является довольно твердой и быстро растущей компанией, то этот вариант его полностью устраивает, потому что он может получить много денег в будущем из-за увеличения цены акций.

Но вместе с тем акционерам текущего эмитента не нравится такой вариант, потому что он может уменьшить их долю в компании. Это логично, потому что если будут выпущены новые акции, а нынешние акционеры не получат их, то их пропорциональная доля снизится.

Чтобы четко показать потенциальный риск сокращения доли акционеров в компании, стандарт МСФО (IAS) 32 «Финансовые инструменты: представление информации» четко устанавливает правила учета и представления в отчетности составных финансовых инструментов.

(см. также IAS 28 - Учет разводнения капитала по МСФО)

Что такое составной финансовый инструмент?

Стандарт МСФО (IAS) 32 определяет составной финансовый инструмент как непроизводный финансовый инструмент, который, с точки зрения эмитента, содержит как долговой компонент (долговое обязательство), так и долевой компонент (доля в собственном капитале).

[см. параграф IAS 32:28]

Это означает, что эмитент такого финансового инструмента не может отразить его в учете только как долговое обязательство или только как капитал, потому что этот инструмент содержит и то и другое. Приведем несколько примеров:

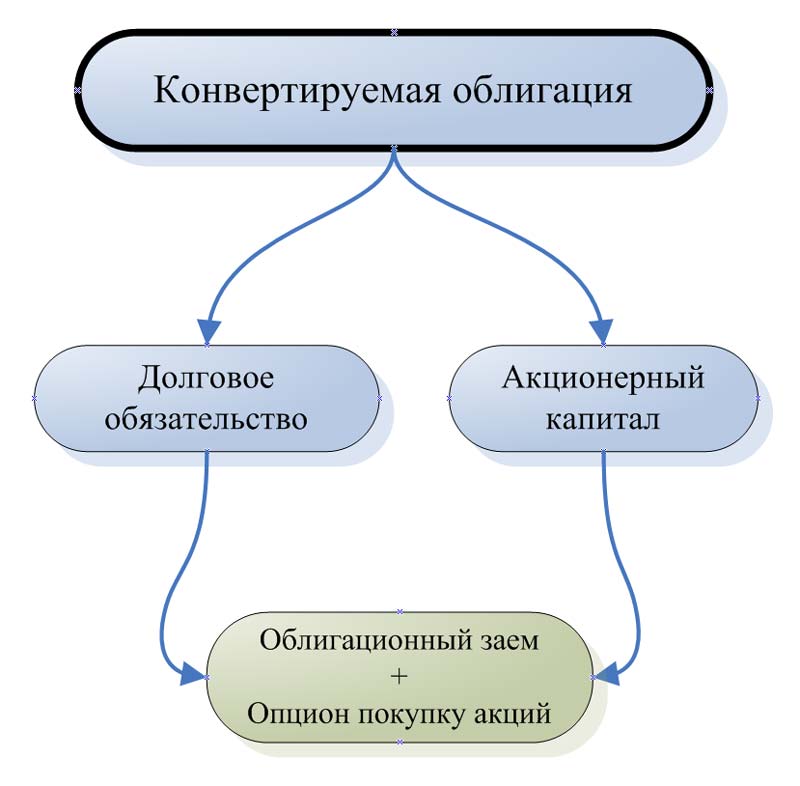

Пример 1: Облигация, конвертируемая в фиксированное количество акций эмитента.

Когда облигация конвертируется в акции, это означает, что держатель облигации может получить в конце ее срока действия либо деньги, либо обменять эту облигацию на некоторое фиксированное количество акций эмитента. Это составной финансовый инструмент, поскольку он содержит 2 элемента:

- долговое обязательство = обязательство эмитента выплатить проценты или купон, и ПОТЕНЦИАЛЬНО погасить облигацию в денежной форме в установленный срок (т.е. это обыкновенный облигационный заем); а также

- акционерный капитал = у держателя есть опцион на акции эмитента (или, другими словами, держатель может выбрать акции на фиксированную сумму вместо фиксированной суммы денежных средств).

Конвертируемая облигация как составной финансовый инструмент.

Конвертируемая облигация как составной финансовый инструмент.

Пример 2: Привилегированная акция, подлежащая погашению по усмотрению эмитента с обязательной выплатой дивидендов.

Если эмитент выпускает такую акцию, он должен выплачивать дивиденды каждый год (или в соответствии с условиями акции). Но эмитент также может выбрать, когда он выкупит эту акцию и будет ли ее выкупать. Опять же, это составной финансовый инструмент с двумя элементами:

- обязательство = обязательство эмитента выплачивать дивиденды; а также

- акционерный капитал = опцион эмитента на выкуп собственных акций (или, другими словами, эмитент может выкупить фиксированное количество акций за фиксированную сумму денег).

Как учитывать составные финансовые инструменты?

[см. параграфы IAS 32:28 - 33]

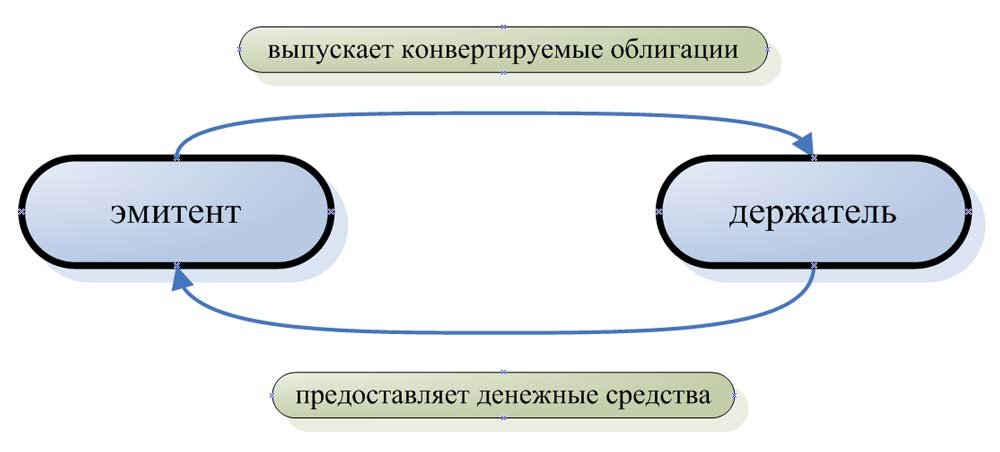

Прежде чем излагать подход к бухгалтерскому учету, необходимо подчеркнуть, что метод учета в финансовой отчетности эмитента существенно отличается от метода учета в финансовой отчетности держателя.

Эмитент - это тот, кто создает составной финансовый инструмент. Мы можем называть его «заемщиком», потому что он занимает деньги, выпуская составной финансовый инструмент.

В противоположность ему, держателем является тот, кто приобретает сложный финансовый инструмент, и мы можем условно назвать его «кредитором».

Составной финансовый инструмент с точки зрения эмитента и держателя.

Составной финансовый инструмент с точки зрения эмитента и держателя.

Бухгалтерский учет составных финансовых инструментов у эмитента.

МСФО (IAS) 32 требует так называемого «раздельного учета» для составных финансовых инструментов. Это означает, что эмитент должен выполнить следующие шаги при первоначальном признании:

Шаг 1: Определить различные компоненты составного финансового инструмента.

Это очевидно. Эмитент должен четко определить, что представляют собой долговой и долевой компоненты.

Шаг 2: Определить справедливую стоимость сложного финансового инструмента в целом.

В принципе, это не должно быть проблемой, поскольку, если сделка происходит в рыночных условиях, справедливая стоимость инструмента в целом равна денежным средствам, полученным в обмен на инструмент.

Шаг 3: Определить справедливую стоимость долгового компонента.

Справедливая стоимость долгового компонента может быть определена по справедливой стоимости аналогичного долгового финансового инструмента, которой НЕ имеет какой-либо связанной функции конвертации в акции. Так, например, справедливая стоимость долгового компонента конвертируемой облигации равна справедливой стоимости обычной облигации с теми же параметрами (срок погашения, ставка купона и т. д.), но без возможности конвертации в акции эмитента.

Шаг 4: Определить справедливую стоимость долевого компонента.

Долевой компонент определяется просто как справедливая стоимость сложного финансового инструмента в целом (шаг 2) за вычетом справедливой стоимости долгового компонента (шаг 3).

Таким образом, бухгалтерская проводка при первоначальном признании выглядит следующим образом:

Дебет. Денежные средства.

Кредит. Обязательство (конвертируемые облигации).

Кредит. Акционерный капитал (конвертируемые облигации).

Теперь, если эмитент несет определенные расходы, связанные с эмиссией составных финансовых инструментов, они должны пропорционально распределяться на долговой и долевой компоненты.

Впоследствии, после первоначального признания, долевой компонент остается нетронутым, поэтому он НЕ переоценивается и остается в неизменном виде до окончательного погашения ценной бумаги.

С другой стороны, долговой компонент учитывается в соответствии с МСФО (IFRS) 9 - либо путем применения метода эффективной процентной ставки, либо по справедливой стоимости с отражением ее изменений в составе прибыли или убытка (FVTPL от англ, «fair value through profit or loss»), - это зависит от классификации долгового обязательства.

Бухгалтерский учет составных финансовых инструментов у держателя.

Это действительно нечто совсем иное. Когда держатель покупает составной финансовый инструмент, например конвертируемую облигацию, он также имеет 2 компонента:

- Производный финансовый актив, являющийся опционом на покупку акций эмитента (как в приведенном примере), и

- Дебиторская задолженность перед эмитентом. То есть это ссуда, предоставленная эмитенту путем приобретения его облигаций.

Таким образом, у держателя есть 2 актива. В этом случае производный финансовый актив сначала оценивается (по справедливой стоимости опциона), а справедливая стоимость дебиторской задолженности рассчитывается как остаточная.

Составные финансовые инструменты и гибридные финансовые инструменты.

В завершении, уточним, в чем разница между «составными» и «гибридными» финансовыми инструментами, поскольку, что многие люди путают эти два термина, которые означают совершенно разные вещи:

- Составной финансовый инструмент: это НЕПРОИЗВОДНЫЙ финансовый инструмент, содержащий как долевой компонент, так и долговой компонент.

- Гибридный финансовый инструмент или гибридный контракт - содержит встроенный производный компонент (дериватив).

В то время как учет составного финансового инструмента выполняется в соответствии с МСФО (IAS) 32 «Финансовые инструменты: представление информации», правила идентификации и учета встроенных производных инструментов основаны на МСФО (IFRS) 9 «Финансовые инструменты».