IAS 28 - Учет разводнения капитала по МСФО

Разводнение капитала часто приводит к потере контроля или значительного влияния над компанией. Для ассоциированных компаний это означает существенное изменение в учете. Рассмотрим, как следует учитывать выбытие долей от разводнения по МСФО.

Иногда, что-то происходит за твоей спиной - и ты этого не замечаешь. И, тем не менее, такие вещи могут как-то повлиять на вас.

Рассмотрим характерный пример.

Допустим, вы участвуете в аудите крупной страховой компании и изучаете инвестиции этой компании. У этой страховой компании много долей участия в других компаниях, над которыми она осуществляла либо контроль, либо имела значительное влияние.

Допустим, вам попались на глаза инвестиции в некую производственную компанию (назовем ее ABC), и вы вспомнили, что несколько месяцев назад крупный иностранный инвестор приобрел контрольный пакет акций ABC, - об этом писали в газетах.

Приобретение было фактически выполнено в двух отдельных сделках:

- Инвестор приобрел около 40% акций путем покупки акций у других 2 инвесторов и

- Компания ABC выпустила дополнительный капитал и предоставила его иностранному инвестору.

Что это значит?

Первая сделка - покупка акций у других инвесторов - не повлияла на нашего клиента, потому что другие акции просто изменили владельца.

Проблема была во второй транзакции.

Почему?

Причина в том, что ABC выпустила новые акции, и это разбавило долю страховой компании.

Проще говоря - представьте, что вы владеете 20 000 акций по 1 у.е. каждая в компании с общим акционерным капиталом 100 000. Таким образом, у вас есть 20%.

Но эта компания решает выпустить 20 000 новых акций, и общий акционерный капитал увеличивается до 120 000 д.е.

У вас все еще есть ваши 20 000, но в результате выпуска новых акций ваша доля участия сократится до 16,67% (20 000/120 000).

Это именно то, что произошло в приведенном примере. Хотя страховая компания буквально ничего не сделала, она потеряла свою долю.

Первое, что нужно выяснить в этой ситуации, - это значительное влияние.

Доля участия - это просто показатель существенного (значительного) влияния (или контроль, в терминах МСФО).

Вы должны изучить другие факторы - см. здесь.

Что еще хуже - в результате этой транзакции страховая компания теряет значительное влияние на ABC. И это оказывает огромное влияние на бухгалтерский учет, потому что, когда вы теряете значительное влияние, вы должны прекратить использовать метод долевого участия.

Такие вещи случаются довольно часто. Это называется «предполагаемым выбытием долей» (от англ. 'deemed disposal') или просто разводнением долей участия (капитала).

Далее мы будем рассматривать выбытие долей участия в ассоциированной компании, но описанные правила и методы учета применимы также к любому другому выбытию долей.

Что считается разводнением долей участия?

Выбытие долей из ассоциированной компании или совместного предприятия в результате разводнения капитала - это просто уменьшение доли участия в ассоциированной компании или совместном предприятии, которое не является фактическим выбытием долей путем передачи акций или ликвидации.

Другими словами, разводнение капитала в основном происходит «за вашей спиной» (без вашего ведома).

В каких случаях возможно такое выбытие долей? Перечислим 3 наиболее распространенных случая:

- Вы (инвестор) игнорируете дополнительную эмиссию голосующих акций ассоциированным или совместным предприятием (или вы не полностью приобретаете новые акции).

- Ассоциированная организация выпускает варранты или опционы на акции, а кто-то другой осуществляет по ним права (таким образом, происходит эмиссия нового капитала).

- Ассоциированная организация выпускает новые акции и передает кому-то другому (как в примере, приведенном выше).

Классический пример с выбытием долей произошел в компании Facebook несколько лет назад.

Разводнение капитала Facebook.

Что случилось?

В 2004 году Марк Цукерберг основал Facebook вместе с Эдуардо Савериным. Саверин отвечал за финансирование и развитие бизнеса, а Цукерберг занимался контентом.

Однако все было не так хорошо, и Цукерберг решил выставить Саверина из Facebook.

Как он это сделал? Нет, он не купил долю Саверина ...

Короче говоря, компания, владеющая Facebook, выпустила новые акции и распределила их среди всех прочих акционеров, за исключением Саверина.

Это классический пример выбытия долей в результате разводнения капитала. Это уменьшило долю Саверина в Facebook с 30% до менее чем 10%.

Конечно, последовали многочисленные судебные иски, и, возможно, вы видели фильм «Социальная сеть», описывающий эту ситуацию.

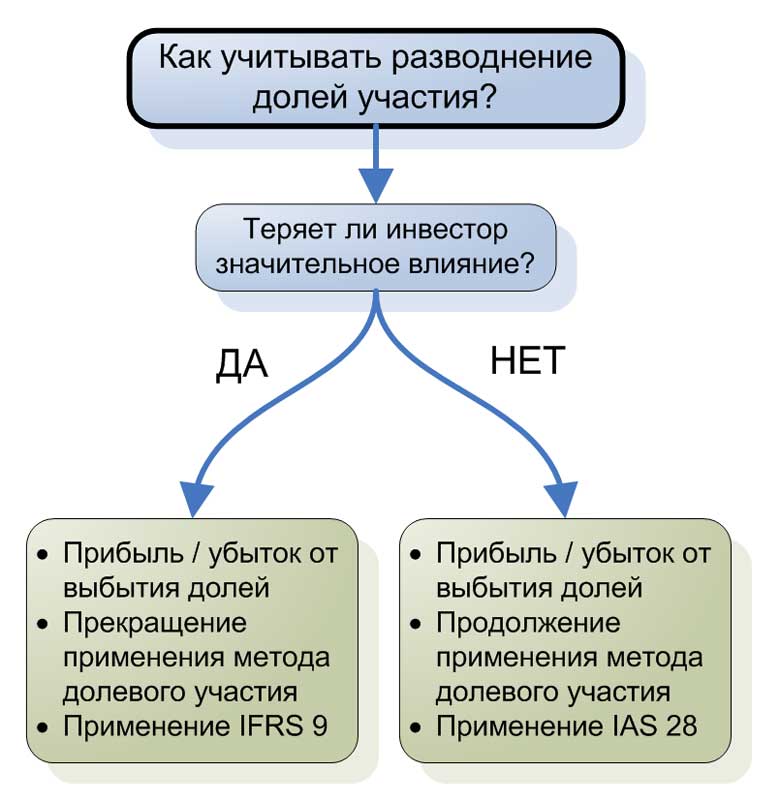

Как учитывать выбытие долей в результате разводнения капитала?

Если у вас возникли проблемы с предполагаемым выбытием долей в вашей компании, то есть два различных сценария:

Как учитывать разводнение долей участия?

Как учитывать разводнение долей участия?

1. Вы теряете значительное влияние. В этом случае вам необходимо:

- Прекратить использование метода долевого участия и признать прибыль или убыток от выбытия долей;

- Признать оставшиеся инвестиции в качестве финансового актива согласно МСФО (IFRS) 9.

2. Вы сохраняете значительное влияние, просто доля участия становится ниже. В этом случае вам необходимо:

- Признать прибыль или убыток от частичного выбытия долей участия;

- Продолжить использование метода долевого участия.

Давайте проиллюстрируем, что происходит в обоих сценариях.

Пример разводнения капитала ассоциированной компании.

Компания Angelo plc. владеет 25% акций Investee ltd. 1 января 20x8 года Investee выпустила 40 000 новых акций по 1 д.е каждая и уступила их Giovanni, plc. по номиналу. У вас есть следующая информация:

- Стоимость акционерного капитала до его увеличения составляла 150 000 д.е. (каждая доля равна 1 у.е.).

- Чистые активы Investee на 31 декабря 20x7 составили 200 000 д.е.

Как компания Angelo должна отразить в учете разводнение долей, если:

- Значительное влияние теряется;

- Значительное влияние сохраняется?

Решение.

Прежде чем заняться решением обоих сценариев, давайте вычислим несколько полезных вещей (необходимых для обоих случаев):

- Балансовая стоимость инвестиций Angelo до выбытия долей:

25% * Чистые активы Investee в размере 200 000 д.е. = 50 000 д.е. - Количество акций, принадлежащих Angelo:

25% * 150 000 = 37 500 (1 д.е. каждая). - Доля Angelo после выбытия долей (разводнения капитала):

37 500 / (150 000 + 40 000) = 37 500 / 190 000 = 19,7%.

Теперь давайте рассчитаем новую балансовую стоимость инвестиций Angelo в Investee:

- Балансовая стоимость до выбытия (см. выше):

50 000 д.е. - Минус стоимость выбытия долей:

- 50 000 д.е. (25% - 19,7%) / 25% = -10 600 д.е. - Плюс доля в дополнительной эмиссии долей:

19,7% * 40 000 д.е. = 7 880 д.е.

Новая балансовая стоимость после выбытия = 47 280 д.е.

Здесь мы видим, что компания Angelo понесла убыток от разводнения капитала в размере 2 720 д.е. (разница между балансовой стоимостью до и после выбытия долей, то есть 50 000 д.е. меньше 47 280 д.е.).

Теперь давайте двигаться дальше.

Решение №1: Потеря значительного влияния.

Как уже упоминалось выше, вы ДОЛЖНЫ прекратить применять метод долевого участия, если потеряно значительное влияние.

Да, может быть, это несправедливо, особенно если это произошло без вашего ведома, но это то, что вы должны делать.

Мы рассчитали все необходимые цифры выше, поэтому давайте создадим бухгалтерские проводки:

Убыток от выбытия долей:

Дебет. Прибыли и убытки - Убыток от выбытия долей из ассоциированной компании:

2 720 д.е.

Кредит. Инвестиции в ассоциированные компании:

2 720 д.е.

Прекращение применения метода долевого участия и признание финансового инструмента:

Дебет. Прочие финансовые вложения:

47 000 д.е.

Кредит. Инвестиции в ассоциированные компании:

47 000 д.е.

Angelo должна классифицировать инвестиции в Investee в соответствии с МСФО (IFRS) 9, и поскольку доли капитала никогда не удовлетворяют условиям для применения метода амортизированной стоимости, ясно, что этот актив будет оцениваться по справедливой стоимости либо через прибыль или убыток, либо через прочий совокупный доход (как описано здесь).

Решение №2: Значительное влияние сохраняется.

Напомним, что, хотя доля чистых активов Angelo в Investee упала ниже 20%, это НЕ означает, что значительное влияние автоматически потерялось.

Фактически, вы могли бы удерживать всего 1% долей и все еще иметь значительное влияние или даже контролировать (подробнее о компаниях специального назначения).

Если Angelo сохранила значительное влияние, то она продолжает использовать метод долевого участия.

Проблема здесь в том, что в МСФО (IAS) 28 ничего не говорится о прибыли или убытках при частичном выбытии долей с сохранением метода долевого участия. Тем не менее, на практике свидетельствует о том, что прибыли или убытки признаются.

Проводки:

Дебет. Прибыли и убытки - Убыток от частичного выбытия долей из ассоциированной компании:

2 720 д.е.

Кредит. Инвестиции в ассоциированные компании:

2 720 д.е.

Angelo продолжает использовать метод долевого участия, но использует при этом новую долю участия.

В этих кратких примерах проигнорированы другие возможные осложнения, такие как пересчет в иностранную валюту или операции, реклассифицированные из прочего совокупного дохода - просто убедитесь, что вы учитываете это.