CFA - Расчет стоимости финансирования будущих обязательств

Рассмотрим методику расчета стоимости финансирования будущих обязательств, в рамках изучения количественных методов финансового анализа по программе CFA.

Концепция временной стоимости денег (TVM) часто применяется в ситуациях, когда необходимо определить размер денежной суммы, которую необходимо получить за определенный период, чтобы выполнить будущие финансовые обязательства.

Два распространенных примера такого типа применения TVM:

- планирование финансирования обучения в высшем учебном заведении и

- финансирование пенсионной программы.

В большинстве таких расчетов целью является определение размера платежа (платежей) или депозита, необходимого для достижения конкретной финансовой цели в будущем.

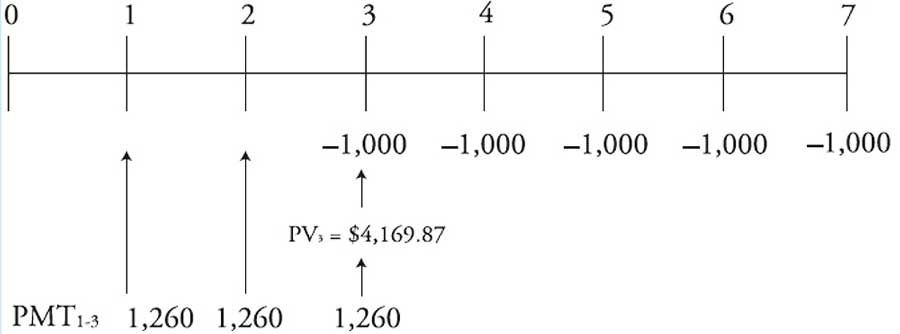

Пример вычисления необходимого платежа для финансирования авансового аннуитета.

Предположим, вы должны сделать 5 ежегодных платежей в размере $1,000, первый из которых запланирован на начало 4-го года (конец 3-го года).

Чтобы аккумулировать деньги для осуществления этих платежей, вы хотите сделать 3 одинаковых взноса на инвестиционный счет, 1-й из которых будет сделан через 1 год.

Исходя из 10%-ной нормы прибыли, какой будет сумма этих 3-х платежей?

Временная линия для вычисления этого аннуитета показана на рисунке ниже.

Временная линия финансирования авансового аннуитета.

Временная линия финансирования авансового аннуитета.

Первым шагом для решения этого типа задач является определение суммы денег, которая должна быть доступна к началу 4-го года \((t = 3)\), чтобы сделать необходимый платеж.

Эта сумма представляет собой текущую (приведенную) стоимость PV 5-летнего авансового аннуитета в начале 4-го года (конец 3 года).

Чтобы определить эту сумму, используем модифицированную Формулу (11), чтобы получить PV для авансового аннуитета (\(\rm PV_{AD}\), англ. 'present value of annuity due'):

\(

\def\PVAD{{\rm PV_{AD}}}

\dstl

\PVAD = A \left[ 1-(1+r)^{-N} \over r \right] (1+r)

\)

где \( \PVAD \) - \(\PV\) для авансового аннуитета

\(N\) = 5

\(r\) = 0.1

\(A\) = $1,000

\( \dst \PVAD = $1,000 \left[1- (1.1)^{-5} \over r \right] (1.1)

=$4,169.87 \)

Обратите внимание, что вы также получите аналогичный результат, если вычислите PV при \(t = 3\) для последних четырех аннуитетных платежей, а затем добавите к результату $1,000 (т.е. первый платеж).

\(N\) = 4

\(r\) = 0.1

\(A\) = $1,000

\( \dst \PVAD = $1,000 \left[1- (1.1)^{-4} \over r \right] + $1,000

=$4,169.87 \)

Теперь мы принимаем полученную сумму как будущую стоимость (FV), которую необходимо получить через 3 года от текущей даты с помощью трех одинаковых ежегодных депозитов.

Чтобы определить сумму трех платежей, необходимых для удовлетворения этой потребности к финансированию, мы используем Формулу (7) будущей стоимости (FV) обычного аннуитета:

\( \dstl \FV_N = A \left[ {(1+r)^N - 1} \over r \right] \)

Размер аннуитетного платежа \(A\) можно получить, преобразовав формулу к следующему виду:

\( \dstl A = \FV_N \Big/ \left[ {(1+r)^N - 1} \over r \right] \)

\(N\) = 3

\(r\) = 0.1

\(\FV\) = $4,169,87

\( \dst A = $4,169.87 \Big/ \left[ {(1.1)^3 - 1} \over 0.1 \right]

=$1,259.78 \)

Пример расчета финансирования пенсионной програмы.

Предположим, что 35-летняя финансистка хочет уйти в отставку через 25 лет в возрасте 60 лет.

Она рассчитывает заработать 12,5% годовых от своих инвестиций до выхода на пенсию и 10% после этого.

Сколько она должна вносить на пенсионный счет в конце каждого года в течение следующих 25 лет, чтобы у нее была возможность выводить с пенсионного счета $25 000 в год в начале каждого года в течение 30 лет?

Это двухэтапное вычисление.

- Во-первых, необходимо определить сумму, которая должна быть внесена на пенсионный счет в конце 25-го года. Эта сумма необходима для финансирования 30-летнего аннуитета в размере $25 000.

- Во-вторых, необходимо рассчитать аннуитетные платежи, которые необходимо сделать, чтобы достичь требуемой суммы пенсионных сбережений.

Шаг 1.

Вычислите сумму пенсионных сбережений к концу 25-го года.

Необходимая сумма ежегодного пенсионного взноса представляет собой приведенную стоимость PV 30-летнего авансового аннуитета в размере $25 000, который начинается в начале 26-го года (конец 25-го года).

Для этого используем формулу текущей стоимости авансового аннуитета, приведенную выше:

\(N\) = 30

\(r\) = 0.1

\(A\) = $25,000

\( \dst \PVAD = $25,000 \left[1- (1.1)^{-30} \over r \right] (1.1)

=$259,240.15 \)

Шаг 2.

Аннуитетный платеж, который необходимо внести для накопления требуемой суммы в течение 25 лет, можно рассчитать, используя формулу будущей стоимости FV, приведенную выше.

\(N\) = 25

\(r\) = 0.125

\(\FV\) = $259,240

\( \dst A = $259,240 \Big/ \left[ {(1.125)^{25} - 1} \over 0.125 \right]

=$1,800 \)

Таким образом, финансистка должна вносить на пенсионный счет $1 800 в конце каждого из следующих 25 лет, чтобы накопить $259,240.

Имея такую сумму, она сможет выводить со счета $25,000 в год в течение следующих 30 лет, чтобы опять инвестировать их.

Обратите внимание, что все эти расчеты предполагают, что инвестор заработает 12,5% от пенсионных выплат до выхода на пенсию и 10% от средств, выведенных с пенсионного счета после этого.