Вертикальный анализ

В вертикальном анализе процентные отношения используются для того, чтобы показать отношение разных частей к целому в отдельном финансовом отчете.

Бухгалтер принимает итоговую сумму в отчете за 100 процентов и рассчитывает процентную долю каждого компонента от этой итоговой суммы.

(В балансе такой цифрой является значение общих активов или общих обязательств и собственного капитала акционеров, а в отчете о прибылях и убытках - доходы или продажи.)

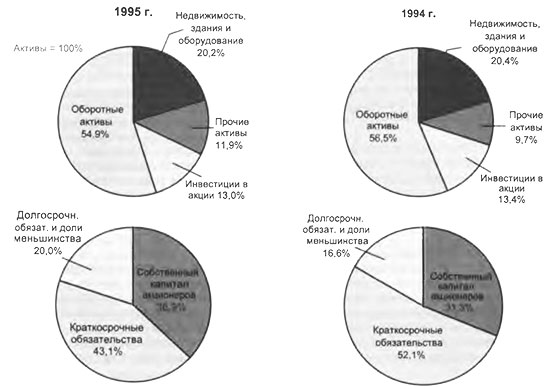

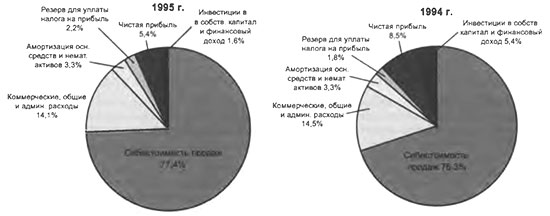

Полученный в результате этого отчет о процентном отношении называется отчетом в процентах от общей суммы. Балансы и отчеты о прибылях и убытках в процентах от общей суммы для «Вольво» показаны в виде секторных диаграмм на рисунках 14-2 и 14-3 и в виде финансовых отчетов на иллюстрациях 14-5 и 14-6 .

Вертикальный анализ полезен для сравнения важности определенных компонентов в деятельности компании.

Он также полезен для того, чтобы в сравнительных отчетах в процентах от общей суммы показать важные изменения в компонентах, происходящие из года в год.

См. также описание общей методики:

CFA - Процентный анализ финансовой отчетности.

На иллюстрации 14-5 видно, что у «Вольво» с 1994 г. по 1995 г. структура активов не претерпела значительных изменений.

Немного большая доля активов, таких как долгосрочная дебиторская задолженность и займы, была в составе «прочих активов» (11,9 процента против 9,7 процента), при этом произошло соответствующее уменьшение оборотных активов (54,9 процента против 56,5 процента) с 1995 г. по 1994 г.

В структуре обязательств наблюдается больше изменений. Краткосрочные обязательства уменьшились с 52,1 процента до 43,1 процента. Соответственно, собственный капитал акционеров увеличился с 31,3 процента до 36,9 процента.

Отчеты о прибылях и убытках в процентах от общей суммы (иллюстрация 14-6 ) показывают значимость увеличения затрат и расходов с 94,1 до 94,8 процента от продаж.

Дополнительными факторами в 1995 г. были прибыль от разовых статей и увеличение налогов. Но самым важным было уменьшение инвестиций в собственный капитал и финансового дохода с 4,4 до 1,6 процента.

Этот фактор явился основной причиной уменьшения прибыли с 8,5 до 5,4 процента. С другой стороны, операционная прибыль до вычета разовых статей уменьшилась менее значительно - с 5,9 процента до 5,2 процента.

Отчеты в процентах от общей суммы часто используются для того, чтобы провести сравнение между компаниями. Они позволяют аналитику сравнить операционные и финансовые характеристики двух компаний, имеющих разные размеры и действующих в одной отрасли.

Например, аналитику может потребоваться сравнить компанию «Вольво» с другими компаниями по таким показателям, как процент общих активов, финансируемых за счет заемных средств или процент расходов по реализации, общих и административных расходов от продаж.

Отчеты в процентах от общей суммы показывают эти и другие соотношения.

Рисунок 14-1. Графическое представление анализа тенденций продаж для «Вольво».

Рисунок 14-2. Балансы «Вольво» в процентах от общей суммы, представленные графически.

Рисунок 14-3. Отчеты о прибылях и убытках «Вольво» в процентах от общей суммы, представленные графически.

Примечание: Разовые статьи и доли меньшинства не представлены.

Из-за инвестиций в собственный капитал и финансового дохода некоторые статьи в общей сумме не составляют 100%.

Иллюстрация 14-5. Балансовые отчеты в процентах от общей суммы. Компания «Вольво». Балансы в процентах от общей суммы 31 декабря 1995 г. и 1994 г.

|

1995* |

1994* |

|

|---|---|---|

|

Активы |

||

|

Оборотные активы |

54,9% |

56,5% |

|

Недвижимость, здания и оборудование, нетто |

20,2 |

20,4 |

|

Инвестиции в акции |

13,0 |

13,4 |

|

Прочие активы |

11,9 |

9,7 |

|

Всего активы |

100,0% |

100,0% |

|

Обязательства |

||

|

Краткосрочные обязательства |

43,1% |

52,1% |

|

Долгосрочные обязательства и доля меньшинства |

20,0 |

16,6 |

|

Всего обязательств |

63,1% |

68,7% |

|

Всего собственного капитала акционеров |

36,9% |

31,3% |

|

Всего обязательств и собственного капитала |

100,0% |

100,0% |

* В некоторых случаях цифры округлены, чтобы в сумме они составляли 100,0%.

Иллюстрация 14-6. Отчеты о прибылях и убытках в процентах от общей суммы. Компания «Вольво». Отчеты о прибылях и убытках в процентах от общей суммы 31 декабря 1995 г. и 1994 г.

|

1995* |

1994* |

|

|---|---|---|

|

Продажи |

100,0% |

100,0% |

|

Затраты и расходы |

||

|

Себестоимость продаж |

77,4% |

76,3% |

|

Расходы по реализации, общие и админ, расходы |

14,1 |

14,5 |

|

Амортизация основных средств и нематер, активов |

3,3 |

3,3 |

|

Всего затрат и расходов |

94,8% |

94,1% |

|

Операционная прибыль до вычета |

5,2% |

5,9% |

|

разовых и финансовых статей |

||

|

Разовые статьи |

0,7 |

— |

|

Операционная прибыль |

5,9 |

5,9 |

|

Инвестиции в собственный капитал и финансовый доход |

1,6 |

4,4 |

|

Прибыль до вычета налогов и доли меньшинства |

7,6% |

10,3% |

|

Налог на прибыль |

2,2% |

1,8% |

|

Прибыль за период |

5,4% |

8,5% |

* В результате округления некоторые прибавления и вычитания не сходятся в итоговой сумме.

Примечание: доля меньшинства в прибыли за период не представлена.