Начисленные обязательства

Главной причиной для внесения в конце учетного периода корректирующих проводок является необходимость признания и регистрации обязательств, еще не отраженных в бухгалтерских записях.

Эта практика относится ко всем видам обязательств.

Например, в разделе об измерении прибыли предприятия были сделаны корректирующие проводки по счету «Заработная плата к выплате». Как вы увидите позже, начисленные обязательства могут также включать и расчетные обязательства.

Здесь мы уделим внимание процентам к оплате, точно определимому обязательству. По векселям с процентами проценты начисляются ежедневно.

В конце учетного периода согласно правилу соответствия нужно сделать корректирующую проводку, чтобы учесть обязательство по процентам на текущий момент времени.

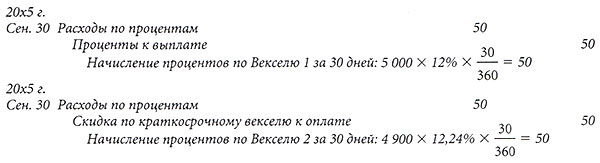

Используем представленный ранее пример с двумя векселями.

Предположим, что учетный период заканчивается 30 сентября, т. е. через 30 дней после выпуска 60-дневных векселей, корректирующие проводки в обоих случаях будут следующие:

Сальдо по контр-счету «Скидка по краткосрочному векселю к оплате» будет списано 30 октября 20x5 г., и таким образом в балансе оба векселя к оплате будут отражены по их номинальной стоимости, которая должна быть погашена на эту дату.