Пример консолидации отчетов о финансовом положении по МСФО

Рассмотрим на примере поэтапный процесс консолидации балансов материнской и дочерней компании, с учетом IFRS 3 «Объединения бизнесов» и IFRS 10 «Консолидированная финансовая отчетность».

Если вам уже знакомы стандарты, связанные с консолидацией финансовой отчетности и учетом групп компаний (IFRS 3 «Объединения бизнесов» и IFRS 10 «Консолидированная финансовая отчетность»), вы, скорее всего, задавались вопросом:

Как составлять консолидированную финансовую отчетность шаг за шагом?

Попробуем сделать это на примере, разобравшись, что нужно делать и почему.

[см. также полный текст стандарта IFRS 3 и IFRS 10]

Рассмотрим следующую ситуацию:

Материнская компания Mommy Corp владеет 80% акций Baby Ltd с момента регистрации дочерней компании Baby Ltd.

Ниже приведен сводный отчет о финансовом положении материнской и дочерней компании по состоянию на 31 декабря 20X8 года.

|

Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. |

Mommy Corp. |

Baby Ltd. |

|---|---|---|

|

Активы |

||

|

Внеоборотные активы |

||

|

Основные средства |

120 000 |

90 000 |

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 |

0 |

|

Гудвил, приобретенный при объединении бизнеса |

||

|

Отложенные налоговые активы |

4 000 |

|

|

194 000 |

90 000 |

|

|

Оборотные активы |

||

|

Товарно-материальные запасы |

55 000 |

34 000 |

|

Дебиторская задолженность |

||

|

Baby Ltd |

8 000 |

|

|

Прочая дебиторская задолженность |

30 000 |

18 000 |

|

Денежные средства и их эквиваленты |

20 000 |

5 000 |

|

113 000 |

57 000 |

|

|

Итого, активы |

307 000 |

147 000 |

|

Капитал и обязательства |

||

|

Капитал |

||

|

Собственный капитал, принадлежащий владельцам материнской компании |

||

|

200 000 акций (по 1 д.е.) |

-200 000 |

|

|

80 000 акций (по 1 д.е.) |

-80 000 |

|

|

Нераспределенная прибыль |

-62 000 |

-45 000 |

|

Неконтролирующие доли участия (NCI) |

||

|

-262 000 |

-125 000 |

|

|

Обязательства |

||

|

Долгосрочные обязательства |

||

|

Отложенные налоговые обязательства |

-2 000 |

|

|

Краткосрочные обязательства |

||

|

Кредиторская задолженность |

||

|

Mommy Corp. |

-8 000 |

|

|

Прочая кредиторская задолженность |

-35 000 |

-12 000 |

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 |

|

|

-45 000 |

-22 000 |

|

|

Итого капитал и обязательства |

-307 000 |

-147 000 |

|

Проверка |

0 |

0 |

Составим консолидированный отчет о финансовом положении Mommy Group по состоянию на 31 декабря 20X8 года. Показатель NCI (неконтролирующие доли участия, от англ. 'non-controlling interest') рассчитан как пропорциональная доля чистых активов Baby.

Обратите внимание, что в приведенному выше отчете о финансовом положении все активы отражены со знаком «+», а все обязательства - со знаком «-». Это сделано для того, чтобы было легче проверить отчет и выявить ошибки.

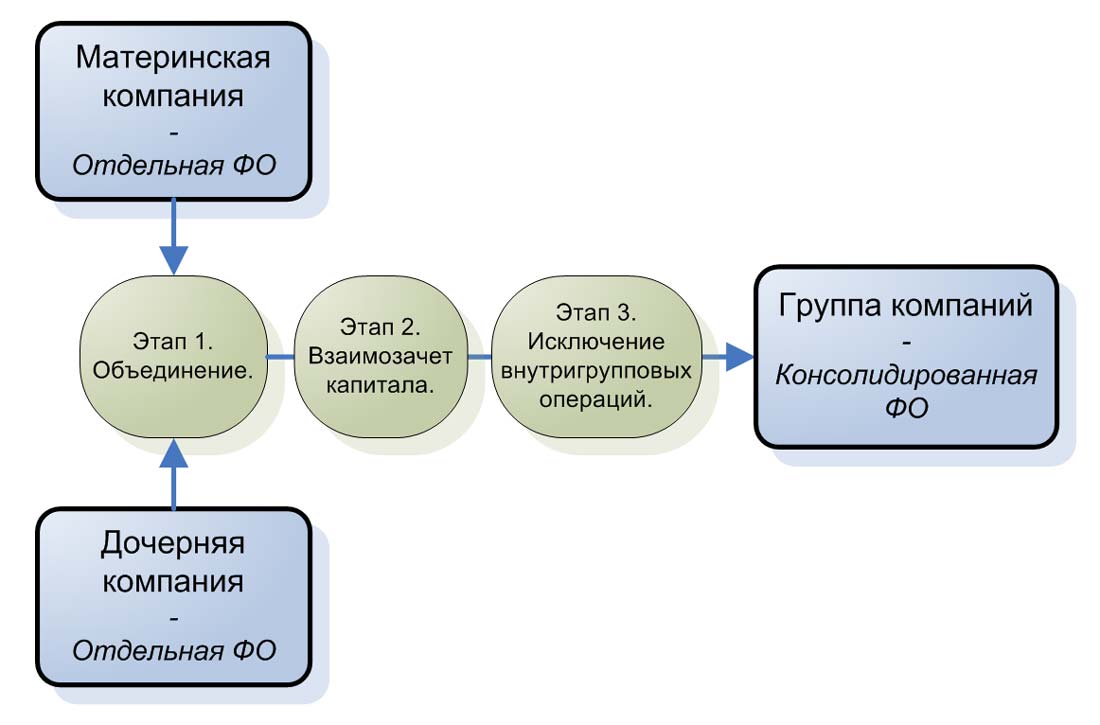

3 этапа консолидации балансового отчета.

Процедуры консолидации и их трехэтапный процесс описан здесь. Напомним эти этапы:

- Объединение таких статей, как активы, обязательства, капитал, доходы, расходы и денежные потоки материнской компании со статьями ее дочерних компаний;

- Взаимозачет (исключение):

- балансовой стоимости инвестиций материнской компании в каждую дочернюю компанию;

- балансовой стоимости доли материнской компании в капитале каждой дочерней компании.

- Исключение в полном объеме внутригрупповых активов и обязательств, собственного капитала, доходов, расходов и денежных потоков, связанных с операциями между организациями группы.

3 этапа консолидации балансового отчета.

3 этапа консолидации балансового отчета.

Этап 1: Объединение балансов.

После того, как вы убедитесь, что активы и обязательства всех дочерних компаний указаны в отчетах по справедливой стоимости, и все прочие базовые условия соблюдены, вы можете объединять аналогичные статьи отчетов материнской и дочерних компаний.

Это не составляет труда, если материнская компания и дочерняя компания используют один и тот же формат отчета о финансовом положении - вы просто складываете ОС компаний, денежные средства компаний и т. д.

Но на практике, компании используют собственный формат для представления своего финансового положения, и поэтому консолидировать балансовые отчеты сложнее. Именно поэтому многие группы используют «консолидационные пакеты» ('consolidation packages'), и бухгалтеры дочерних компаний должны заполнять их при подготовке собственных финансовых отчетов.

Поэтому, когда контролер группы компаний регулярно напоминает вам про заполнение консолидационного пакета, вы понимаете, почему это так важно.

В нашем примере, объединенные статьи выглядят следующим образом:

| Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. |

Mommy Corp. | Baby Ltd. | Этап 1. Объе- дине- ние. |

|---|---|---|---|

| Активы | |||

| Внеоборотные активы | |||

|

Основные средства |

120 000 | 90 000 | 210 000 |

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 | 0 | 70 000 |

|

Гудвил, приобретенный при объединении бизнеса |

|||

|

Отложенные налоговые активы |

4 000 | 4 000 | |

| 194 000 | 90 000 | 284 000 | |

| Оборотные активы | |||

|

Товарно-материальные запасы |

55 000 | 34 000 | 89 000 |

|

Дебиторская задолженность |

|||

|

Baby Ltd |

8 000 | 8 000 | |

|

Прочая дебиторская задол- |

30 000 | 18 000 | 48 000 |

|

Денежные средства и их эквиваленты |

20 000 | 5 000 | 25 000 |

| 113 000 | 57 000 | 170 000 | |

| Итого, активы | 307 000 | 147 000 | 454 000 |

| Капитал и обязательства | |||

| Капитал | |||

|

Собственный капитал, принадлежащий владельцам материнской компании |

|||

|

200 000 акций (по 1 д.е.) |

-200 000 | -200 000 | |

|

80 000 акций (по 1 д.е.) |

-80 000 | -80 000 | |

|

Нераспре- |

-62 000 | -45 000 | -107 000 |

|

Неконтроли |

|||

| -262 000 | -125 000 | -387 000 | |

| Обязательства | |||

|

Долгосрочные обязательства |

|||

|

Отложенные налоговые обязательства |

-2 000 | -2 000 | |

|

Краткосрочные обязательства |

|||

|

Кредиторская задолженность |

|||

|

Mommy Corp. |

-8 000 | -8 000 | |

|

Прочая креди- |

-35 000 | -12 000 | -47 000 |

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 | -10 000 | |

| -45 000 | -22 000 | -67 000 | |

| Итого капитал и обязательства | -307 000 | -147 000 | -454 000 |

| Проверка | 0 | 0 | 0 |

Например,

Объединенные ОС в размере 210 000 д.е. =

Материнские ОС в размере 120 000 д.е. +

Дочерние ОС в размере 90 000 д.е.

Этап 2. Взаимозачет капитала.

После объединения подобных статей необходимо сделать взаимозачет (исключение) материнских инвестиций в дочернюю компанию (на балансе материнской компании) и долей материнской компании (на балансе дочерней компании).

И, конечно же, признать неконтролирующую долю участия и гудвил.

Первая часть проста - просто удалите инвестиции Mommy Corp в Baby Ltd (- 70 000 д.е.) и полностью удалите акционерный капитал Baby Ltd (+ 80 000 д.е.).

Поскольку существует некоторая доля миноритарных акционеров в размере 20%, вам необходимо удалить их пропорциональную долю в нераспределенной прибыли Baby Ltd, полученной после приобретения долей. Она составляет:

9 000 д.е. (20% * 45 000 д.е.).

Но откуда мы знаем, что все нераспределенная прибыль Baby Ltd в размере 45 000 д.е. получена после приобретения?

В исходных данных нашего примера указано, что материнская компания владеет 80% акций Baby Ltd момента регистрации Baby Ltd, поэтому доля нераспределенной прибыли Baby была в полном объеме получена после приобретения.

В этом вопросе всегда будьте предельно осторожны, поскольку вы должны ОБЯЗАТЕЛЬНО отделить нераспределенную прибыль до приобретения, от нераспределенной прибыли после приобретения, но в данном примере мы не будем усложнять ситуацию.

Теперь вам нужно признать неконтролирующие доли и гудвил.

Mommy Corp владела 80% доли Baby Ltd, и поэтому доля неконтролирующих акционеров составляет 20% от чистых активов Baby Ltd.

Вопрос заключается в оценке неконтролирующей доли участия пропорционально доле чистых активов дочерней компании. На конец отчетного периода этот расчет выглядит так:

- Чистые активы Baby Ltd составляют 125 000 д.е. по состоянию на 31 декабря 20X8 года, в том числе акционерный капитал материнской компании в размере 80 000 д.е. и нераспределенная прибыль - 45 000 д.е.

- На 31 декабря 20X8 года неконтролирующая доля составляет 20% от чистых активов Baby в размере 125 000 д.е., то есть 25 000 д.е. Ее следует отразить в отчете со знаком минус, так как мы кредитуем неконтролирующую долю участия за счет собственного капитала.

При первоначальном признании может возникнуть некоторый объем гудвила. Чтобы побольше узнать о признании гудвила, обратитесь к стандарту IFRS 3 «Объединения бизнесов».

Рассчитаем гудвил для нашего примера.

Не забывайте, что мы рассчитываем гудвил на основе значений на момент приобретения, а не 31 декабря 20X4 года.

- Справедливая стоимость переданного вознаграждения. В этом случае мы просто берем инвестиции материнской компании в дочернюю компанию в размере 70 000 д.е.

- Плюс неконтролирующая доля участия при приобретении. Мы не используем неконтролирующую долю, вычисленную выше, так как это оценка на 31 декабря 20X4 года. На момент приобретения сумма неконтролирующей доли участия равна 20% от чистых активов Baby в сумме 80 000 д.е. (только уставной капитал). Т.е. эта сумма равна 16 000 д.е.

- После завершения поэтапного объединения бизнеса, вам необходимо будет добавить справедливую стоимость приобретенной ранее доли на дату приобретения, но в нашем примере это неприменимо.

- Минус чистые активы Baby Ltd на момент приобретения:

- 80 000 д.е. - Гудвилл, приобретенный при объединении бизнеса, составляет:

6 000 д.е. (70 000 + 16 000 - 80 000)

Проводка по взаимозачету выглядит следующим образом (знак «+» означает дебетовую запись, знак «-» обозначает кредит):

|

Описание |

Сумма |

Дебет |

Кредит |

|---|---|---|---|

|

Исключение инвестиций Mommy Corp в Baby Ltd |

-70 000 |

Баланс - Инвестиции в Baby Ltd |

|

|

Исключение уставного капитала Baby Ltd - полностью |

+80 000 |

Баланс - Уставной капитал Baby Ltd |

|

|

Исключение 20% (пропорционально NCI) нераспределенной прибыли Baby Ltd, полученной после приобретения долей |

+9 000 |

Баланс - Нераспределенная прибыль |

|

|

Признание NCI на 31 декабря 20X8 года |

-25 000 |

Баланс - NCI |

|

|

Признать гудвил, приобретенный при объединении бизнеса |

+6 000 |

Баланс - Нематериальные активы (гудвил) |

|

|

Проверка |

0 |

Если добавить эту проводку в наш консолидированный отчет о финансовом положении, он будет выглядеть следующим образом:

| Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. |

Mommy Corp. | Baby Ltd. | Этап 1. Объе- дине- ние. |

Этап 2. Вза- имо-зачет. |

|---|---|---|---|---|

| Активы | ||||

| Внеоборотные активы | ||||

|

Основные средства |

120 000 | 90 000 | 210 000 | |

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 | 0 | 70 000 | -70 000 |

|

Гудвил, приобретенный при объединении бизнеса |

6 000 | |||

|

Отложенные налоговые активы |

4 000 | 4 000 | ||

| 194 000 | 90 000 | 284 000 | ||

| Оборотные активы | ||||

|

Товарно-материальные запасы |

55 000 | 34 000 | 89 000 | |

|

Дебиторская задолженность |

||||

|

Baby Ltd |

8 000 | 8 000 | ||

|

Прочая дебиторская задол- |

30 000 | 18 000 | 48 000 | |

|

Денежные средства и их эквиваленты |

20 000 | 5 000 | 25 000 | |

| 113 000 | 57 000 | 170 000 | ||

| Итого, активы | 307 000 | 147 000 | 454 000 | |

| Капитал и обязательства | ||||

| Капитал | ||||

|

Собственный капитал, принадлежащий владельцам материнской компании |

||||

|

200 000 акций (по 1 д.е.) |

-200 000 | -200 000 | ||

|

80 000 акций (по 1 д.е.) |

-80 000 | -80 000 | 80 000 | |

|

Нераспре- |

-62 000 | -45 000 | -107 000 | 9 000 |

|

Неконтроли |

-25 000 | |||

| -262 000 | -125 000 | -387 000 | ||

| Обязательства | ||||

|

Долгосрочные обязательства |

||||

|

Отложенные налоговые обязательства |

-2 000 | -2 000 | ||

|

Краткосрочные обязательства |

||||

|

Кредиторская задолженность |

||||

|

Mommy Corp. |

-8 000 | -8 000 | ||

|

Прочая креди- |

-35 000 | -12 000 | -47 000 | |

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 | -10 000 | ||

| -45 000 | -22 000 | -67 000 | ||

| Итого капитал и обязательства | -307 000 | -147 000 | -454 000 | |

| Проверка | 0 | 0 | 0 | 0 |

Этап 3. Исключение внутригрупповых операций.

Материнская компания и ее дочерние компании очень часто торгуют друг с другом.

Однако, если вы смотрите на материнскую и дочерние компании как на 1 группу компаний, для которой нужно составить консолидированную отчетность, все эти торговые операции не имеют хозяйственного смысла.

Другими словами, в этом случае группа компаний не выполнила никаких операций с точки зрения внешних пользователей отчетности.

Поэтому вам необходимо устранить все операции, осуществляемые внутри группы, между материнской компанией и ее дочерними компаниями.

Сравнивая статьи отчетов о финансовом положении материнской и дочерней компании, вы увидите, что у Mommy Corp есть дебиторская задолженность перед Baby Ltd в размере 8 000 д.е., а у Baby Ltd - кредиторская задолженность перед Mommy Corp в размере 8 000 д.е. Очевидно, что эти две суммы относятся к одной и той же сделке между ними, поэтому их необходимо устранить путем дебетования кредиторской задолженности и кредитования дебиторской задолженности:

| Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. |

Mommy Corp. | Baby Ltd. | Этап 1. Объе- дине- ние. |

Этап 2. Вза- имо-зачет. |

Этап 3. Внутри груп- повые опера ции. |

|---|---|---|---|---|---|

| Активы | |||||

| Внеоборотные активы | |||||

|

Основные средства |

120 000 | 90 000 | 210 000 | ||

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 | 0 | 70 000 | -70 000 | |

|

Гудвил, приобретенный при объединении бизнеса |

6 000 | ||||

|

Отложенные налоговые активы |

4 000 | 4 000 | |||

| 194 000 | 90 000 | 284 000 | |||

| Оборотные активы | |||||

|

Товарно-материальные запасы |

55 000 | 34 000 | 89 000 | ||

|

Дебиторская задолженность |

|||||

|

Baby Ltd |

8 000 | 8 000 | -8 000 | ||

|

Прочая дебиторская задол- |

30 000 | 18 000 | 48 000 | ||

|

Денежные средства и их эквиваленты |

20 000 | 5 000 | 25 000 | ||

| 113 000 | 57 000 | 170 000 | |||

| Итого, активы | 307 000 | 147 000 | 454 000 | ||

| Капитал и обязательства | |||||

| Капитал | |||||

|

Собственный капитал, принадлежащий владельцам материнской компании |

|||||

|

200 000 акций (по 1 д.е.) |

-200 000 | -200 000 | |||

|

80 000 акций (по 1 д.е.) |

-80 000 | -80 000 | 80 000 | ||

|

Нераспре- |

-62 000 | -45 000 | -107 000 | 9 000 | |

|

Неконтроли |

-25 000 | ||||

| -262 000 | -125 000 | -387 000 | |||

| Обязательства | |||||

|

Долгосрочные обязательства |

|||||

|

Отложенные налоговые обязательства |

-2 000 | -2 000 | |||

|

Краткосрочные обязательства |

|||||

|

Кредиторская задолженность |

|||||

|

Mommy Corp. |

-8 000 | -8 000 | 8 000 | ||

|

Прочая креди- |

-35 000 | -12 000 | -47 000 | ||

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 | -10 000 | |||

| -45 000 | -22 000 | -67 000 | |||

| Итого капитал и обязательства | -307 000 | -147 000 | -454 000 | ||

| Проверка | 0 | 0 | 0 | 0 | 0 |

Окончательный этап консолидации.

После того, как мы выполним все процедуры консолидации, мы суммировать все объединенные суммы статей с нашими корректировками, чтобы получить консолидированный отчет о финансовом положении.

Итоговый расчет выглядит так:

| Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. | Mommy Corp. | Baby Ltd. | Этап 1. Объе- дине- ние. |

Этап 2. Вза- имо-зачет. |

Этап 3. Внутри груп- повые опера ции. |

Консоли- дированный баланс Mommy Group |

|---|---|---|---|---|---|---|

| Активы | ||||||

| Внеоборотные активы | ||||||

|

Основные средства |

120 000 | 90 000 | 210 000 | 210 000 | ||

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 | 0 | 70 000 | -70 000 | 0 | |

|

Гудвил, приобретенный при объединении бизнеса |

6 000 | 6 000 | ||||

|

Отложенные налоговые активы |

4 000 | 4 000 | 4 000 | |||

| 194 000 | 90 000 | 284 000 | 220 000 | |||

| Оборотные активы | ||||||

|

Товарно-материальные запасы |

55 000 | 34 000 | 89 000 | 89 000 | ||

|

Дебиторская задолженность |

||||||

|

Baby Ltd |

8 000 | 8 000 | -8 000 | 0 | ||

|

Прочая дебиторская задол- |

30 000 | 18 000 | 48 000 | 48 000 | ||

|

Денежные средства и их эквиваленты |

20 000 | 5 000 | 25 000 | 25 000 | ||

| 113 000 | 57 000 | 170 000 | 162 000 | |||

| Итого, активы | 307 000 | 147 000 | 454 000 | 382 000 | ||

| Капитал и обязательства | ||||||

| Капитал | ||||||

|

Собственный капитал, принадлежащий владельцам материнской компании |

||||||

|

200 000 акций (по 1 д.е.) |

-200 000 | -200 000 | -200 000 | |||

|

80 000 акций (по 1 д.е.) |

-80 000 | -80 000 | 80 000 | 0 | ||

|

Нераспре- |

-62 000 | -45 000 | -107 000 | 9 000 | -98 000 | |

|

Неконтроли |

-25 000 | -25 000 | ||||

| -262 000 | -125 000 | -387 000 | -323 000 | |||

| Обязательства | ||||||

|

Долгосрочные обязательства |

||||||

|

Отложенные налоговые обязательства |

-2 000 | -2 000 | -2 000 | |||

|

Краткосрочные обязательства |

||||||

|

Кредиторская задолженность |

||||||

|

Mommy Corp. |

-8 000 | -8 000 | 8 000 | 0 | ||

|

Прочая креди- |

-35 000 | -12 000 | -47 000 | -47 000 | ||

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 | -10 000 | -10 000 | |||

| -45 000 | -22 000 | -67 000 | -59 000 | |||

| Итого капитал и обязательства | -307 000 | -147 000 | -454 000 | -382 000 | ||

| Проверка | 0 | 0 | 0 | 0 | 0 | 0 |

Обратите внимание на следующие моменты:

- Консолидированные значения - это просто сумма баланса материнской компании, баланса дочерней компании и всех корректировок (этапы 1-3).

- Инвестиции Mommy Corp в Baby Ltd равны 0, поскольку мы устранили их на этапе 2. То же самое касается и уставного капитала Baby Ltd. Консолидированный отчет о финансовом положении показывает только акционерный капитал материнской компании - Mommy Corp.

- В отчете отражен гудвил в размере 6 000 д.е. и неконтролирующая доля участия в размере 25 000 д.е., как было рассчитано выше.

- Консолидированная нераспределенная прибыль составляет 98 000 д.е. и состоит из:

- Нераспределенной прибыли Mommy Corp в полном объеме - 62 000 д.е., и

- Доли Mommy Corp (80%) в нераспределенной прибыли Baby Ltd, которая после приобретения составила 45 000 д.е. То есть 36 000 д.е.

Проблемы при подготовке консолидированной отчетности.

Неужели консолидация настолько проста, как показано на примере?

Иногда.

Но в большинстве случаев есть много проблем или обстоятельств, которые необходимо учитывать, и именно их значение и количество затрудняют весь процесс консолидации.

Какие это могут быть проблемы? Например, такие:

- Переданное вознаграждение за приобретенные доли, может включать не только денежные средства, но и некоторые другие формы, такие как дополнительная эмиссия акций, условное вознаграждение (при наступлении определенного события), передача активов и т. д.

- NCI может оцениваться по справедливой стоимости, а не как пропорциональная доля.

- Во внутригрупповых операциях может быть включена нереализованная прибыль. Ее необходимо устранить.

- Возможна передача основных средств внутри группы, с отражением дохода в составе прибыли и убытков. В этом случае вам также необходимо скорректировать как нереализованную прибыль, так и амортизационные отчисления.

- Гудвил может быть положительным или отрицательным (= прибыль от сделки по приобретению). Более того, он может быть обесценен.

- Чистые активы дочерней компании могут быть оценены не по справедливой стоимости.

- Дочерняя компания может отражать в отчетности как нераспределенную прибыль, так и нераспределенную прибыль после приобретения. Вы должны быть предельно осторожны в дифференциации нераспределенной прибыли.