IFRS 3 - Как учитывать объединение бизнесов?

Рассмотрим основные положения IFRS 3 и вопросы, касающиеся применения этого стандарта при объединении бизнесов.

Когда следует применять IFRS 3 и когда IFRS 10?

В чем разница между МСФО (IFRS) 3 «Объединения бизнесов» и МСФО (IFRS) 10 «Консолидированная финансовая отчетность»?

Чтобы ответить на эти вопросы, рассмотрим основные положения IFRS 3, касающиеся вопросов консолидации.

[см. также полный текст стандарта IFRS 3]

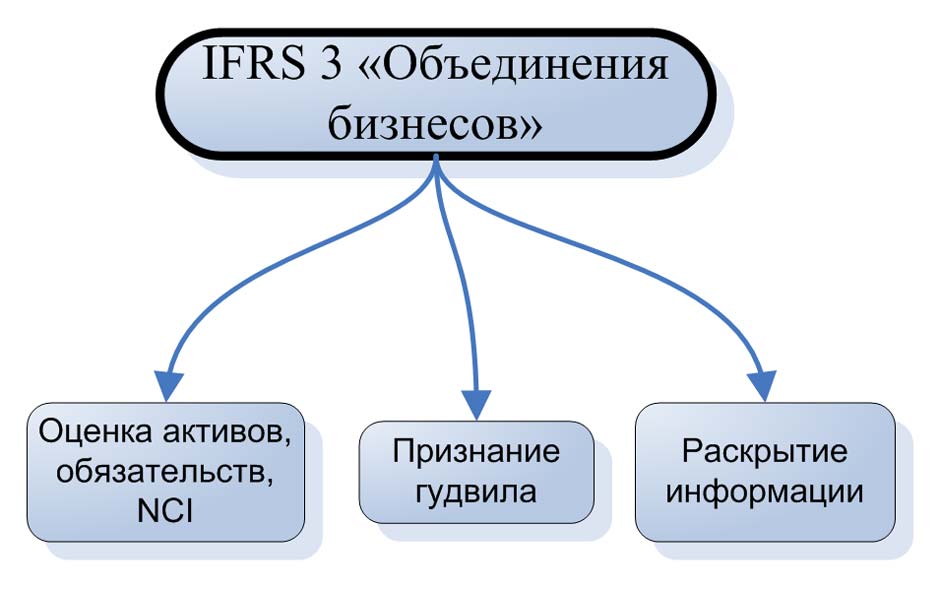

Какова цель МСФО (IFRS) 3?

Целью МСФО 3 «Объединения бизнесов» является повышение уместности, надежности и сопоставимости информации, которую отчитывающаяся организация представляет в своих финансовых отчетах об объединении бизнеса и его последствиях.

В частности, МСФО (IFRS) 3 устанавливает принципы и требования в отношении того, как приобретатель бизнеса:

- Признает и оценивает приобретенные активы, принятые обязательства и любые неконтролирующие доли (NCI, от англ. 'non-controlling interest') в приобретаемой компании;

- Признает и оценивает гудвил, полученный при объединении бизнеса, или доход от сделки по приобретению;

- Определяет, какую информацию об объединении бизнеса следует раскрывать.

[см. параграф IFRS 3:1]

IFRS 3 «Объединения бизнесов».

IFRS 3 «Объединения бизнесов».

В чем разница между МСФО (IFRS) 3 и МСФО (IFRS) 10?

Хотя может показаться, что в IFRS 10 «Консолидированная финансовая отчетность» и IFRS 3 рассматривают одни и те же вопросы, это не совсем так.

Оба стандарта действительно касаются объединения бизнеса и отражения его в финансовой отчетности.

Но в то время как IFRS 10 определяет контроль над бизнесом и предписывает конкретные процедуры консолидации, IFRS 3 в большей степени посвящен оценке статей консолидированной финансовой отчетности, таких как гудвил, неконтролирующие доли участия и т. д.

Если вы планируете заняться консолидацией, вам необходимо применять оба стандарта, а не только один или другой.

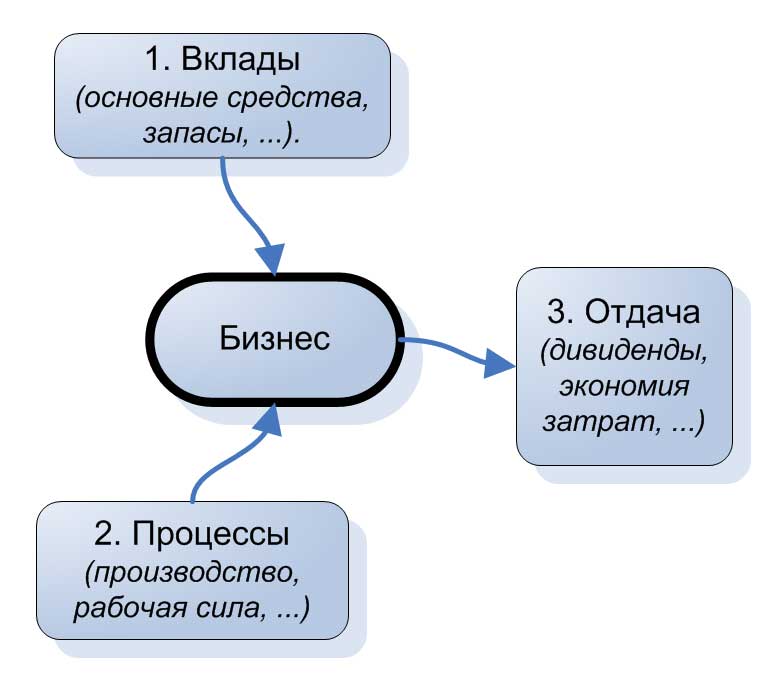

Это объединение бизнеса или нет?

Любой инвестор, собирающийся сделать некоторые инвестиции, должен определить, является ли эта сделка или событие объединением бизнеса или нет.

МСФО (IFRS) 3 требует, чтобы приобретенные активы и обязательства образовывали собой бизнес, в противном случае это не объединение бизнеса, и инвестор должен будет учитывать такую сделку в соответствии с другими стандартами МСФО.

С точки зрения стандарта IFRS 3 бизнес состоит из 3-х элементов:

- Вклад (англ. 'input') - любой экономический ресурс, который создает или может создавать отдачу, когда к нему применяется один или несколько процессов. Например, внеоборотные активы и т. д .;

- Процесс (англ. 'process') - любая система, стандарт, протокол, соглашение или правило, которое при применении ко вкладу(-ам) создает отдачу. Например, процесс управления рабочей силой и т. д.

- Отдача (англ. 'output') - результат взаимодействия вкладов и процессов, выражающийся в виде дивидендного дохода, снижении издержек или других экономических выгодах для инвесторов или других владельцев.

[см. параграф IFRS 3:B7]

Что такое метод приобретения?

Как только инвестор приобретает дочернее предприятие, он должен применять к каждому объединению бизнеса метод приобретения.

Теперь вы можете спросить:

В чем разница между методом приобретения и процедурами консолидации?

Метод приобретения (от англ. 'acquisition method') - это просто часть процедур консолидации, которые вам нужно выполнить.

[см. параграфы IFRS 3:4 - 5]

Поэтому, когда вы готовите консолидированную финансовую отчетность, вы должны начать с правильного применения метода приобретения, затем убрать из отчетности общие внутригрупповые операции и т. д.

Метод приобретения включает в себя 4 этапа:

- Определение приобретателя,

- Определение даты приобретения,

- Признание и оценка приобретенных активов, принятых обязательств и любых неконтролирующих долей участия в приобретаемой компании;

- Признание и оценка гудвила или дохода от сделки по приобретению.

Уточним, что представляют собой эти этапы.

Этап 1: Определение приобретателя.

[см. параграфы IFRS 3:6 - 7]

В большинстве случаев это просто - покупатель (или приобретатель, от англ. 'acquirer') обычно является инвестором, который делает инвестиции или приобретает дочернее предприятие.

Иногда ситуация не так очевидна. Наиболее распространенным примером является слияние. Когда две компании объединяются и создают только одну компанию, компания-покупатель обычно является более крупной стороной сделки - с более высокой справедливой стоимостью.

Тем не менее, в приложении к МСФО (IFRS) 3 есть руководство по применению [см. параграфы IFRS 3:B13 - B18], которые разъясняют, как поступать в подобной ситуации.

Этап 2: Определение даты приобретения.

[см. параграфы IFRS 3:8 - 9]

Дата приобретения ('acquisition date') - это дата, на которую приобретатель получает контроль над приобретаемой компанией.

Обычно это дата, когда покупатель юридически передает вознаграждение (т.е. делает платеж), приобретает активы и принимает на себя обязательства приобретаемой компании.

Дата приобретения зависит от договорных условий письменного соглашения, если оно существует.

Этап 3: Признание и оценка приобретенных активов, принятых обязательств и любых неконтролирующих долей участия в приобретаемой компании.

[см. параграфы IFRS 3:10 - 31A]

3.1 Приобретенные активы и обязательства.

Покупатель или инвестор должен признать все идентифицируемые приобретенные активы, обязательства и неконтролирующие доли участия в приобретаемой компании отдельно от гудвила.

Поэтому будьте осторожны, поскольку иногда у приобретаемой компании может быть какой-то непризнанный актив, и инвестор должен признать этот актив, если он соответствует критериям признания.

Например, у дочерней компании может быть некоторые непризнанные нематериальные активы, отвечающие критерию разделения. В таком случае приобретателю необходимо также признать эти активы.

Все активы и обязательства оцениваются по справедливой стоимости на дату приобретения.

Зачастую инвесторы должны выполнять «корректировки справедливой стоимости» на дату приобретения, поскольку у приобретаемой компании активы и обязательства часто оцениваются по-другому - по себестоимости за вычетом накопленной амортизации и т. д.

Однако есть некоторые исключения из правила оценки по справедливой стоимости:

- Условные обязательства (МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы»);

- Налог на прибыль (МСФО (IAS) 12 «Налоги на прибыль»);

- Вознаграждения работникам (МСФО (IAS) 19 «Вознаграждения работникам»);

- Компенсирующие активы;

- Обратно приобретенные права;

- Выплаты на основе акций (МСФО (IFRS) 2 «Выплаты на основе акций»);

- Активы, предназначенные для продажи (МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность»).

3.2 Неконтролирующая доля участия.

Неконтролирующая доля участия или доля неконтролирующих акционеров (от англ. 'non-controlling interest') - это доля капитала в дочерней компании, не относящаяся, прямо или косвенно, к материнской компании.

Например, когда инвестор приобретает 100%-ную долю в компании, тогда неконтролирующей доли участия нет, поскольку инвестор полностью владеет акциями дочерней компании.

Однако, когда инвестор приобретает менее 100%, скажем, 80%, тогда доля неконтролирующих акционеров составляет 20%, так как 20% чистых активов дочерней компании принадлежит кому-то другому.

МСФО (IFRS) 3 допускает 2 метода оценки неконтролирующей доли участия:

- Справедливая стоимость.

- Соразмерная доля в признанных чистых активах приобретаемой компании (т.е. пропорционально доле чистых активов).

Выбор метода оценки неконтролирующей доли участия напрямую влияет на размер признанного гудвила, как вы показано в примере, приведенном далее.

Этап 4: Признание и оценка гудвила или дохода от сделки по приобретению.

[см. параграфы IFRS 3:32 - 40]

Гудвил (англ. 'goodwill') - это актив, представляющий собой будущие экономические выгоды, возникающие из других активов, приобретенных при объединении бизнеса, которые не признаются отдельно.

Он рассчитывается как разница между:

- совокупностью значений:

- Справедливая стоимость переданного вознаграждения;

- Сумма любых неконтролирующих долей участия;

- При объединении бизнеса, достигнутом поэтапно: справедливая стоимость доли, имевшейся у приобретателя ранее;

- и справедливой стоимостью чистых активов и обязательств приобретаемой компании на дату приобретения.

Гудвил =

(Справедливая стоимость переданного вознаграждения +

Неконтролирующая доля участия +

FV имеющихся долей участия)

- FV чистых активов

Гудвил может быть как положительным, так и отрицательным:

- Если гудвил положительный, то вы признаете его как нематериальный актив и проводите ежегодный тест на обесценение;

- Если гудвил отрицательный, то это доход от сделки по приобретению. В этом случае следует:

- Проанализировать признанные активы и обязательства, неконтролирующие доли участия (т. е. проверить, не была ли допущена ошибка при их оценке и признании);

- Если ошибки не обнаружены и гудвил по-прежнему отрицательный, признать доход от сделки по приобретению в составе прибыли или убытка (на дату приобретения).

Переданное вознаграждение оценивается по справедливой стоимости, включая любое условное возмещение. Последующее изменение переданного вознаграждения учитывается в зависимости от первоначального признания.

Пример оценки гудвила и неконтролирующей доли участия по МСФО (IFRS) 3.

Материнская компания A приобретает 80% акций дочерней компании B за 100 000 д.е.

На дату приобретения совокупная стоимость идентифицируемых активов и обязательств компании B в соответствии с IFRS 3 составляет 110 000 д.е.

Справедливая стоимость неконтролирующей доли участия (оставшаяся 20% акций) составляет 25 000 д.е. Эта сумма была определена с учетом рыночной цены обыкновенных акций компании B до момента приобретения.

Рассчитаем гудвил и неконтролирующую долю участия, используя оба метода, упомянутых в этапе 3. Результаты приведены в таблице ниже. Обратите внимание на отличия:

| Метод оценки неконтролирующей доли участия | ||

|---|---|---|

|

Справедливая стоимость |

Пропорциональная доля в чистых активах компании B |

|

|

Переданное вознаграждение |

100 000 |

100 000 |

|

(+) NCI |

25 000 |

22 000 |

|

рассчитывается как: |

FV, по рыночной цене акций компании B |

20% от чистых активов компании B в размере 110 000 д.е. |

|

(-) чистые активы компании B |

-110 000 |

-110 000 |

|

Гудвил |

15 000 |

12 000 |

Дополнительное руководство по отдельным операциям.

Помимо вышеприведенных правил применения метода приобретения, МСФО (IFRS) 3 дает рекомендации относительно следующих операций:

Объединение бизнеса осуществляется поэтапно.

Покупатель переоценивает ранее приобретенную долю в приобретаемой компании по справедливой стоимости на дату приобретения и признает полученный доход или расход, если таковые имеются, в составе прибыли или убытка или прочего совокупного дохода, если это необходимо.

[см. параграфы IFRS 3:41 - 42A]

Затраты на приобретение.

Затраты на выпуск долговых или долевых инструментов учитываются в соответствии с МСФО (IFRS) 9 «Финансовые инструменты». Все прочие издержки, связанные с приобретением, должны быть отнесены на расходы.

Предшествующие отношения.

Если приобретатель и приобретаемая компания являются участниками ранее существовавших отношений, эти отношения должны учитываться отдельно от объединения бизнеса.

Обратно приобретенные права.

Обратно приобретенное право, признанное в качестве нематериального актива, амортизируется в течение оставшегося срока действия договора, по котором было предоставлено это право. Покупатель, который впоследствии продает повторно приобретенное право третьему лицу, включает балансовую стоимость нематериального актива в прибыль / убыток от продажи.

Условные обязательства.

Приобретатель признает условное обязательство при объединении бизнеса (в отличие от МСФО (IAS) 37), даже если погашение обязательства является отдаленным. С момента первоначального признания и до момента погашения, аннулирования или истечения обязательства, приобретатель должен оценивать условное обязательство, признанное при объединении бизнеса, выше суммы, определенной в соответствии с МСФО (IAS) 37, и первоначально признанной суммы за вычетом накопленной суммы доходов в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Стандарт МСФО (IFRS) 3 также предписывает ряд раскрытий.

С примером консолидации отчетов о финансовом положении материнской и дочерней компании можно ознакомиться здесь.