IFRS 15 - Пример учета договоров на строительство согласно IFRS 15

После вступления в силу стандарта IFRS 15 изменился порядок учета договоров на строительство, который ранее регулировался IAS 11 «Договоры на строительство». Рассмотрим на примере новые правила учета.

С тех пор, как был выпущен новый стандарт по учету выручки МСФО (IFRS) 15 «Выручка по договорам с покупателями», некоторые бухгалтеры задаются закономерным вопросом:

Как изменился учет договоров на строительство?

Ранее бухгалтеры руководствовались стандартом МСФО (IAS) 11 «Договоры на строительство», но после 1 января 2018 года МСФО (IAS) 11 больше не применяется.

Согласно новому МСФО (IFRS) 15, договоры на строительство учитываются точно так же, как и любой другой договор с покупателями.

Это звучит просто, но иногда бывает трудно применить новые правила и представить, как это выглядит.

Рассмотрим, как следует учитывать строительные контракты в соответствии с МСФО (IFRS) 15 и проиллюстрируем это на примере с проводками и расчетами.

Что предписывают правила IFRS 15?

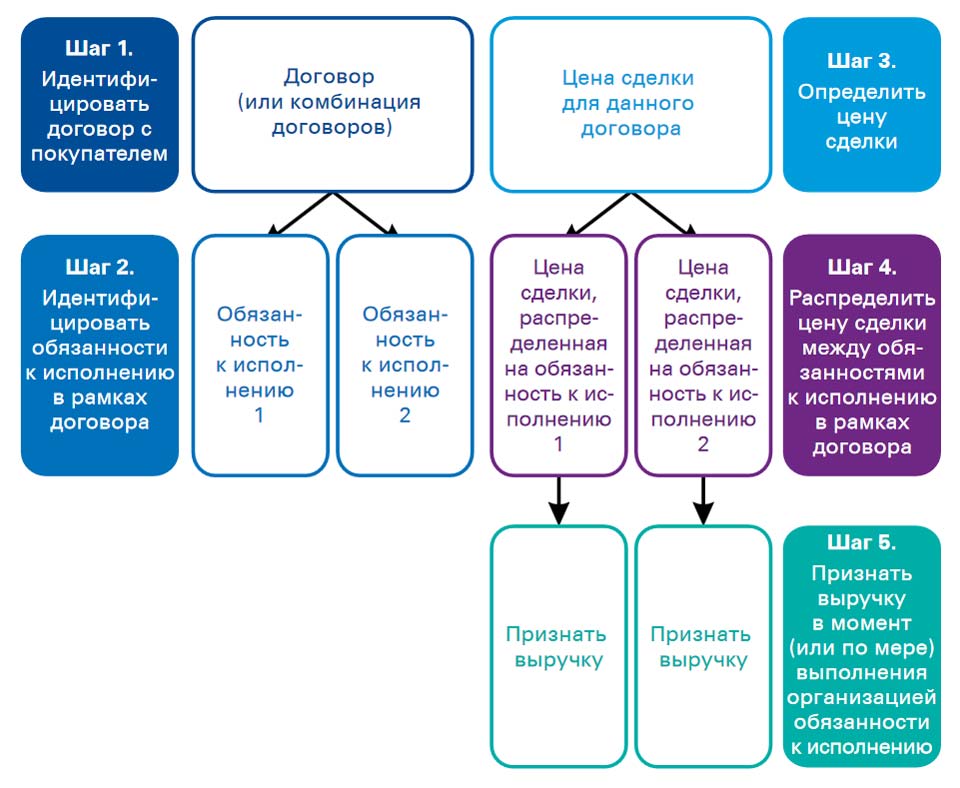

МСФО (IFRS) 15 вводит пятиступенчатую модель для признания выручки, которая более подробно описана здесь.

5-ступенчатая модель признания выручки.

5-ступенчатая модель признания выручки.

Напомним эти 5 стадий:

- Идентификация договора с покупателем;

- Определение обязательств по договору;

- Определение цены сделки;

- Распределение цены сделки на обязательства по договору;

- Признание выручки, в момент (или по мере) исполнения компанией обязательств по договору.

Если вы заключаете контракты на строительство с вашими клиентами и применяли ранее IAS 11, теперь вам необходимо выполнить эти 5 шагов в соответствии IFRS 15.

Продемонстрируем это на примере.

Пример учета договора на строительство по IFRS 15.

Строительная компания ABC подписывает контракт в июне 20x1 года на реконструкцию здания и установку новых лифтов. Общая стоимость договора составляет 12 млн. д.е.

Общие ожидаемые затраты по договору:

- 6 млн. д.е. за закупку лифтов (приобретаются у поставщиков);

- 4 млн. д.е. за трудозатраты, материалы и другие расходы, связанные с проектом.

По состоянию на 31 декабря 20x1 года:

- Компания ABC передала лифты клиенту, но их установка еще не завершена. Однако клиент получил контроль над лифтами.

- Прочие расходы, понесенные до 31 декабря, составили 1 млн. д.е.

Незадолго до конца года клиент сделал первый платеж по контракту в размере 8 млн. д.е.

Как компания ABC учитывает этот контракт по состоянию на 31 декабря 20x1 года в соответствии с МСФО (IFRS) 15?

Рассмотрим 5 шагов признания выручки.

Шаг 1: Идентифицируем договор с клиентом (покупателем).

Из условий примера следует, что мы имеем дело с явными договорным соглашением между компанией ABC и клиентом.

Шаг 2: Определяем обязательства к исполнению по договору.

Вам нужно определить не только отдельные товары и услуги, оговоренные в контракте, но также определить, являются ли они «отличимыми» (от англ. 'distinct') или нет.

Более подробно об отличимых и неотличимых товарах и услугах написано здесь.

Если товары и услуги неотличимы друг от друга, они не могут быть предоставлены один без другого (это очень упрощенное объяснение), и поэтому они должны рассматриваться как ОДНО совокупное обязательство к исполнению.

Согласно оценке компании ABC, поставка и установка лифтов являются ОДНИМ общим обязательством.

Большинство договоров на строительство будут содержать только одно обязательство к исполнению, поскольку контракт будет заключаться в том, чтобы строить для клиента что-то, что будет обсуждаться и согласовываться как целостный объект, при этом у клиента нет выбора, кроме как получить объект целиком.

Но иногда это не так, и у вас будет ДВА или более обязательств.

В этом случае вы должны соответствующим образом настроить свой учет, как описано ниже.

Шаг 3: Определяем цену сделки.

Цена сделки по контракту ABC составляет 12 млн. д.е.

Это ясно, но на самом деле цена может меняться, например, при условии досрочной оплаты или ускоренного выполнения контракта.

Вы должны учитывать все возможности, исходя из их вероятности.

Шаг 4: Распределите цену сделки на отдельные обязательства к исполнению.

В данном случае это просто, поскольку по оценке компании ABC на шаге 2, существует только одно обязательство по исполнению, и поэтому вся цена сделки распределяется на это одно обязательство.

Если бы в контракте было более одного обязательства по исполнению, то компании ABC пришлось бы распределять на них цену сделки на основе их относительных отпускных цен.

Шаг 5: Признайте выручку в момент или по мере исполнения обязательств.

Вы должны помнить, что обязательства могут быть исполнены:

- В определенный момент времени; или

- Постепенно, с течением времени (в течение периода).

Более подробно о схеме признания выручки по IFRS 15 см. здесь.

В стандарте МСФО (IFRS) 15 перечислены несколько критериев, сигнализирующих о том, что обязательства по исполнению выполнены с течением времени:

- Клиент одновременно получает и потребляет выгоды, по мере того, как компания выполняет обязательства по договору;

- Клиент контролирует актив, созданный или улучшенный компанией;

- Компания не создает актив, но имеет право на получение вознаграждения за исполненную к настоящему моменту часть договорных работ.

[см. параграф IFRS 15.35]

Если вы удовлетворите только один из этих критериев, то обязательства по исполнению будут выполнены в течение периода.

В большинстве контрактов на строительство обязательства к исполнению выполняются в течение периода и НЕ в определенный момент времени (хотя могут существовать исключения).

В этом случае вам необходимо признать выручку, соответствующую выполненной на текущий момент части работ.

Как оценить выполненную часть работ?

Вы можете использовать метод результатов (англ. 'output method') или метод ресурсов (англ. 'input method') для оценки степени выполнения обязанности к исполнению.

[см. параграфы B15 - B17 и B18 - B19 соответственно]

Компания ABC в нашем примере использует метод ресурсов, основанный на отношении затрат (потребленных ресурсов), понесенных к настоящему моменту, к совокупным ожидаемым затратам.

Здесь также необходимо учитывать один существенный факт, особенно важный для договоров на строительство:

Может не быть прямой связи между вашими затратами (понесенными на текущий момент) и передачей контроля над товарами или услугами клиенту (результатами).

Таким образом, вы должны исключать влияние любых затрат, которые не отражают ваши результаты при передаче управления товарами или услугами клиенту (параграф IFRS 15.B19).

Поясним эту проблему на примере:

Компания ABC в нашем примере полагает, что затраты на закупку лифтов составляют значительную часть общих затрат по контракту, и включение этих затрат в оценку выполненной части работ будут нецелесообразными, поскольку это, безусловно, завышает оценку.

Причина в том, что лифты покупаются у третьего лица, а передача лифтов клиенту не имеет прямого отношения к работам, выполняемым компанией ABC по договору.

Поэтому оценка выполненной части работ выполняется без учета стоимости закупки лифтов.

В этом случае компании ABC следует применить полученный коэффициент (отношение затрат, понесенных к настоящему моменту, к совокупным ожидаемым затратам) к выручке, из которой исключена закупка лифтов - просто для согласованности!

Теперь рассчитаем коэффициент и оценим выполненную часть работ:

- Общие расходы, исключая закупку лифтов:

4 млн. д.е. - Общие понесенные расходы на текущий момент, за исключением лифтов:

1 млн. д.е. - Коэффициент выполненных работ (потребленных ресурсов):

1 млн. / 4 млн. = 25% - Общая выручка по договору за исключением лифтов:

6 млн. д.е. (12 млн. д.е. - 6 млн. д.е.) - Выручка на 31 декабря 20x1, за исключением лифтов:

6 млн. д.е. * 25% = 1,5 млн. д.е.

Бухгалтерские проводки на 31 декабря 20x1.

Поскольку мы исключили закупку лифтов из расчета, в бухгалтерских проводках необходимо также отделить закупку лифтов от работ по договору.

Закупка лифтов:

Выручка от продажи лифтов признается на момент их поставки.

Закупка лифтов ABC (на момент поставки от поставщика):

Дебет. Запасы:

6 млн. д.е.

Кредит. Расчеты с поставщиками:

6 млн. д.е.

Компания ABC признает выручку от продажи лифтов с нулевой маржинальной прибылью (равной стоимости из закупки - в соответствии с параграфом B19 (b) IFRS 15):

Дебет. Актив по договору (выполненные этапы по незавершенным работам):

6 млн. д.е.

Кредит. Выручка от строительного проекта *:

6 млн. д.е.

* Это не выручка от продажи лифтов. Помните, что весь проект - это одно обязательство к исполнению, и в этом случае необходимо признать весь доход под 1 наименованием.

Себестоимость лифтов:

Дебет. Затраты на строительство в составе прибыли или убытка:

6 млн. д.е.

Кредит. Запасы:

6 млн. д.е.

Остальные затраты / выручка:

Затраты на оплату труда, материалы и т. д. учитываются в качестве затрат по договору (в момент их фактического возникновения). Например:

- Работы по покраску здания:

Дебет. Расходы по договору (актив в балансе)

Кредит. Расчеты с персоналом (или поставщиками или что-то другое)

- Использование красок для покраски здания:

Дебет. Расходы по договору (актив в балансе)

Кредит. Запасы

По состоянию на 31 декабря 20x1 года ABC должна амортизировать затраты по договору на основе оценки выполненной части работ.

Поскольку выполненная часть работ оценивается методом ресурсов (понесенных затрат), все издержки, понесенные до настоящего времени, амортизируются.

Однако, если используется метод результатов, компания амортизирует расходы, исходя из коэффициента результатов.

По состоянию на 31 декабря 20x1:

Дебет. Затраты на строительство в составе прибыли или убытка:

1 млн. д.е.

Кредит. Расходы по договору:

1 млн. д.е.

Нужно также признать выручку от оставшихся работ по договору (все, кроме лифтов).

Мы определили стоимость этой выручки как 1,5 млн. д.е. используя метод ресурсов (см. выше).

Бухгалтерская проводка:

Дебет. Актив по договору:

1,5 млн. д.е.

Кредит. Выручка от строительного проекта:

1,5 млн. д.е.

Наконец, нужно учесть оплату за выполненную работу в размере 8 млн. д.е., сделанную клиентом в конце года:

Дебет. Расчеты с покупателями:

8 млн. д.е.

Кредит. Актив по договору:

8 млн. д.е.

Теперь проверим счет актива по договору. Его остаток по состоянию на 31 декабря 20x1:

- Актив по договору при признании выручки:

7,5 млн. д.е. (6 + 1,5) - Минус платеж от клиента:

8 млн. д.е. - Остаток:

-0,5 млн. д.е.

Поскольку актив по договору отрицателен на конец 31 декабря 20x1 года, он становится договорным обязательством и должен быть представлен в составе обязательств в отчете о финансовом положении.

В договорных обязательствах на конец года есть свои преимущества:

- У компании нет кредитного риска, так как нет выполненной части работа, которая не оплачена клиентом, и

- Не нужно рассчитывать ожидаемый кредитный убыток и оценивать обесценение договорных активов.