IFRS 16 - Как учитывать операции по продаже с обратной арендой?

Когда компания продает актив и арендует его потом у покупателя, это учитывается по МСФО (IFRS) 16 как операция продажи с обратной арендой. Рассмотрим на примере порядок учета таких операций.

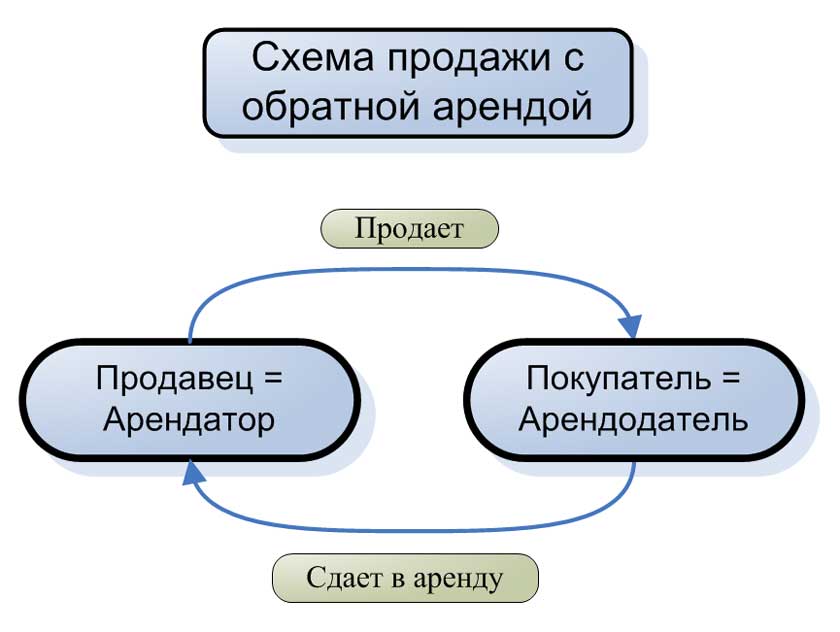

Операция продажи с обратной арендой происходит, когда одна компания (продавец-арендатор) передает базовый актив другой компании (покупателю-арендодателю) и после этого арендует данный актив у покупателя-арендодателя.

Эту операцию можно изобразить в виде следующей схемы:

Схема продажи с обратной арендой.

Схема продажи с обратной арендой.

Произошла ли продажа актива при передаче?

В соответствии с МСФО (IFRS) 16 компания должна применять требования МСФО (IFRS) 15 «Выручка по договорам с покупателями» , чтобы определить были ли выполнены обязанности к исполнению.

[см. параграфы IFRS 15.31-45]

То есть, компания должна определить, произошла ли продажа базового актива при передаче в соответствии с IFRS 15.

Если будет сделан вывод о том, что передача актива не является продажей, то продавец-арендатор будет продолжать признавать у себя на балансе переданный актив. При этом продавец-арендатор и покупатель-арендодатель признают финансовое обязательство и финансовый актив, соответственно.

Финансовое обязательство и финансовый актив необходимо учитывать с применением МСФО (IFRS) 9 «Финансовые инструменты» .

Если произошла продажа базового актива в соответствии с МСФО (IFRS) 15, то это рассматривается как операция продажи с обратной арендой (англ. 'sale and leaseback') в соответствии с IFRS 16.

[см. параграфы 98-103]

Ниже мы рассмотрим на примере учет этой операции у арендатора.

Как учитывать продажу с обратной арендой у покупателя-арендодателя?

Для покупателей-арендодателей в IFRS 16 нет дополнительных указаний, кроме как следовать соответствующим стандартам МСФО для учета покупки, а затем применять правила МСФО 16, касающиеся учета аренды у арендодателя.

Как учитывать продажу с обратной арендой у продавца-арендатора?

Продавец-арендатор признает актив в форме права пользования (или ROU-актив, от англ. 'right-of-use asset') взамен ранее удерживаемого актива.

При этом ROU-актив оценивается пропорционально прежней балансовой стоимости этого актива по формуле:

\( \dst

\stRmL{ROU}{актив} =

{\Large \substack {

\textrm{Балансовая стоимость} \\[-1em]

\textrm{удерживавшегося} \\[-1em] \textrm{прежде актива}

}} \ \times \

\tover{Приведенная стоимость аренды}{Справедливая стоимость ROU-актива}

\)

Это лучше всего объяснить на примере.

Пример учета продажи с обратной арендой у продавца-арендатора.

У компании ABC есть гостиница с балансовой стоимостью 10 000 д.е.

ABC заключает договор о передаче отеля компании XYZ по справедливой стоимости в 15 000 д.е. и сдаче его в аренду на 10 лет с ежегодными выплатами в размере 1 600 д.е., выплачиваемыми в конце периода.

Стоимость аренды в 1 600 д.е. соответствует рыночным арендным ставкам.

Ставка привлечения дополнительных заемных средств компании составляет 4%.

Используя эту ставку в качестве ставки дисконтирования, компания рассчитывает приведенную стоимость (дисконтирует) арендных платежей следующим образом:

Общая сумма арендных платежей за 10 лет составляет:

1 600 \(\times\) 10 = 16 000 д.е.

Фактор приведенной стоимости равен:

\( \dst \left[{1- \dst {1\over(1+r)^N}}\over r \right] =

{ 1 - \dst {1 \over (1 + 0.04)^{10}} \over 0.04} = 8.1108957

\)

Приведенная стоимость арендных платежей равна:

1 000 \(\times\) [8.1108957] = 12 977 д.е.

ROU-актив оценивается пропорционально прежней балансовой стоимости актива (когда тот еще удерживался компанией ABC) и рассчитывается следующим образом:

\( \dst

\tover{Приведенная стоимость аренды}{Справедливая стоимость ROU-актива} =

{12 977 \over 15 000} = 86,51\%

\)

\( \stRmL{Стоимость}{ROU-актива} =

86,51\% \times 10 000 = 8 651 \text{ д.е.} \)

Бухгалтерские проводки у продавца арендатора выглядят следующим образом:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Денежные средства |

15 000 |

|

|

Актив в форме |

8 651 |

|

|

Основные средства |

10 000 |

|

|

Обязательство по аренде |

12 977 |

|

|

Прибыль от выбытия ОС |

674 |

Приведенный выше пример иллюстрирует, что в соответствии с МСФО (IFRS) 16 прибыль от выбытия передаваемого актива (объекта ОС) ограничена стоимостью продажи актива и дисконтированной стоимостью аренды этого актива:

Убыток от выбытия по IFRS 16 =

= (15 000 + 8 651) - (10 000 + 12 977) = 674 д.е.

Если сравнить это с учетом по старому стандарту, то в соответствии с МСФО (IAS) 17 «Аренда», прибыль от выбытия актива была бы просто разницей между полученными денежными средствами и балансовой стоимостью гостиницы:

Убыток от выбытия по IAS 17 =

= 15 000 - 10 000 = 5 000 д.е.

В этом примере предполагается, что цена продажи актива равна справедливой стоимости актива, а последующие арендные платежи - соответствуют рыночным арендным ставкам.

Если это не так, то стандарт требует другого метода учета.