Как учитывать криптовалюты в соответствии с МСФО?

Несмотря на разъяснения, выпущенные IFRIC в июне 2019 года, учет криптовалют по МСФО по-прежнему вызывает ряд вопросов. Рассмотрим особенности криптовалют с точки зрения бухгалтерского учета, порядок учета криптовалют, предназначенных для продажи и иных целей, а также особенности деятельности майнеров и порядок учета криптовалют у майнеров.

До сих пор банковские, инвестиционные и финансовые специалисты не сходятся во мнении о том, являются ли криптовалюты, и, в частности биткойн, серьезным объектом инвестиций. Даже законность подобных инвестиций по-прежнему вызывает вопросы.

Тем не менее, все больше и больше людей и компаний воспринимают криптоактивы как перспективную возможность для инвестиций, нового бизнеса или иных способов получить прибыль и, следовательно, все больше и больше людей и компаний удерживают и создают эти активы.

Вполне логично, что возникает вопрос:

Как учитывать удержание и создание криптовалют?

Перед тем, как углубиться в эту тему, уточним, что хотя криптовалюты были исторически первыми криптоактивами, с момента появления биткойна появились новые виды криптоактивов.

Наряду с новыми криптовалютами, такими как Лайткойн (Litecoin), Эфириум (Ethereum) и подобным им, были созданы так называемые цифровые коды или токены (tokens) для особых целей, например, служебные токены (utility tokens), обеспеченные активами токены (asset tokens), гибридные токены и т.п.

См. также:

В этой публикации мы рассмотрим только учет криптовалют, поскольку учет токенов зависит от их назначения и условий выпуска, и может (и в большинстве случаев будет) отличаться от учета криптовалют.

Что такое криптовалюта?

Криптовалюта (англ. 'cryptocurrency') - это цифровая «валюта», предназначенная для использования в качестве средства обмена.

Это означает, что вы можете совершать финансовые операции с криптовалютой (если ваш контрагент принимает ее), и вы также можете инвестировать в криптовалюту.

Если вы хотите быстро получить общее представление о том, как создаются и работают криптовалюты, проще всего посмотреть какой-нибудь из ознакомительных роликов на ютьюбе, например, этот.

Вы получите ненаучное и небухгалтерское, но весьма упрощенное и всестороннее объяснение того, как они на самом деле работают.

Криптовалюты обычно имеют следующие общие характеристики:

- Они децентрализованы - т.е. не выпускаются каким-либо центральным банком или аналогичным органом;

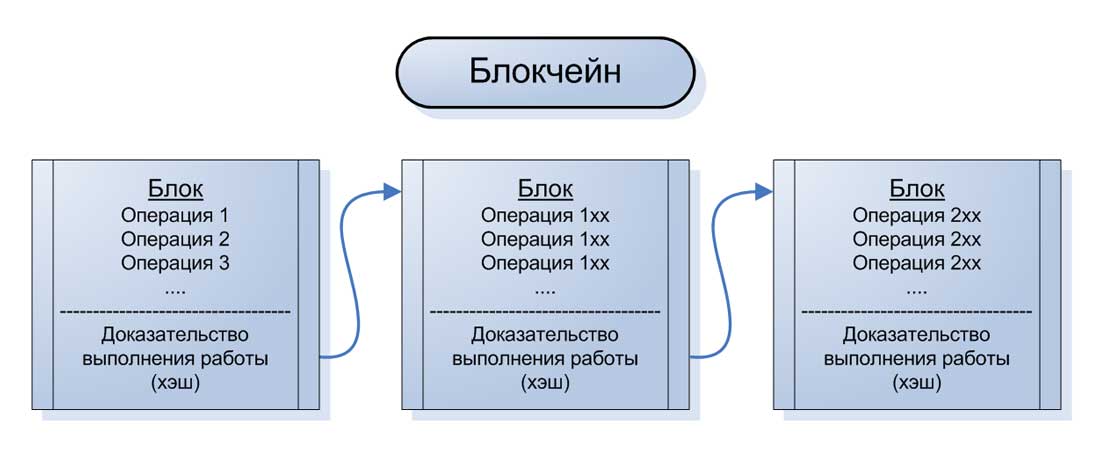

- Они учитываются в распределенном реестре - это означает, что все операции в этой валюте регистрируются в одном большом реестре под названием «блокчейн» и каждый пользователь имеет собственный экземпляр этого реестра;

- Для обеспечения безопасности и предотвращения мошенничества используется криптография - чтобы проверить правильность операций, каждая действительная операция сопровождается подтверждающей цифровой подписью или хэшем.

Последовательность блоков блокчейна.

Последовательность блоков блокчейна.

Что все это значит?

Криптовалюта НЕ ЯВЛЯЕТСЯ финансовым инструментом.

Многие люди склонны утверждать, что криптовалюты являются финансовыми инструментами, так как они содержат термин «валюта» в своем названии и, таким образом, они должны быть примерно такими же, как обычные деньги.

Это не так.

Руководство по применению МСФО (IAS) 32 «Финансовые инструменты: представление» (параграф IAS 32:AG3) определяет валюту как финансовый актив, так как:

- Она представляет собой средство обмена; и

- Она является основой, на которой оцениваются и признаются в финансовой отчетности все операции; и

- Денежный депозит в банке является финансовым активом, поскольку представляет собой предусмотренное договором право вкладчика на получение денег от банка ... и т.д.

Тем не менее, в отношении криптовалюты применимо только следующее:

- Ее можно использовать для обмена на конкретные товары или услуги, но эта практика пока не получила широкого признания.

- Она не используется в качестве денежной единицы в ценах на товары или услуги. Ценообразование, как правило, осуществляется в «нормальных» традиционных валютах, а затем цены пересчитываются криптовалюты.

- Депозиты или длительные инвестиции в криптовалюты крайне низки из-за высокой волатильности криптовалют.

И, наверное, наиболее важный факт:

Криптовалюты не являются договором.

Другими словами - если вы удерживаете криптовалюту (т.е. владеете некоторой суммой в криптовалюте), вы не обладаете предусмотренным договором правом на получение денежных средств или другого финансового актива, поскольку у вас нет договора и нет контрагента по договору.

Так как же в этом случае следует классифицировать и учитывать криптовалюты?

Как учитывать криптовалюты по МСФО?

Давайте рассмотрим две категории компаний, которые могут быть заинтересованы в учете криптовалют:

- Держатели криптовалют (англ. 'holders'): те, кто приобрел криптовалюты ради сбережений или чтобы получить прибыль от последующей их продажи, но не занимаются при этом «майнингом» этих криптовалют;

- Майнеры криптовалют (англ. 'miners'): те, кто инвестирует в компьютерное оборудование (компьютеры, графические карты и т.п.), электричество и прочие ресурсы с целью майнинга (англ. 'mining') - обслуживания сети криптовалют и создания новых расчетных единиц криптовалюты. Ниже мы рассмотрим майнинг более подробно.

Учет криптовалют у держателей.

До недавнего времени не было буквально никаких официальных правил или руководств, связанных с бухгалтерским учетом удержания криптовалют.

Тем не менее, Комитет по интерпретациям МСФО (IFRIC) провел встречу в июне 2019 года, обсудил этот вопрос, и вынес свое решение. Поэтому сейчас есть официальное руководство, по крайней мере, частично решающее проблему учета.

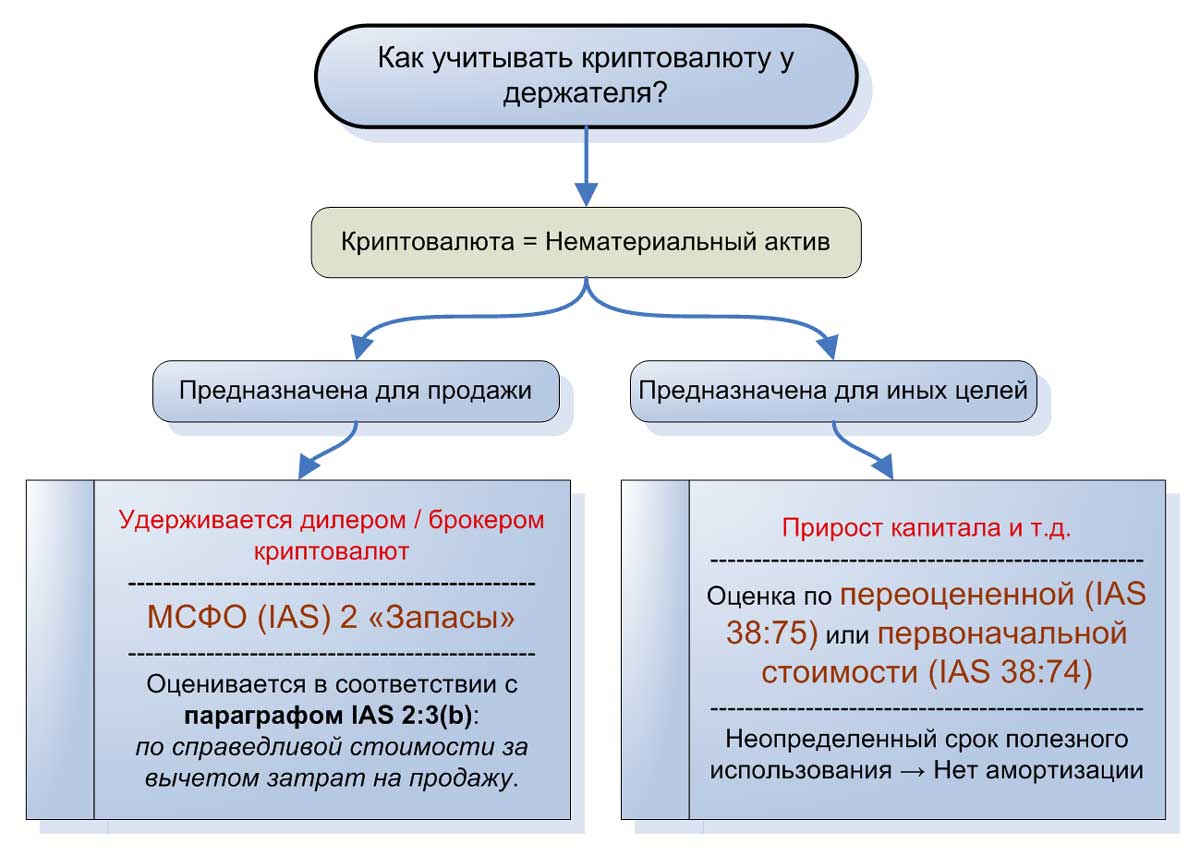

В соответствии с решением IFRIC от июня 2019 года, криптовалюта соответствует определению нематериального актива, в соответствии со стандартом МСФО (IAS) 38 «Нематериальные активы».

Криптовалюта скорее всего является активом, потому что удовлетворяет определению актива в Концептуальных основах МСФО:

В соответствии с МСФО (IAS) 38, нематериальный актив является идентифицируемым немонетарным активом, не имеющим физической формы.

Криптовалюта также не имеет физической формы и является немонетарным активом, как уже упоминалось выше.

Идентифицируемость актива определена в параграфах IAS 38:11-12 и означает соответствие любому из двух критериев:

- Отделимость актива - то есть вы можете обособить или отделить актив от компании, чтобы его продать, передать, сдать в аренду и т.д .; или

- Актив возникает из договорных или других юридических прав.

Второй критерий здесь неприменим, так как нет ни договора, ни каких-либо иных юридических прав.

Поскольку криптовалюту можно продать, она отделима и, таким образом, является идентифицируемой и соответствует определению нематериального актива.

Отлично, но это еще не все.

Метод бухгалтерского учета зависит от цели удержания криптовалюты:

Как учитывать криптовалюту у держателя?

Как учитывать криптовалюту у держателя?

1. Криптовалюта предназначена для продажи.

Если вы удерживаете криптовалюты для продажи в ходе обычной деятельности, вам возможно, следует применять МСФО (IAS) 2 «Запасы».

Таким образом, если вы действуете в качестве брокера-продавца криптовалют, то вы должны применять IAS 2, а именно параграф IAS 2:3(b), касающийся товарных брокеров и трейдеров.

Как вы хорошо знаете, товарные брокеры и трейдеры оценивают свои запасы (криптовалюты) по справедливой стоимости за вычетом затрат на их продажу.

2. Криптовалюта не предназначена для продажи.

Если вы приобрели расчетные единицы криптовалюты, чтобы удерживать их ради сохранения их ценности в течение длительного времени или для других целей, то вам необходимо применять стандарт МСФО (IAS) 38 «Нематериальные активы».

К сожалению, IFRIC не дал каких-либо рекомендаций или решений о том, как именно применять IAS 38 для учета криптовалют.

В данном случае, основным вопросом является выбор и применение модели оценки в соответствии с IAS 38:

Модель учета по первоначальной стоимости (Cost model - см. параграф IAS 38:74) - в этом случае вам нужно будет учитывать свою криптовалюту по первоначальной стоимости за вычетом накопленной амортизации и обесценения.

Это вполне осуществимо - особенно, с учетом того, что у вас, вероятно, вообще не будет амортизации, поскольку в целом криптовалюты имеют неопределенный срок полезного использования.

Однако, при снижении справедливой стоимости криптовалюты вы должны учитывать обесценение.

Здесь также возникает и другая проблема: если справедливая стоимость криптовалюты превысит первоначальную стоимость, вы не можете признать это увеличение при использовании модели учета по первоначальной стоимости.

Модель учета по переоцененной стоимости (Revaluation model - см. параграф IAS 38:75) - применима, если существует активный рынок, благодаря котировкам которого вы можете регулярно переоценивать криптовалюты до их справедливой стоимости и признавать увеличение стоимости в составе прочего совокупного дохода, или уменьшение стоимости - в составе прибыли или убытка.

Это не очень симметричное представление изменения стоимости, но если вы удерживаете криптовалюту для прироста капитала, то этот метод, вероятно, будет более подходящим, чем модель учета по первоначальной стоимости.

Не забывайте также, что необходимо делать соответствующие раскрытия информации, в основном касающиеся политики учета справедливой стоимости, использованных суждений и т.д.

Учет криптовалют у майнеров.

В то время как держатели криптовалют получили некоторые разъяснения от IFRIC, для майнеров нет буквально никаких указаний по учету криптовалют.

Правда заключается в том, что если вы являетесь держателем криптовалют, вам не требуется понимать всю систему работы криптовалют, однако это необходимо, если вы занимаетесь майнингом.

Это связано с тем, что как только вы разберетесь в том, что по существу делаете, вы сможете понять, как отразить это в учете.

Некоторые люди могу подумать, что поскольку майнинг криптовалют означает буквально «добычу» криптовалют, к этой деятельности можно применить стандарт МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых».

Конечно же нет! Здесь под добычей имеется в виду нечто иное.

Итак, что делают майнеры криптовалют?

Этот вопрос возвращает нас к основным характеристикам криптовалют, описанным выше.

Одна из них заключается в том, что для обеспечения безопасности и предотвращения мошенничества используется криптография.

Каким образом?

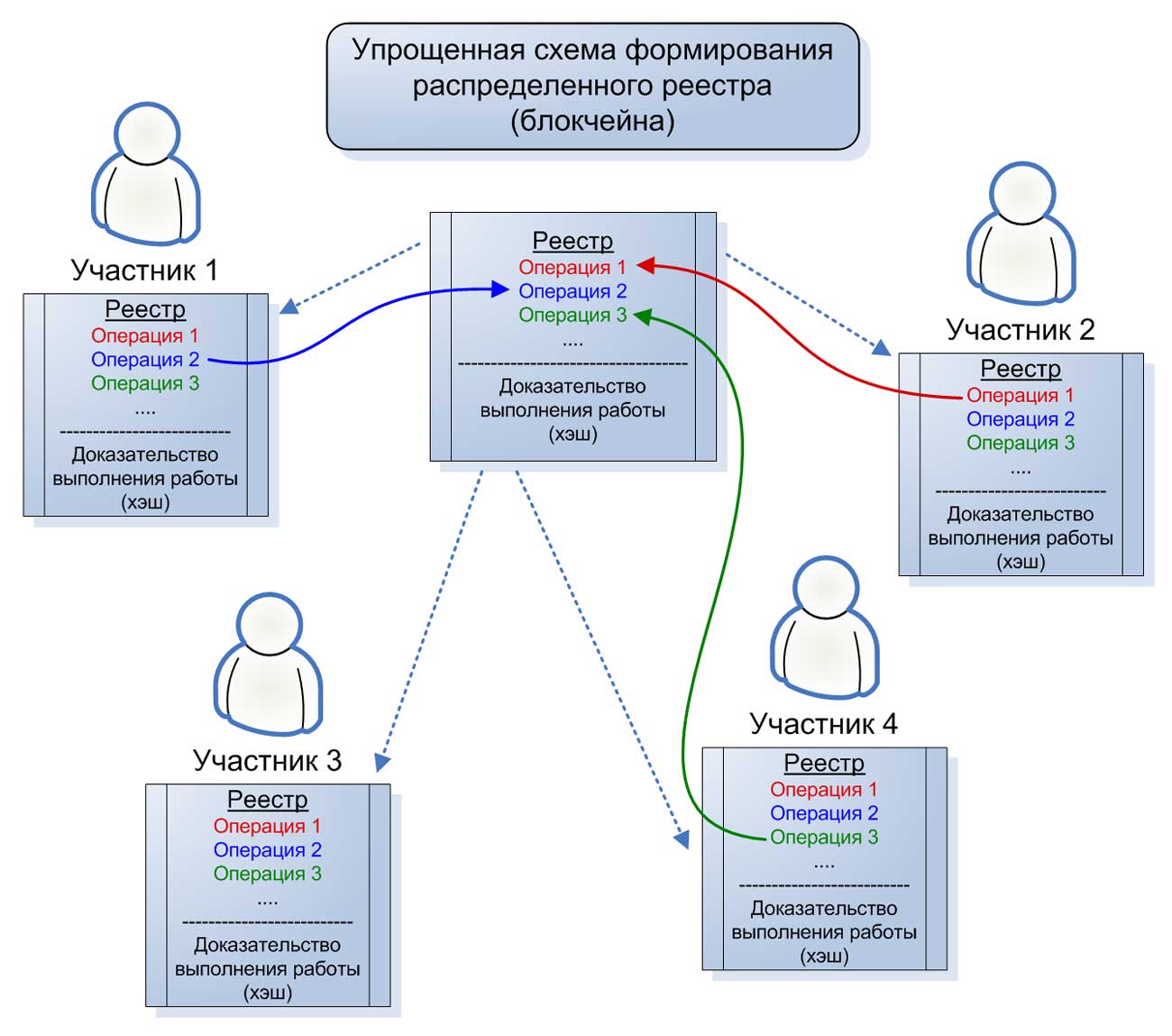

Если коротко, каждая операция должна быть заверена путем добавления своего рода цифровой подписи, которая также добавляется в цифровой распределенный реестр операций.

Когда кто-то совершает операцию с криптовалютой (например, оплачивает услуги биткойнами), эта операция транслируется в сеть участников системы.

Майнер несет ответственность за:

1. Подтверждение операции или доказательство выполнения работы (англ. 'proof of work'), - т.е. создание цифровой подписи; и создание нового блока операций.

Проще говоря, майнер собирает операции, транслируемые участниками, формирует из них блок операций, затем вычисляет криптографическую хэш-функцию, чтобы подтвердить этот блок.

2. Обновление распределенного реестра путем добавления в него подтвержденной операции (или блока операций, если выражаться точнее).

Таким образом, майнеры передают свое «доказательство выполнения работы» или «proof of work» (сгенерированную криптографическую цифровую подпись) в сеть участников и каждый участник обновляет свою копию реестра.

Блокчейн, как вы помните, - это децентрализованный реестр блоков операций и каждый участник имеет свою собственную копию этого реестра.

Теперь вы понимаете, что огромный децентрализованный реестр называется блокчейном (т.е. цепочкой или последовательностью блоков), поскольку все операции разбиты на блоки. Каждый блок формируется из ряда отдельных операций.

Упрощенная схема формирования распределенного реестра (блокчейна).

Упрощенная схема формирования распределенного реестра (блокчейна).

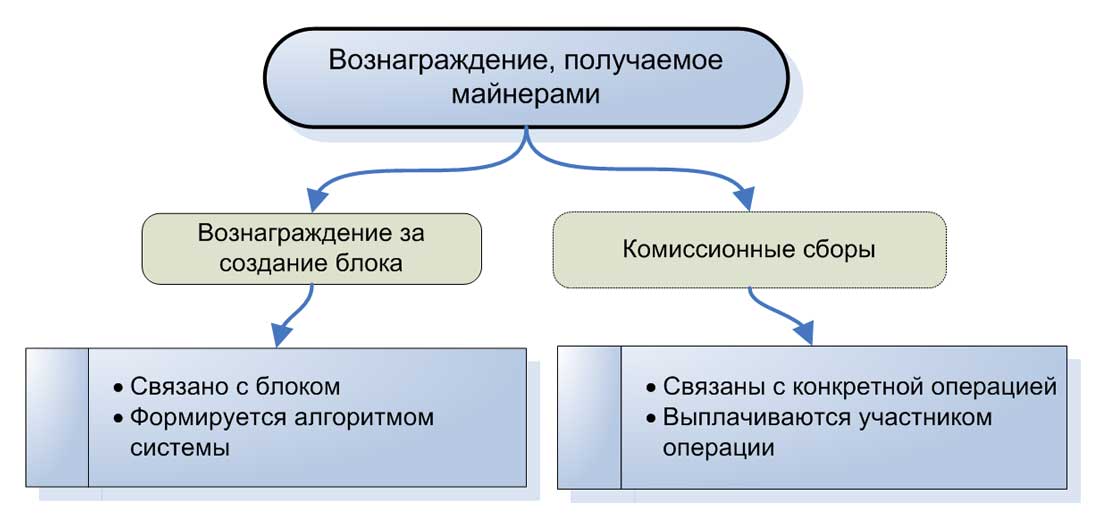

За свою работу майнеры получают два вида вознаграждения:

- Вознаграждение за создание блока или эмиссионное вознаграждение (англ. 'block reward') - эмиссия расчетных единиц криптовалюты при создании блока; и

- Комиссионные сборы (англ. 'transaction fees') - комиссия, заработанная за подтверждение конкретной операции.

Вознаграждение, получаемое майнерами.

Вознаграждение, получаемое майнерами.

Помните, что в одном блоке может быть много операций, и когда майнер создает и хэширует блок, он в настоящий момент получает оба вида вознаграждения.

Более того, когда майнеры выполняют «майнинг» (т.е. компьютерные вычисления для подтверждения операций и обновления блокчейна), они используют огромные вычислительные ресурсы, заключающиеся в использовании мощных многопроцессорных компьютеров, графических сопроцессоров и видеокарт, больших затрат электроэнергии и т.д.

В связи с этим возникают вопросы:

- Как учесть все эти расходы, понесенные при майнинге криптовалют?

- Как учесть вознаграждение, заработанное при майнинге?

Разберем эти вопросы.

Учет вознаграждения за создание блока у майнеров.

Каждый раз, когда майнер вычисляет хэш, подтверждает операцию и добавляет в реестр новый блок, он получает небольшое количество криптовалюты.

Откуда поступает эта сумма, и кто ее платит?

Из ниоткуда.

Ее никто не платит - это задача системы, которая запрограммирована предоставлять вознаграждение определенным образом.

То есть, первый вид вознаграждения майнера (вознаграждение за создание блока или эмиссионное вознаграждение) полностью определяется алгоритмом системы.

Размер этого вознаграждения, как и объем эмиссии биткойна определяется в соответствии с убывающей геометрической прогрессией: по мере увеличения количества созданных блоков объем вознаграждения уменьшается.

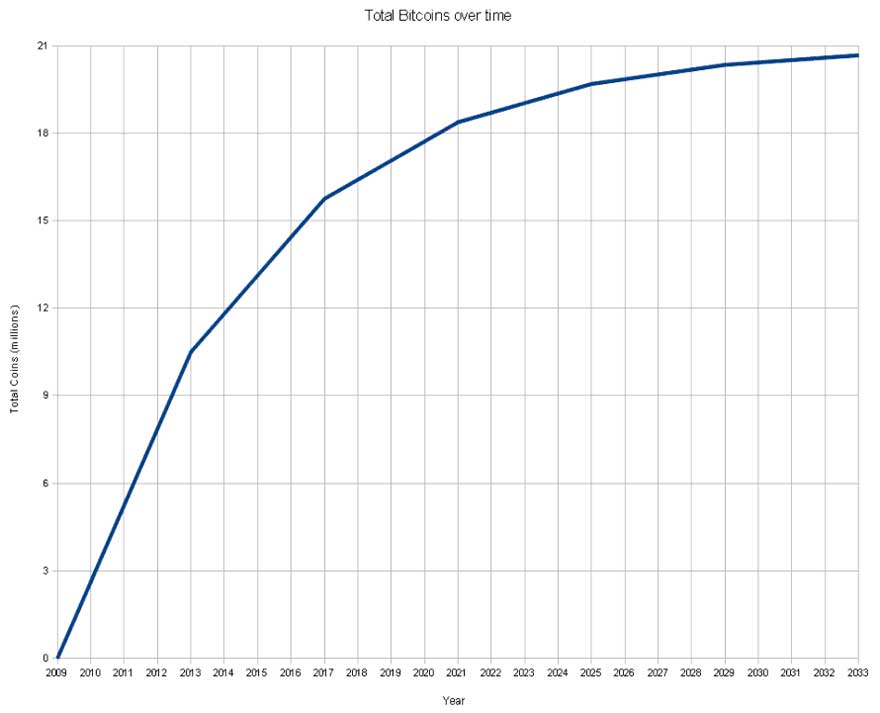

График эмиссии биткойна (с 2009 по 2033 год) имеет следующий вид.

Эмиссия биткойна с 2009 по 2033 год.

Эмиссия биткойна с 2009 по 2033 год.

Ось Y представляет собой совокупный объем эмиссии, а ось X - временную ось.

Источник: https://ru.wikipedia.org/wiki/Биткойн.

График наглядно демонстрирует, что эмиссия биткойна и, соответственно, новых блоков не бесконечна и с течением времени стремится к нулю - по мере того, как правый хвост кривой превращается в прямую.

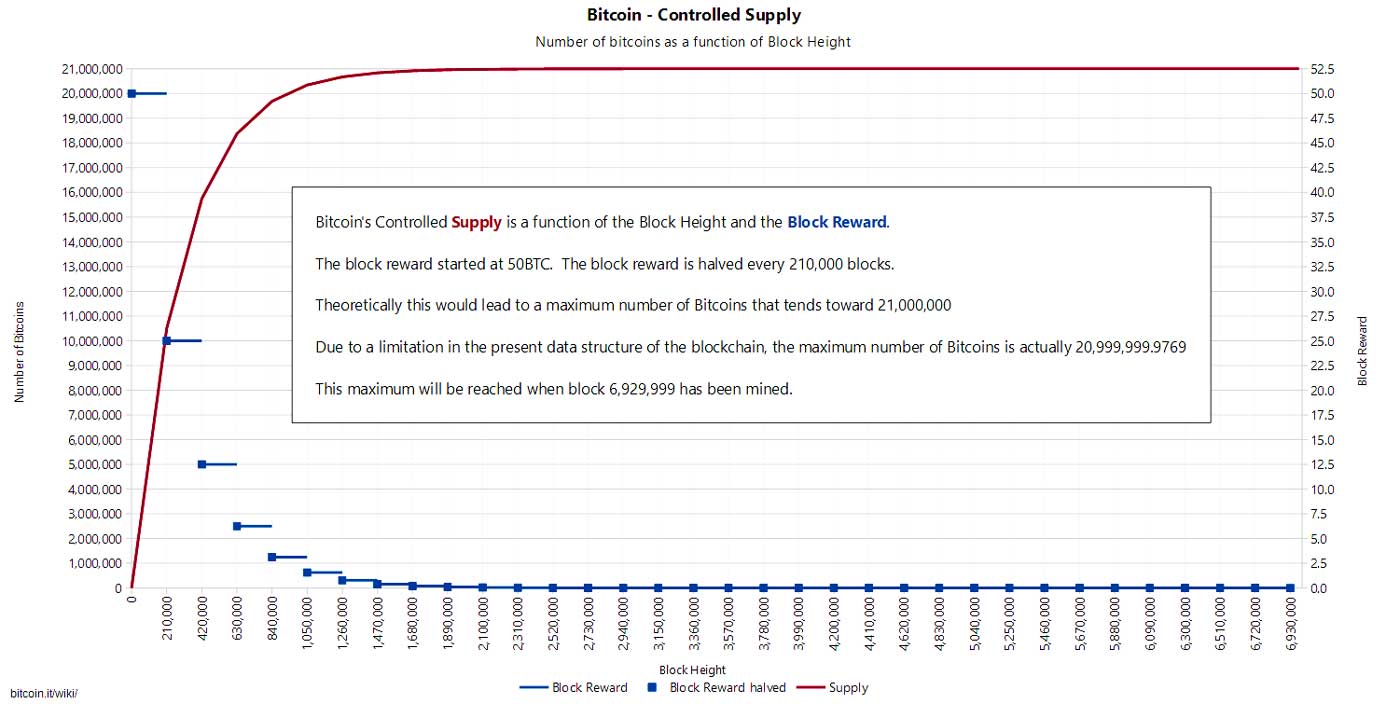

Рассмотрим также второй график - на нем совмещены кривая эмиссии биткойна (красный цвет) и кривая вознаграждения за создание блоков (синий цвет) в зависимости от объема блоков.

Ось Y - совокупный объем эмиссии / размер вознаграждения.

Ось X - высота блока (т.е. общее количество блоков) или изменение объема реестра с течением времени.

Источник: https://en.bitcoin.it/wiki/Controlled_supply

Термин высота блока (англ. 'block height') означает общий объем последовательности блоков блокчейна или размер распределенного реестра в определенный момент времени.

Выражаясь более точным техническим языком, высота данного блока - это расстояние в блоках от данного блока до первого изначального блока в последовательности блоков.

Соответственно, вознаграждение уменьшается со временем, по мере увеличения числа блоков в реестре. Таким образом, по истечении определенного времени (предположительно, к 2140 году или ранее), вознаграждение за блок будет равно нулю, и майнеры будут зарабатывать только на комиссионных сборах, как описано ниже.

Кривая эмиссионного вознаграждения ступенчата.

Например, в настоящее время размер вознаграждения за блок составляет 12.5 BTC, что соответствует примерному общему объему блоков (или высоте блока) 612 000 - см. второй график.

Когда высота блока распределенного реестра (или блокчейна) достигнет 630 000, эмиссионное вознаграждение уменьшится до 6,25 BTC, то есть в 2 раза.

Представленные выше кривые эмиссии и эмиссионного вознаграждения заложены в алгоритм блокчейна, то есть изначально запрограммированы создателями биткойна.

Однако, вернемся к учету вознаграждения.

Итак, как отразить в бухгалтерском учете вознаграждение за блок (эмиссионное вознаграждение)?

Как классифицировать деятельность майнеров?

Фактически, майнеры оказывают определенные услуги в сети участников. Эмиссионное вознаграждение является возмещением за компьютерные вычисления, необходимые для создания нового блока с определенными операциями и обновления блокчейна.

Это означает, что для учета этого вознаграждения нам следует применять стандарт МСФО (IFRS) 15 «Выручка по договорам с покупателями», однако здесь есть одна проблема:

Нет покупателей. И нет договоров.

Майнер получает условную выручку с помощью запрограммированного алгоритма.

Кто-то утверждает, что в данном случае вся сеть участников является покупателем, тем не менее в сети нет юридически защищенных прав и обязательств (см. параграф IFRS 15:10).

Таким образом, мы не можем применять МСФО (IFRS) 15.

Однако, когда майнер получает вознаграждение за блок, это, безусловно, представляет собой увеличение активов или увеличение экономических выгод в форме поступлений, что соответствует определению дохода в Концептуальных основах (а также определению дохода в IFRS 15).

Вывод:

Отнесите вознаграждение на прибыль или убыток в момент его получения, оценив его по справедливой стоимости.

Бухгалтерская проводка:

- Дебет. Нематериальные активы - Криптовалюты;

- Кредит. Прочие доходы в составе прибыли или убытка.

(Если майнер удерживает криптовалюты для продажи, то нужно дебетовать Запасы).

Учет комиссионных сборов у майнеров.

Майнер зарабатывает комиссионные сборы за подтверждение операции и включение ее в отдельный блок операций.

Таким образом, это вознаграждение не предоставляется алгоритмом системы за подтверждение блока в целом (эту работу компенсирует эмиссионное вознаграждение), - оно предоставляется за конкретную операцию.

Кроме того, в то время как эмиссионное вознаграждение появляется из воздуха, и его никто не платит (так как оно создается с помощью алгоритма, лежащего в основе криптовалюты), комиссионные сборы оплачиваются конкретным участником сети.

Например, Джейн платит Еве 5 BTC и также отправляет комиссию 0.005 BTC за эту сделку майнеру, который добавляет эту операцию в блок, вычисляет хэш и подтверждает блок и включает его в блокчейн.

С бухгалтерской точки зрения, здесь мы имеем покупателя - это инициатор сделки (Джейн).

Здесь также подразумевается договор (в силу обычной деловой практики - см. параграф IFRS 15:10), поскольку всем участникам понятно, что Джейн придется заплатить комиссию.

Вывод:

Мы можем применить МСФО (IFRS) 15 в данном случае и признать комиссию как выручку в момент выполнения обязанности к исполнению, то есть, когда майнер подтверждает операцию и получает право на возмещение (комиссионный сбор).

См. также общий порядок признания выручки по IFRS 15.

Учет расходов, понесенных майнерами.

Некоторые специалисты считают, что поскольку криптовалюта является нематериальным активом (как описано выше), то майнеры несут расходы на разработку нематериальных активов.

См. также параграф IAS 38:31.

Таким образом, майнеры должны капитализировать все расходы, понесенные при майнинге (например, компьютерное оборудование, стоимость электроэнергии и т.д.), и когда они получают эмиссионное вознаграждение, они завершают разработку данного нематериального актива (т.е. блока) и начинают разработку нового нематериального актива (т.е. за новое эмиссионное вознаграждение).

Это спорная точка зрения.

Причина заключается в том, что если вы хотите капитализировать внутреннюю разработку нематериального актива, вы должны удовлетворить 6 критериев.

Один из них (6-й) заключается в том, что вы можете надежно оценить затраты на разработку нематериального актива.

Но в данном случае вы не можете.

Почему?

На самом деле, множество майнеров занимаются одними и теми же вычислениями, пытаясь выиграть гонку, то есть опередить всех остальных и получить вознаграждение.

На практике, способность подтвердить операцию и включить ее в свой блок - это как выиграть в лотерею, что не соответствует систематической разработке какого-либо актива.

Кроме того, довольно трудно отделить затраты, понесенные при успешном создании блока от всех предыдущих неудачных попыток.

И что более важно - каков на самом деле характер деятельности майнера?

Майнеры подтверждают операции и обновляют блокчейн (распределенный реестр) и, таким образом, они скорее оказывают услуги сети участников, а не разрабатывают актив.

Вывод:

Майнеры должны учитывать расходы, понесенные при «майнинге» в составе прибыли или убытка по мере их возникновения.

Для тех, кто всегда старается придерживаться принципа соответствия - здесь у вас не получится соотнести все затраты с конкретной выручкой из-за «элемента лотереи», присущего майнингу.

Отдельный майнер (соло-майнер) или пул майнинга?

Иногда несколько компаний объединяют свои вычислительные мощности и создают пул майнинга, т.е. объединение майнеров.

В этом случае, они занимаются майнингом совместно и заключают соглашение о разделе вознаграждения и сборов.

Здесь стоит лишь отметить, что описанный выше порядок бухгалтерского учета аналогичен как для отдельных майнеров, так и для пулов.

Единственное отличие состоит в том, что объединение майнеров, возможно, предполагает создание совместной организации, к которой необходимо применять МСФО (IFRS) 11 «Совместное предпринимательство».