Бухгалтерская отчетность по GAAP стала бесполезна для пользователей?

Прибыль компаний по бухгалтерской отчетности, составленной в соответствии с GAAP, в последние годы значительно отличалась от данных национальной статистики США.

Почему так много крупных американских компаний отходят от общепринятых принципов бухгалтерского учета при представлении своих финансовых результатов?

В 2017 году не менее 97% компаний S&P 500 использовали собственные показатели в отчетах о прибылях и убытках. 20 лет назад количество таких компаний едва превышало 50%.

Количество статей в отчетности, не соответствующих GAAP, также резко возросло: с чуть более чем 2-х на 1 финансовый отчет в 1996 году до более 7 в 2016 году.

Общепринятым объяснением этого явления является то, что боссы пытаются поднять цену акций. Отход от бухгалтерских стандартов позволяет им представлять цифры в наиболее выгодном свете, избавляясь от неудобных немонетарных статей или якобы нерегулярно использующихся статей, чтобы сосредоточиться на финансовых показателях, которые, по их мнению, будут поддерживать котировки их акций.

Хотя все это может быть правдой, это не единственная причина - возможно, цифры, рассчитанные в соответствии с GAAP, сами по себе не столь полезны для пользователей отчетности.

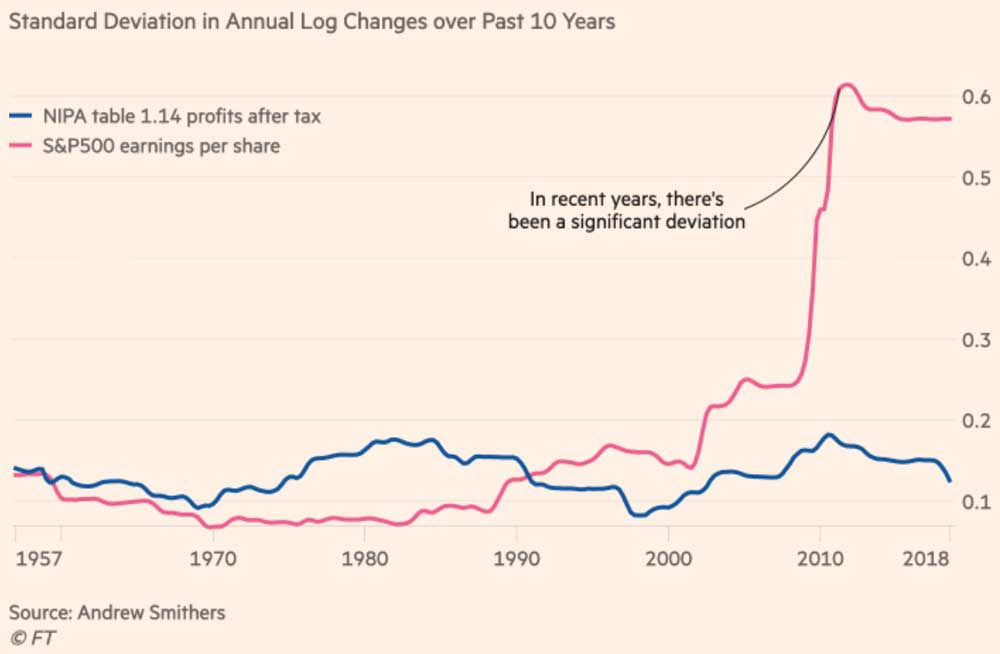

Это один из возможных выводов исследования, проведенного экономистом Эндрю Смитерсом. Он сравнивает корпоративную прибыль после уплаты налогов, отраженную в национальном учете США (таблица 1.14 NIPA), начиная с 1940-х годов, с отчетной прибылью S&P 500. В первом случае прибыль это - экономические данные, извлеченные из национальной статистики, а во втором - данные бухгалтерского учета компаний.

Контраст между этими данными поучителен. Смитерс отмечает, что в периоды с 1947 по 57-е годы и с 1992 по 2002 год волатильность этих двух серий данных была очень похожей.

Пока текущие правила бухгалтерского учета остаются неизменными, возможности для надувательства в обход GAAP будут беспрепятственно расти.

Действительно, данные о доходности S&P немного ниже, что, возможно, отражает позицию более осторожных руководителей публичных компаний. Но в последние годы заметны большие расхождения. После 1992-2002 годов прибыль, о которой отчитались публичные компании, была в 5 раз более волатильное, чем прибыль в национальном статистическом учете.

«Если принять волатильную прибыль как улучшение, то относительная стабильность данных национальной статистики, соответственно, должна вводить в заблуждение», - говорит Смитерс, - «Если же нет, то корпоративные бухгалтерские данные теперь предоставляют худшую информацию, чем раньше».

Рост волатильности последовал за реформами правил бухгалтерского учета США в 1990-х годах. Они были разработаны, чтобы сделать цифры компаний более «полезными для пользователей» и появились благодаря интеллектуальному движению, которое стремилось применить теорию финансовой оценки по справедливой стоимости к бухгалтерскому учету.

Согласно логике этой теории, чтобы вложить капитал в наиболее продуктивные компании, трейдерам ценных бумаг должны получить из данных бухгалтерского учета наиболее четкое представление о текущей стоимости компании.

Ушли в прошлое скучные старые бухгалтерские принципы, такие как проверяемость и осмотрительность. Так называемая модель оценки по справедливой стоимости, основанная на рыночных ценах, начала вытеснять оценку по исторической стоимости.

Банковские активы, удерживаемые для продажи, теперь регулярно переоцениваются, а прирост их стоимости отражается как прибыль. Некоторые договора оцениваются как дисконтированные денежные потоки, плавно переходящие в будущие периоды.

К чему бы ни привели эти изменения, они явно не достигли заявленной создателями цели: сделать оценку стоимости в учете более «уместной».

Использование справедливой стоимости имеет тенденцию ускорять признание прибыли, привнося в учет «замкнутый круг», потому что котировки сами по себе формируют оценку ожидаемой прибыли и прочих финансовых результатов, полученных на текущий момент.

Исследования американских компаний показывают как растущую волатильность, так и снижающуюся «устойчивость» прибыли компаний, то есть компании больше не придерживаются устойчивого пути развития. Снижение «штампованных» бухгалтерских цифр не выглядит как потеря для акционеров.

Одним из последствий этого сдвига является снижение корреляции изменений прибыли по GAAP в оценках фондового рынка.

Ироническое следствие всего этого заключается в том, что инвесторы в своих решениях все больше полагаются на показатели, не соответствующие GAAP.

Эти показатели могут быть уникальны и, следовательно, не всегда подлежат сравнению с показателями других компаний. Кроме того, они разрабатываются боссами, чьи доходы, как правило, напрямую связаны с этими показателями.

Способность топ-менеджеров представлять вводящую в заблуждение информацию о своих компаниях возросла.

Администрация фондового рынка США осуждает данные, не соответствующие GAAP, и в последние годы она пытались разработать дополнительные правила, регулирующие их использование. Вместо этого они могли бы критически взглянуть на реальную полезность данных GAAP, которые все чаще вытесняются собственными наработками компаний.

«Бухгалтеры не обладают сравнительными преимуществами, когда пытаются угадать текущую оценочную стоимость компаний», - говорит Картик Раманна, профессор бизнеса и государственной политики в Оксфордского Университета.

«Их работа должна заключаться в том, чтобы установить какие-то поддающиеся проверке рамки». Это не то, что устанавливают текущие правила бухгалтерского учета. Пока текущие правила бухгалтерского учета остаются неизменными, возможности для надувательства в обход GAAP будут беспрепятственно расти.