Расходы, оплаченные авансом

Некоторые расходы обычно оплачиваются заранее. Поэтому такие затраты называются расходами, оплаченными авансом. К ним относятся арендная плата, страховка и вспомогательные материалы.

В конце учетного периода часть (либо вся сумма) таких товаров или услуг будет использована или истечет.

Соответственно, необходимо сделать корректирующую проводку, отражающую уменьшение актива и увеличение расхода (см. рисунок ниже).

расхода")

Сумма корректировки будет равна той части стоимости товаров или услуг, которая была использована в текущем периоде.

Если в конце периода не сделаны корректирующие проводки по расходам, оплаченным авансом, то и баланс, и отчет о прибылях и убытках будут содержать неверную информацию: активы будут завышены, а расходы — занижены.

Следствием этого станет завышение собственного капитала акционеров в балансе и прибыли за период в отчете о прибылях и убытках.

В начале месяца рекламное агентство «Джоан Миллер» оплатило арендную плату вперед за два месяца. Этот платеж привел к возникновению актива, заключающегося в праве агентства занимать помещение в течение двух месяцев.

По мере истечения каждого дня месяца часть внесенной суммы использовалась и становилась расходом данного периода. К 31 января половина суммы была израсходована и стала расходом января.

Ниже приводится анализ этого факта хозяйственной деятельности:

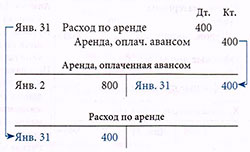

Аренда, оплаченная авансом (Корректировка а)

Операция: Закончилась аренда за один месяц.

Анализ: Активы уменьшаются. Собственный капитал акционеров уменьшается.

Правила: Уменьшение в активах записывается по кредиту, а в собственном капитале акционеров по дебету.

Проводки: Уменьшение собственного капитала отражается по дебету на счете «Расходы по аренде». Уменьшение актива записывается по кредиту на счет «Аренда, оплаченная авансом».

Счет «Аренда, оплаченная авансом» имеет теперь сальдо в размере 400, что соответствует месячной арендной плате, оплаченной авансом. Счет «Расходы по аренде» отражает расход за январь в сумме 400.

Помимо аренды рекламное агентство произвело предоплату по страховке, закупило материалы для художественных работ и офисные принадлежности. По всем этим пунктам также требуется провести корректировку.

8 января агентство приобрело годовой полис страхования жизни, заплатив за него авансом.

Подобно аренде, оплаченной авансом, страховка, оплаченная авансом, предоставляет выгоду (в данном случае защиту), которая истекает изо дня в день.

К концу января одна двенадцатая часть стоимости страхового полиса оказывается истекшей, т.е. станет расходом данного месяца.

Ниже приводится анализ и схема корректировки:

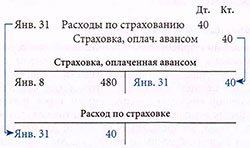

Страховка, оплаченная авансом (Корректировка b)

Операция: Закончилось страхование жизни за один месяц.

Анализ: Активы уменьшаются. Собственный капитал акционеров уменьшается.

Правила: Уменьшение в активах записывается по кредиту, а в собственном капитале акционеров по дебету.

Проводки: Уменьшение собственного капитала отражается по дебету на счете «Расходы по страховке». Уменьшение актива записывается по кредиту на счет «Страховка, оплаченная авансом».

Счет «Страховка, оплаченная авансом» теперь показывает правильное сальдо в размере 440, а расходы на страховку в январе отражают истекшие затраты в сумме 40.

В начале января агентство закупило материалы для художественных работ и офисные принадлежности.

Так как Джоан Миллер в течение месяца выполнила художественные работы для различных клиентов, были использованы материалы для художественных работ.

Ее секретарь также использовала офисные принадлежности. Так как финансовая отчетность составляется только в конце месяца, а ежедневное списание таких предметов было бы слишком трудоемко, списание проводится только в конце месяца после инвентаризации, в ходе которой выявляется количество и стоимость предметов, все еще являющихся активами фирмы, т.е. подлежащих потреблению в будущем.

Допустим, инвентаризация показала, что для художественных работ имеется материалов на сумму 1 300, а офисных принадлежностей - на сумму 600.

Это означает, что из первоначально купленного количества материалов для художественных работ стоимостью 1 800 было израсходовано на сумму 500 (1 800 - 1 300), и эта сумма принимается как расходы января.

Офисных принадлежностей, первоначальная стоимость которых составляла 800, было израсходовано на 200 (800 - 600).

Ниже приводится анализ и учет операций:

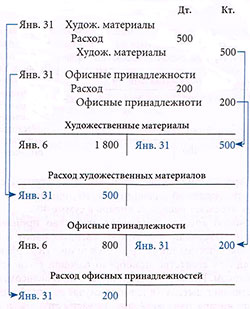

Художественные и Офисные Материалы (Корретировки c и d)

Операция: Потребление запасов.

Анализ: Активы уменьшаются. Собственный капитал акционеров уменьшается.

Правила: Уменьшения в активах записываются по кредиту. Уменьшения собственного капитала записываются по дебету.

Проводки: Уменьшения в собственном капитале акционеров записываются по дебету счетов «Расход художественных материалов» и «Расход офисных принадлежностей».

Уменьшения в активах акционеров записываются по дебету счетов «Художественные материалы» и «Офисные принадлежности».

Теперь счета «Художественные материалы» и «Офисные принадлежности» отражают правильные сальдо - 1 300 и 600, т.е. именно столько составляет сумма неизрасходованных материалов и принадлежностей, соответственно.

Кроме того, расходы января на материалы для художественных работ и офисные принадлежности указаны в сумме 500 и 200, соответственно.