Корректировка амортизации основных средств

Когда компания приобретает материальный долгосрочный актив - здания, оборудование, грузовые и легковые автомобили, компьютеры, складские помещения или конторскую мебель - она, фактически, осуществляет предоплату за использование актива на протяжении периода времени, в котором этот актив будет являться источником выгод для компании.

Поскольку долгосрочный актив является отсрочкой расхода, бухгалтер должен распределить стоимость такого актива на его ожидаемый срок полезного использования.

Сумма, распределенная на любой из учетных периодов, называется амортизацией, или амортизационными расходами.

Амортизация - такой же расход, как и любой другой, который фирма несет в течение учетного периода для получения дохода.

Зачастую бывает невозможно определить, сколько времени компания будет эксплуатировать актив и какая часть актива будет использована в течение одного учетного периода.

В связи с этим должна рассчитываться амортизация. Бухгалтеры разработали ряд методов для определения амортизационных расходов и для решения других, связанных с этим, сложных вопросов.

В качестве иллюстрации приведем один из самых простых случаев.

Предположим, рекламное агентство «Джоан Миллер» определило, что срок использования оборудования для художественных работ и офисного оборудования составит 5 лет (60 месяцев) и к концу этого срока его стоимость будет равна нулю.

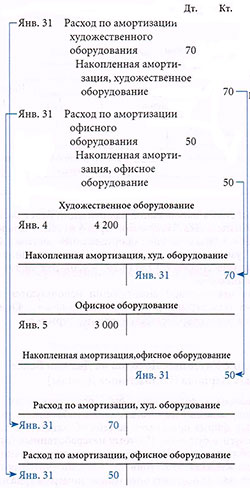

Амортизационные расходы на оборудование для художественных работ составляют 70 в месяц (4 200 / 60), а на офисное оборудование - 50 в месяц (3 000 / 60).

Эти суммы представляют собой затраты, отнесенные на один месяц, они уменьшают счета активов и увеличивают счета расходов (уменьшая собственный капитал акционеров).

Художественное и офисное оборудование (корректировки е и f)

Операция: Отражение амортизационного расхода.

Анализ: Активы уменьшаются. Собственный капитал акционеров уменьшается.

Правила: Уменьшения в активах записываются по кредиту. Уменьшения в собственном капитале записываются по дебету.

Проводки: Уменьшение собственного капитала акционеров отражается по дебету счетов «Расход по амортизации художественного оборудования» и «Расход по амортизации офисного оборудования».

Уменьшение активов отражается по кредиту счетов «Накопленная амортизация - художественное оборудование» и «Накопленная амортизация - офисное оборудование».

Накопленная Амортизация - Контр-Счет.

Следует отметить, что в рассмотренном случае счета активов напрямую не кредитовались.

Вместо этого кредитовались, как показано на рисункке ниже , новые счета - «Накопленная амортизация - художественное оборудование» и «Накопленная амортизация - офисное оборудование».

Эти счета накопленной амортизации называются контр-активными и используются для подсчета прошлых амортизационных расходов, относящихся к определенному долгосрочному активу.

Контр-счет - это отдельный счет, рассматриваемый вместе со счетом, к которому он относится - в данном случае, со счетом актива.

В финансовой отчетности сальдо контр-счета представлено как вычет из связанного с ним счета. Существует несколько разновидностей контр-счетов.

В данном случае, сальдо по счету «Накопленная амортизация - художественное оборудование» представлено в балансе в виде вычета из счета «Художественное оборудование».

Точно таким же образом сальдо по счету «Накопленная амортизация - офисное оборудование» представляется в виде вычета из счета «Офисное оборудование».

В иллюстрации ниже представлен раздел основных средств баланса рекламного агентства «Джоан Миллер» после того, как были сделаны корректирующие проводки.

Контр-счета используются по двум причинам: во-первых, их использование является признанием того, что амортизация представляет лишь расчетные величины; во-вторых, они позволяют сохранить первоначальную стоимость актива.

В сочетании со счетом актива контр-счет показывает, какая часть актива была списана на расходы и какая часть осталась для дальнейшей амортизации.

С течением времени сумма накопленной амортизации будет расти, а чистая стоимость активов будет уменьшаться.

Например, через 6 месяцев сальдо по счету «Накопленная амортизация - художественное оборудование» составит 420; если эту сумму вычесть из общей суммы, показанной на счете «Художественное оборудование», то чистая стоимость актива составит 3 780 (4 200 - 420).

Эта чистая стоимость называется балансовой стоимостью.

Для накопленной амортизации используются также другие названия, среди которых есть термин резерв на амортизацию. Однако накопленная амортизация является более современным и лучшим термином.