Знаете ли вы стоимость капитала своей компании?

Процесс оценки стоимости капитала компаний предположительно должен быть однородным. Тем не менее, он сильно отличается среди компаний и отраслей. Рассмотрим, чем это вызвано.

Стоимость балансов сегодняшних корпораций составляет триллионы долларов. То, как руководители предпочтут инвестировать этот огромный объем капитала, будет определять их корпоративные стратегии и конкурентоспособность в течение десятилетий.

А в краткосрочной перспективе принятые бюджетные решения будут влиять на ситуацию с хронической безработицей в развитых странах и прохладное восстановление экономики.

Хотя возможности инвестиций сильно различаются среди компаний и отраслей, можно было бы ожидать, что процесс оценки финансовой отдачи от инвестиций будет достаточно однородным. В конце концов, разные бизнес-школы обучают более или менее одинаковым методам оценки.

Не удивительно, что в ходе опроса, проведенного Ассоциацией финансовых специалистов (AFP), 80% из более чем 300 респондентов (90% которых получают доход более $ 1 млрд.) используют анализ дисконтированных денежных потоков.

Такой анализ основан на прогнозах свободного денежного потока, дисконтированного на стоимость капитала (определяемого как средневзвешенная стоимость долга и капитала).

См. также:

Чтобы оценить стоимость собственного капитала, около 90% респондентов используют модель оценки финансовых активов (CAPM, 'capital asset pricing model'), которая рассчитывает необходимый для инвестиций доход, исходя из связанного с ним риска.

Но на этом сходства заканчивается. AFP провела опрос около 15 000 старших финансовых менеджеров и специалистов, какие предположения они используют в своих финансовых моделях для количественной оценки инвестиционных возможностей.

Примечательно, что ни на один вопрос не было одинакового ответа у более чем 300 респондентов, 79% из которых находятся в США или Канаде.

Это большая проблема, поскольку предположения о стоимости капитала и долга, в целом и для отдельных проектов, глубоко влияют как на тип, так и на стоимость инвестиций, которые делает компания. Планируемая доходность определяет не только то, сколько менеджеры проектов будут (или не будут) инвестировать, но также и финансовый успех компании.

Например, инвестиции в размере 20 млн. долл. в новый проект обещают обеспечить положительные годовые денежные потоки в размере 3,25 млн. долл. в течение 10 лет. Если стоимость капитала 10%, чистая приведенная стоимость проекта (NPV, стоимость будущих денежных потоков, дисконтированных на эти 10%, минус $ 20 млн. инвестиций) будет близка к точке безубыточности, то есть целесообразность инвестиций вызывает сомнения.

Если компания недооценила стоимость капитала на 100 базисных пунктов (1%) и предполагает, что стоимость капитала составляет 9%, проект принесет чистую приведенную стоимость почти в $ 1 млн., что означает для него мигающий зеленый свет.

Но если компания предполагает, что ее капитальные затраты на самом деле на 1% выше, тот же проект показывает убыток почти в 1 миллион долларов и, скорее всего, будет отклонен.

Почти половина респондентов в опросе AFP признала, что ставка дисконтирования, которую они используют, вероятно, по крайней мере, на 1% выше или ниже истинного значения, из-за чего перспективные инвестиции не одобряются, а сомнительные проекты, наоборот, финансируются.

Невозможно определить точный эффект этих просчетов, но их величина начинает становиться ясной, если вы посмотрите на обычную реакцию компаний, когда стоимость их капитала падает на 1%.

По некоторым оценкам, снижение стоимости капитала на 1% приводит к тому, что компании (в США) увеличивают свои инвестиции примерно на 150 млрд. долларов в течение трех лет. Это, очевидно, важно, особенно в нынешних экономических условиях.

Давайте посмотрим на результаты опроса AFP, которые показывают, что происходит, когда предполагаемые капитальные затраты сдвигаются на более чем 1%.

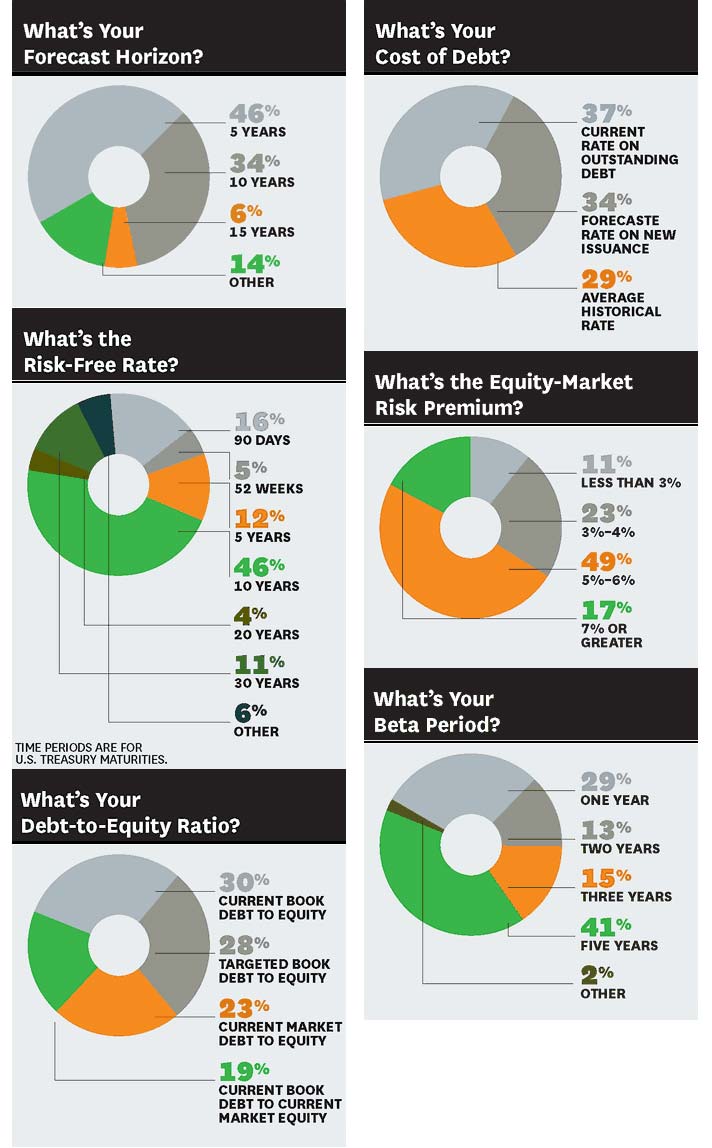

Горизонт инвестиционного прогнозирования.

Прогноз начинается с периода, на который делается прогноз. Из опрошенных AFP респондентов, 46% оценивают денежные потоки инвестиций на пять лет, 40% используют либо 10-летний, либо 15-летний горизонт, а остальные выбирают другие периоды.

Разумеется, следует ожидать некоторых различий. Фармацевтическая компания оценивает инвестиции в лекарство в течение ожидаемого срока действия патента, тогда как производитель программного обеспечения использует гораздо более короткий временной горизонт для своих продуктов.

Фактически, горизонт, должен варьироваться в зависимости от типа проекта, но компании, как правило, используют стандартный, а не специфический для проекта период времени.

Теоретически проблему можно смягчить, используя соответствующую терминальную стоимость (от англ. Terminal Value): стоимость, приписываемая потокам денежных средств за горизонтом прогнозирования. На практике, несоответствия в терминальной стоимости гораздо более вопиющие, чем несоответствия в горизонтах прогноза.

Как рассчитать терминальную стоимость?

Для инвестиций с определенным временным горизонтом (например, при запуске нового продукта), менеджеры прогнозируют годовые денежные потоки на весь срок действия проекта, дисконтированные на стоимость капитала.

Однако стоимость капитала не имеет определенных временных горизонтов. Например, корпоративные приобретения могут генерировать доход в течение неопределенного срока.

Когда денежные потоки нельзя прогнозировать на неопределенный срок, менеджеры обычно оценивают конечную стоимость: стоимость всех денежных потоков за период, на который прогнозы допустимы.

Конечное значение можно определить количественно несколькими способами. Наиболее распространенный (используемый 46% респондентов в опросе AFP) - это формула бесконечности. Вот как это работает:

- Во-первых, оцените наиболее вероятный денежный поток, - исключите из него внеочередные транзакции в последний год прогнозируемого периода, такие как разовые закупки или продажа основных средств.

- Прикиньте темпы роста денежных потоков в последующие годы.

- Затем просто разделите денежный поток за последний год на средневзвешенную стоимость капитала за вычетом предполагаемого темпа роста, а именно:

Терминальная стоимость =

Нормализованный денежный поток

за последний год прогнозного периода /

(WACC - Темп роста

в постпрогнозный период)

Крайне важно использовать такие темпы роста, которые, предположительно, будут всегда, - обычно от 1% до 4%, что примерно соответствует долгосрочным темпам роста всей экономики. Более высокая ставка, скорее всего, приведет к тому, что терминальная стоимость превысит оценку для всего проекта.

Например, через 50 лет денежный поток в 10 миллионов долларов, растущий темпом в 10%, становится ежегодным денежным потоком, превышающим 1 миллиард долларов.

В некоторых случаях, особенно в отраслях с устойчивым вековым спадом, темп роста может оказаться нулевым или отрицательным.

Стоимость долга.

Прогнозируя ожидаемые денежные потоки инвестиций, менеджеры компании должны затем оценить ставку, с помощью которой они будут дисконтировать потоки. Эта ставка основана на средневзвешенной стоимости капитала компании и стоимости ее собственного капитала.

Кажущееся безобидным решение о том, как изменится налоговая ставка, может иметь серьезные последствия для расчетной стоимости капитала.

Оценка стоимости долга вроде бы не должна представлять проблем. Но когда у респондентов спрашивали, какой контрольный показатель они использовали для определения стоимости долга компании, только 34% выбрали прогнозируемую ставку для нового выпуска долговых обязательств, которую большинство экспертов считают подходящим числом. 37% респондентов заявили, что они применяют текущую среднюю ставку по непогашенной задолженности, а 29% - среднюю историческую ставку заимствований компании.

Когда финансовые директора скорректировали займам на размер налогов, ошибки усугубились. Почти две трети всех респондентов (64%) используют эффективную налоговую ставку компании, тогда как менее трети (29%) используют предельную ставку налога (что считается лучшим подходом, по мнению большинства экспертов), а 7% используют целевую ставку налога.

Казалось бы, безобидное решение о том, какую налоговую ставку использовать, может иметь серьезные последствия для расчетной стоимости капитала. Средняя эффективная налоговая ставка для компаний на S&P 500 составляет 22%, что на 13 процентных пунктов ниже предельной налоговой ставки большинства компаний, которая составляет, как правило, около 35%.

В некоторых компаниях этот разрыв еще более драматичен. Например, у GE эффективная налоговая ставка в 2010 году составляла только 7,4%. Следовательно, то, как компания определяет свои предельные или эффективные налоговые ставки при расчетах ее стоимости долга, в значительной степени повлияет и на результаты ее инвестиционных решений.

Таким образом, подавляющее большинство компаний используют неправильную стоимость долга, налоговую ставку или и то, и другое, и, тем самым, неправильную стоимость долга для расчета стоимости капитала.

Безрисковая ставка.

Ошибки действительно начинают умножаться, когда вы вычисляете стоимость капитала. Большинство менеджеров начинают с прибыли, которую инвестор будет требовать от безрисковых инвестиций (также называемая Risk-Free Rate).

Какова наилучшая ставка для таких инвестиций?

Большинство инвесторов, менеджеров и аналитиков используют стандарты казначейства США в качестве эталона. Похоже, с этим они все согласны. Около 46% участников опроса используют 10-летнюю ставку, 12% - 5-летнюю ставку, 11% предпочитают ставку 30-летних облигаций, а 16% используют трехмесячную ставку.

Ясно, что вариации в этих ставках - драматические. На момент написания этой статьи, 90-дневная облигация достигла 0,05%, 10-летняя - 2,25%, а 30-летняя доходность была более чем на 100 базисных пунктов выше, чем 10-летняя ставка.

Другими словами, две аналогичные компании могут оценить стоимость капитала по-разному только потому, что они выбирают разную доходность казначейских облигаций, а не из-за каких-либо существенных различий в их бизнесе.

Премия за риск рынка акций

Следующим компонентом средневзвешенной стоимости капитала компании является премия за риск на рынке акций, превышающая безрисковую ставку (также упоминаемая, как 'надбавка за риск' или 'Equity Market Premium').

Теоретически, рыночная премия должна быть одинаковой в любой момент для всех инвесторов. Это связано с тем, что премия - это оценка того, какой размер дополнительной прибыли, по сравнению с безрисковой ставкой, по ожиданиям инвесторов, оправдывает вкладывание денег в фондовый рынок в целом.

Оценки, однако, потрясающе разнообразны. Около половины компаний в опросе AFP используют премию за риск от 5% до 6%, некоторые используют менее 3%, а другие - премию более 7%, - это огромный диапазон более чем в 4 процентных пункта.

Также можно удивиться тому, что, несмотря на суматоху на финансовых рынках, которая теоретически дает сигнал инвесторам увеличить премию за рыночный риск, почти четверть компаний обновляют премию редко или вообще никогда.

Риск акций компании.

Последним шагом при расчете стоимости капитала компании является количественная оценка бета-коэффициента, который отражает волатильность акций фирмы относительно рынка.

Бета, превышающая 1,0, отражает компанию с большей волатильностью; бета менее 1,0 соответствует более низкой волатильности.

Большинство финансовых руководителей понимают концепцию бета-фактора, но не могут договориться о периоде времени, в течение которого он должен быть измерен: 41% смотрят на нее в течение пяти лет, 29% - в течение 1 года, 15% - 3 лет, и 13% - 2 лет.

Для типичной компании S&P 500 разные подходы к вычислению беты показывают разницу в 0,25, что означает, что стоимость капитала может различаться примерно на 1,5% в среднем, из-за бета-фактора.

Отношение долга к собственному капиталу.

Следующим шагом будет оценка относительных пропорций долга и капитала (Debt-To-Equity Ratio), которые подходят для финансирования проекта.

Можно было бы ожидать консенсуса относительно того, как измерять соотношение долга и собственного капитала, которые компания должна иметь в своей структуре капитала. Большинство учебников рекомендуют взвешивание, отражающее общую рыночную капитализацию компании.

Но опрос AFP показал, что финансовые менеджеры в своем выборе довольно равномерно распределились между четырьмя различными вариантами расчета отношения долга к собственному капиталу:

- оценка по текущей балансовой стоимости (30% респондентов);

- оценка по целевой балансовой стоимости (28%);

- текущая рыночная оценка (23%);

- отношение долга по балансовой стоимости к собственному капиталу по текущей рыночной стоимости (19%).

Поскольку балансовая стоимость капитала далека от его рыночной стоимости, типичны 10-кратные разницы между коэффициентами, рассчитанными по балансовой и рыночной стоимости.

Например, в 2011 году отношение балансового долга к балансовому капиталу для Delta Airlines составляло 16,6, но отношение балансового долга к рыночной капитализации составляло 1,86. Аналогично, отношение балансовой задолженности IBM к балансовому капиталу в 2011 году составило 0,94, по сравнению с менее чем 0,1 для балансовой задолженности к рыночной капитализации.

Для этих двух компаний использование балансовой стоимости акций приведет к недооценке стоимости капитала на 2-3%.

Корректировка риска проекта.

Наконец, после определения средневзвешенной стоимости капитала, которая, по-видимому, не может быть одинаковой для двух компаний, корпоративным менеджерам необходимо скорректировать ее, чтобы учесть особый, профильный риск для данной инвестиции.

Почти 70% респондентов делают это, и половина из них разумно берут в качестве примера компании с бизнес-риском, сопоставимым с проектом.

Например, если Microsoft планирует инвестировать в полупроводниковые лаборатории, она должна смотреть на то, насколько стоимость ее капитала отличается от стоимости капитала чистой полупроводниковой компании.

Большинство предприятий США не корректируют свою инвестиционную политику, чтобы та отражала снижение их стоимости капитала.

Но многие компании не проводят такого анализа; вместо этого они просто добавляют 1 процентный пункт или более к ставке. Произвольная корректировка такого рода подвергает эти компании риску чрезмерного инвестирования в рискованные проекты (если корректировка недостаточно высока) или отказа от хороших проектов (если корректировка слишком высока).

Хуже того, 37% компаний, опрошенных AFP, не внесли никакой корректировки: они использовали собственную стоимость капитала своей компании для количественной оценки потенциальной отдачи проекта с профилем риска, отличным от характера их основного бизнеса.

Эти огромные различия в предположениях глубоко влияют на то, насколько эффективно используется капитал экономике. Несмотря на рекордно низкие процентные затраты по займам и рекордные остатки денежных средств, большинство предприятий не корректируют свою инвестиционную политику, чтобы отражать снижение стоимости капитала.