CFA - Применение WACC в бюджетировании капитала и оценке акций

Рассмотрим взаимосвязь предельной стоимости капитала (WACC) с кривой доходности инвестиционных возможностей компании и принцип оптимального инвестиционного решения, а также в оценке акций, - в рамках изучения корпоративных финансов по программе CFA.

Разобравшись в расчете стоимости капитала (WACC), рассмотрим роли, которые этот показатель играет в финансовом анализе. Главное применение оценки предельной стоимости капитала заключается в принятии решений при бюджетировании капитала.

Какую роль играет предельная стоимость капитала в инвестиционной программе компании и как мы ее применяем, когда нам нужно оценить конкретный инвестиционный проект?

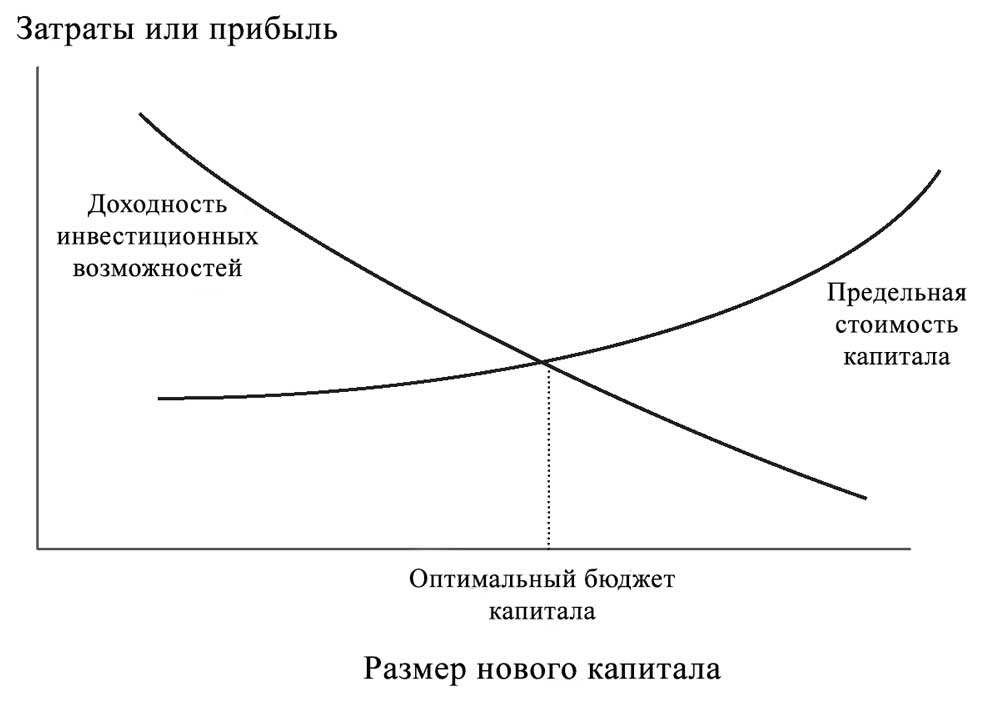

Предельная стоимость капитала (MCC) может возрастать при росте дополнительного капитала, в то время как доходность инвестиционных возможностей компании при этом, как правило, снижается, поскольку компания делает дополнительные инвестиции, как показывает кривая инвестиционных возможностей (IOS, investment opportunity schedule), представленный ниже.

График инвестиционных возможностей возник на основе концепции производственных возможностей Фишера [Irving Fisher, The Theory of Interest (New York: MacMillan Co.), 1930] и был адаптирован к бюджетированию капитала Джоном Хиршлейфом [«On the Theory of Optimal Investment Decision», Journal of Political Economy, Vol. 66, No. 4 (Август 1958), стр. 329-352.]

Мы показываем эту связь в Иллюстрации 1, где на графике показаны разнонаправленные кривые предельной стоимости капитала и инвестиционных возможностей. В контексте инвестиционного решения компании оптимальный бюджет капитала заключается в сумме привлеченного и инвестированного капитала, при которой предельная стоимость капитала равна предельной прибыли от инвестиций.

Другими словами, оптимальный бюджет капитала возникает в точке, в которой кривая предельной стоимости капитала пересекается с кривой инвестиционных возможностей, как показано в Иллюстрации 1.

Связь между MCC и IOS показывает, насколько широка основная проблема принятия решений компании. Тем не менее, мы часто заинтересованы в оценке индивидуального проекта или даже части компании, такой как подразделение или линия продуктов.

В этом случае нас интересует стоимость капитала для проекта, продукта или подразделения компании в отличие от стоимости капитала для компании в целом. Соответственно, стоимость капитала должна отражать рискованность будущих денежных потоков проекта, продукта или подразделения компании.

Для проекта со средним риском альтернативной стоимостью капитала является WACC компании.

Если системный риск проекта выше или ниже среднего относительно текущего портфеля проектов компании, то в отношении WACC компании делаются повышающие или понижающие корректировки, соответственно.

Компании могут применять специальный или систематический подход к расчету таких корректировок.

Систематический подход мы рассмотрим отдельно далее в этом чтении.

Иллюстрация 1. Оптимальное инвестиционное решение (пересечение кривых предельной стоимости капитала и инвестиционных возможностей.

WACC или MCC, соответствующая среднему риску компании, корректируются соответственно риску данного проекта, также играет роль в принятии инвестиционных решений на основе чистой приведенной стоимости (NPV) этого проекта.

Напомним, что NPV является приведенной стоимостью всех денежных потоков проекта. Полезно будет представить NPV как разницу между:

- приведенной стоимостью притоков денежных средств, дисконтированных по ставке альтернативной стоимости капитала, применимой к данному проекту, и

- приведенной стоимостью оттоков денежных средств, дисконтированных по той же ставке альтернативной стоимости капитала:

NPV = Приведенная стоимость притоков - Приведенная стоимость оттоков

Если NPV инвестиций положительна, компания должна принять проект.

Если мы решаем использовать WACC компании при расчете NPV проекта, то мы предполагаем, что проект:

- имеет такой же риск, как и проект компании со средним риском, а также

- будет иметь постоянную целевую структуру капитала на протяжении всего срока проекта.

WACC оценивается с использованием фиксированных соотношений собственного капитала и долга. Метод NPV предполагает постоянную требуемую ставку доходности, тогда как непостоянная структура капитала приведет к колебанию WACC.

Важность этого вопроса продемонстрирована Джеймсом А. Милем и Джон Р. Эзеллом в статье: «The Weighted Average Cost of Capital, Perfect Capital Markets, and Project Life: A Clarification», Journal of Financial and Quantitative Analysis, Vol. 15, No. 3 (Сентябрь 1980), страницы. 719-730.

Это может привести к нереалистичным или несоответствующим допущениям и является потенциальным недостатком использования WACC компании для оценки проектов. Тем не менее, альтернативные подходы также подвержены недостаткам, а этот подход получил широкое признание.

Для финансового аналитика вторым ключевым применением предельной стоимости капитала является оценка акций с использованием каких-либо моделей оценки дисконтированных денежных потоков.

Такие модели подробно обсуждаются на Уровне II (Level II) программы CFA.

Для конкретной модели оценки, если эти денежные потоки направлены поставщикам капитала компании (т.е., это свободный денежный поток фирмы), аналитик использует средневзвешенную стоимость капитала компании в оценке.

Свободный [чистый] денежный поток фирмы (FCFF, Free cash flow to the firm) - это денежный поток, доступный поставщикам капитала компании после выплаты всех необходимых операционных расходов (включая налоги) и осуществления необходимых инвестиций в оборотный капитал (например, запасы) и внеоборотный капитал (например, основные средства).

Если эти денежные потоки предназначены только владельцам компании, такие как свободный денежный поток для акционеров или дивиденды, аналитик использует стоимость собственного капитала для определения приведенной стоимости этих потоков.

Свободный [чистый] денежный поток на собственный капитал или свободный [чистый] денежный поток для акционеров (FCFF, Free cash flow to equity) - это денежный поток, доступный владельцам обыкновенного акционерного капитала компании после всех операционных расходов, выплаты процентов и долга, и осуществления необходимых инвестиций в оборотный и внеоборотный капитал.

Далее мы рассмотрим подходы аналитика к расчету компонентов стоимости капитала, таких как долг, привилегированные акции и обыкновенный акционерный капитал.