CFA - График предельной стоимости капитала

Рассмотрим практические особенности графика предельной стоимости собственного капитала, а также пример его расчета и влияния на WACC, - в рамках изучения корпоративных финансов по программе CFA.

Как мы отмечали ранее, по мере того, как компания привлекает больше инвестиций, затраты на различные источники капитала (стоимость капитала) могут меняться, что ведет к изменению средневзвешенной стоимости капитала (WACC) для различных уровней финансирования.

Эта зависимость часто изображается в виде графика предельной стоимости капитала (MCC), на котором показана WACC для различных объемов привлеченного капитала, как показано на графике ниже.

Далее мы также обсудим случаи, когда WACC компании может фактически снизиться при привлечении дополнительного капитала.

Например, если компания, финансируемая исключительно за счет обыкновенного акционерного капитала, привлекает дополнительное долговое финансирование, то налоговые преимущества долгового финансирования, приведут к более низкой WACC в рамках новой структуры капитала.

В данном обсуждении мы предполагаем, что компания уже использует приблизительный оптимальный баланс долга и собственного капитала.

Почему стоимость капитала (затраты на капитал) меняется по мере роста привлеченного капитала?

Одна из причин этой разницы в стоимости капитала может заключаться в том, что компания может иметь существующий облигационный долг с ковенантами, которые ограничивают компанию в новой эмиссии долга со сроком погашения, аналогичным существующему долгу.

Или, долговые ковенанты могут ограничивать способность компании привлекать дополнительный долг с тем же уровнем старшинства (преимущественного права погашения), основанным на одном или нескольких финансовых условиях.

Например, если компания выпускает такой старший долг, что любой дополнительный долг того же старшинства нарушает ковенанты, то компании, возможно, придется привлечь менее старший долг или даже собственный капитал, который будет иметь более высокую стоимость.

Другим фактором увеличения предельной стоимости капитала является отклонение от целевой структуры капитала.

В идеальных теоретических условиях компания имеет целевую структуру капитала и каждый период привлекает капитал на рынке в этих пропорциях.

Тем не менее, на практике, компания не обязательно привлекает капитал на рынке в этих идеальных целевых пропорциях из соображений экономии на объеме привлечения нового капитала и рыночных условий.

Из-за такой предполагаемой экономии на объеме компании, как правило, выпускают новые ценные бумаги, в результате чего в любой данный период они могут отклоняться от пропорций, продиктованных целевой или оптимальной структурой капитала.

Другими словами, эти краткосрочные отклонения связаны со «ступенчатостью» выпуска ценных бумаг. Поскольку компания отклоняется от целевой структуры капитала, предельная стоимость капитала может увеличиваться, отражая эти отклонения.

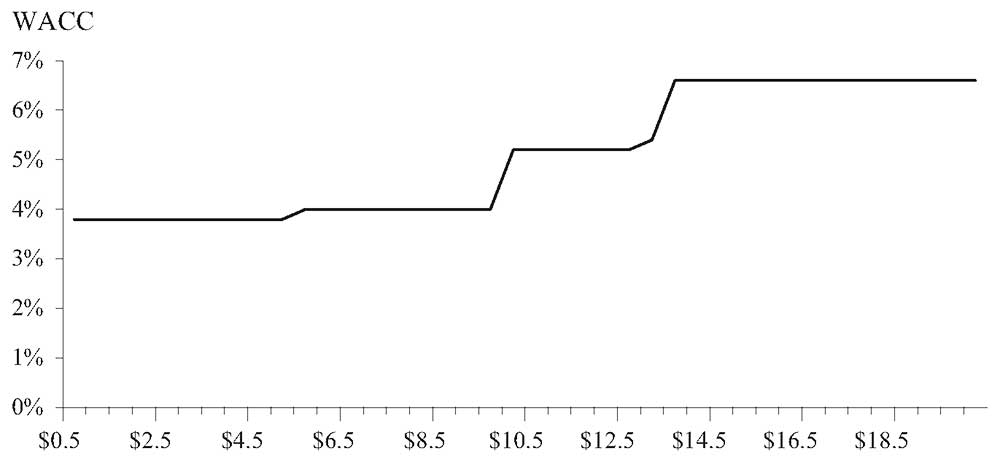

Сумма капитала, при которой меняется средневзвешенная средняя стоимость изменения капитала (в результате изменения стоимость одного из источников капитала), называется точкой перелома или точкой разрыва (англ. 'break point').

Реалии привлечения капитала заключаются в том, что кривая предельной стоимости капитала не выглядит такой плавной, как изображено в Иллюстрации 1, а, скорее, ступенчато, как показано в Иллюстрации 4.

Иллюстрация 4. График предельной стоимости капитала с точками перелома.

Рассмотрим пример компании, находящейся в примерно таких условиях, как показано в Иллюстрации 5.

Иллюстрация 5. Стоимость долга и собственного капитала.

|

Новый долг (млн.) |

Посленалоговая стоимость долга |

Размер нового собственного капитала (млн.) |

Стоимость капитала |

|---|---|---|---|

|

новый долг \( \leq \) €2 |

2.0% |

новый собств. капитал < €6 |

5.0 |

|

€2 < новый долг \( \leq \) €5 |

2.5% |

€6 < новый собств. капитал \( \leq \) €8 |

7.0 |

|

€5 < новый долг |

3.0 |

€8 < новый собств. капитал |

9.0% |

Если компания привлекает капитал в соответствии со своей целевой пропорцией структуры капитала в 40% долга и 60% собственного капитала, то она сталкивается с кривой предельной стоимости графика, с восходящим наклоном и точками перелома в €5 млн., €10 млн., €12.5 млн. и €13.3 млн., как показано в Иллюстрации 4.

Эти точки перелома определяются суммами капитала, при которых меняется стоимость капитала. Они рассчитываются следующим образом:

\( \dst \stBfL{Точка}{перелома} =

{ \stRmL{Сумма капитала, при которой меняется}{стоимость источника капитала} \over

\stRmL{Доля нового капитала,}{привлеченного из источника} } \) (Формула 14)

Например, первая точка перелома, связанная с долговым финансированием, достигается при €2 млн. / 0.4 = €5 млн. привлеченного нового капитала.

Первая точка перелома, связанная с изменением собственного капитала, достигается при €6 млн. / 0.6 = €10 млн.

Пример 13 иллюстрирует график предельной стоимости капитала с точками перелома, а также влияние WACC при выборе оптимальной структуры капитала.

Пример (13) анализа графика предельной стоимости капитала.

Финансовый директор компании Allied Canadian Breweries Ltd. хочет определить структуру капитала, которая приведет к самым низким затратам на капитал (стоимости капитала).

У него есть следующая информация:

- Минимальная ставка привлечения дополнительных заемных средств для компании - это 12-месячная ставка Libor плюс надбавка, которая варьируется в зависимости от соотношения долга и общего капитала \( [D / (D + E)] \), как показано в Иллюстрации 6.

Иллюстрация 6. Спред Libor из-за альтернативных соотношений долга и общего капитала.

|

\( D \over D + E \) |

Спред (в баз. пунктах) |

|---|---|

|

< 0.40 |

200 |

|

0.40 to 0.49 |

300 |

|

0.50 to 0.59 |

400 |

|

0.60 to 0.69 |

600 |

|

0.70 to 0.79 |

800 |

|

0.80 to 0.89 |

1,000 |

|

\( \geq \)0.90 |

1,200 |

- Текущий 12-месячный Libor составляет 2.8%.

- Рыночная рисковая премия составляет 5%, а бета без финансового риска составляет 0.9.

- Безрисковая ставка составляет 3%.

- Налоговая ставка компании составляет 36%.

- Определите WACC для 10-процентных интервалов отношения долга к капиталу (т.е., 0.1, 0.2 и т.д.) на основании информации, приведенной в Иллюстрации 6.

- Дайте рекомендацию целевой структуры капитала на основе 10-процентных интервалов отношения долга к капиталу.

Решение для части 1:

WACC, выраженная как функция структуры капитала, показана в Иллюстрации 7.

Иллюстрация 7. WACC для альтернативных соотношений структуры капитала.

|

\( D \over D + E \) |

\( \beta \) |

\(r_d \), % |

\(r_e \), % |

WACC, % |

|---|---|---|---|---|

|

0.1 |

0.96 |

4.8 |

7.82 |

7.35 |

|

0.2 |

1.04 |

4.8 |

8.22 |

7.19 |

|

0.3 |

1.15 |

4.8 |

8.73 |

7.04 |

|

0.4 |

1.28 |

5.8 |

9.42 |

7.14 |

|

0.5 |

1.48 |

6.8 |

10.38 |

7.37 |

|

0.6 |

1.76 |

8.8 |

11.82 |

8.11 |

|

0.7 |

2.24 |

10.8 |

14.22 |

9.10 |

|

0.8 |

3.20 |

12.8 |

19.02 |

10.36 |

|

0.9 |

6.08 |

14.8 |

33.42 |

11.87 |

Решение для части 2:

Оптимальная структура капитала составляет 30% долга. Основываясь на 10-процентых интервалах отношения долга к капиталу, это приведет к наиболее низким возможным затратам на капитал.