Как работает модель CAPM и можно ли ее использовать?

Важной задачей корпоративного финансового менеджера является оценка стоимости собственного капитала компании. Но оценка стоимости капитала связана со множеством проблем - часто результат субъективен и поэтому не может рассматриваться как надежный ориентир. Рассмотрим один из методов получения этого показателя - модель CAPM.

Модель оценки долгосрочных активов (CAPM от англ. 'capital asset pricing model' или русская аббревиатура МОДА) является идеализированным изображением того, как финансовые рынки оценивают ценные бумаги и тем самым определяют ожидаемую отдачу от инвестиций капитала.

Модель предоставляет методологию количественного определения риска и перевода этого риска в оценку ожидаемой отдачи от собственного капитала.

Основным преимуществом CAPM является объективный характер оценочной стоимости капитала. CAPM нельзя использовать изолированно, потому что это обязательно упрощает мир финансовых рынков. Но финансовые менеджеры могут использовать эту модель в дополнение к другим методам и собственным суждениям в своих попытках разработать реалистичные и полезные расчеты стоимости акций.

Хотя применение CAPM продолжает стимулировать энергичные дебаты, современная финансовая теория сейчас воспринимает эту модель как нечто само собой разумеющееся, когда речь заходит об управлении инвестициями.

CAPM воплощает теорию. У финансовых руководителей популярность CAPM вызывает следующие вопросы:

- Что такое CAPM?

- Как можно использовать эту модель?

- И самое главное, работает ли она?

CAPM - это теоретическое представление о поведении финансовых рынков, и она может использоваться при оценке стоимости собственного капитала компании.

Несмотря на ограничения, модель может быть полезным дополнением к аналитическому арсеналу финансового менеджера.

Работа над теорией и практикой применения CAPM привела к появлению множества сложных, и часто очень сложных вариантов это простой модели. Но в решении вышеперечисленных вопросов мы сосредоточимся исключительно на ее простой версии. Поиск ответов на эти вопросы требует понимания теории, лежащей в основе CAPM.

Что такое CAPM?

Современная финансовая теория основывается на двух предположениях:

- рынки ценных бумаг очень конкурентоспособны и эффективны (то есть релевантная информация о компаниях быстро и повсеместно распределяется и поглощается);

- на этих рынках доминируют рациональные, не склонные к риску инвесторы, которые стремятся максимизировать отдачу от своих инвестиций.

Первое предположение предполагает финансовый рынок, наполненный высокотехнологичными, хорошо информированными покупателями и продавцами.

Второе предположение описывает инвесторов, которые заботятся о своем состоянии и предпочитают большее меньшему. Кроме того, гипотетические инвесторы современной финансовой теории требуют премии в виде более высокой ожидаемой прибыли за риски, на которые они идут.

Хотя эти два предположения составляют краеугольные камни современной финансовой теории, формальное развитие CAPM связано с другими, более специализированными ограничительными предположениями. К ним относятся идеальные рынки без недостатков, таких как транзакционные издержки, налоги и ограничения на заимствования и короткие продажи.

Модель также требует предельных допущений относительно статистического характера возвратов ценных бумаг и предпочтений инвесторов. Наконец, предполагается, что инвесторы договорятся о вероятной эффективности и риске ценных бумаг на основе общего временного графика.

Опытному финансовому руководителю может быть трудно признать мир, описываемый этой теорией. Много исследований было посвящено ослаблению этих ограничительных допущений. В результате появились более сложные версии модели, которые, однако, вполне согласуются с простой версией CAPM, которую мы рассмотрим ниже.

Хотя предположения CAPM, очевидно, нереалистичны, такое упрощение реальности часто необходимо для разработки полезных моделей. Проверка истинности модели заключается не только в обоснованности основополагающих допущений, но и в обоснованности и полезности рецепта модели.

Толерантность допущений CAPM, какими бы фантастическими они ни были, позволяет получить конкретную, хотя и идеализированную модель того, как финансовые рынки измеряют риск и превращают его в ожидаемый доход.

Диверсификация портфелей.

CAPM рассматривает риски и доходность финансовых ценных бумаг и определяет их точное значение. Ставка доходности, которую инвестор получает от покупки обыкновенных акций и удерживания их за определенный период времени, равна:

- сумме полученных дивидендов

- плюс прирост капитала (или минус убыток капитала) в течение периода удерживания,

- деленной на стоимость покупки акций.

Хотя инвесторы могут ожидать определенной рентабельности, когда покупают определенные акции, они могут быть разочарованы или приятно удивлены, поскольку колебания цен на акции приводят к колебаниям прибыли. Поэтому обыкновенные акции считаются рисковыми ценными бумагами.

И напротив, поскольку доходность некоторых ценных бумаг, таких как казначейские векселя, не отличается от ожидаемой прибыли, они считаются безрисковыми ценными бумагами.

Финансовая теория определяет риск как возможность того, что фактические доходы будут отклоняться от ожидаемой прибыли, а степень потенциального отклонения определяет степень риска.

Фундаментальной основой CAPM является наблюдение, что рисковые ценные бумаги можно объединить таким образом, чтобы комбинация (портфель) будет менее рискованной, чем любой из ее компонентов. Хотя такая диверсификация является знакомым понятием, целесообразно рассмотреть вопрос о том, как диверсификация снижает риск.

Предположим, есть две компании, расположенные на изолированном острове, главной отраслью которого является туризм. Одна компания производит лосьон для загара. Ее акции предсказуемо хорошо котируются в солнечные годы и плохо в дождливые. Другая компания производит одноразовые зонтики. Ее акции, наоборот, плохо продаются в солнечные годы и хорошо в дождливые. Каждая компания приносит в среднем 12% прибыли.

При покупке акций любой из этих компаний инвесторы подвергаются большому риску из-за изменчивости цены акций, вызванной колебаниями погодных условий. Однако инвестирование половины средств производителя лосьона для загара и половины в акции производителя зонтиков приводит к 12% прибыли независимо от того, какие погодные условия преобладает.

Таким образом, диверсификация портфелей превращает две рисковых инвестиции со средней доходностью 12%, в безрисковый портфель, который, как ожидается, принесет 12%.

К сожалению, идеальная отрицательная связь между доходностью акций этих двух компаний очень редка в реальном мире. В какой-то степени корпоративные ценные бумаги меняются вместе, поэтому полная ликвидация риска посредством простой диверсификации портфеля невозможна.

Однако, пока существует некоторая нехватка синхронности в доходности ценных бумаг, диверсификация всегда будет уменьшать риск.

Два типа риска.

Некоторые рисковые инвесторы полагают, что риски характерны для отдельных акций в их портфелях - например, прибыль компании может резко упасть из-за забастовки. С другой стороны, поскольку цены на акции и доходность в какой-то мере несколько возрастают, даже инвесторы, владеющие широко диверсифицированными портфелями, подвергаются риску, присущему общей эффективности фондового рынка.

Таким образом, мы можем разделить общий риск акций на несистематический (или диверсифицируемый риск, от англ. 'unsystematic risk'), т.е. риск, который может быть диверсифицирован, и систематический риск (от англ. 'systematic risk'), т.е. неконтролируемый, связанная с движением фондового рынка, и поэтому неизбежный.

Примеры систематических и несистематических факторов риска приведены в Примере 1.

Пример 1. Некоторые систематические и несистематические факторы риска.

|

Несистематические факторы риска |

|---|

|

Ведущий технический эксперт компании погиб в автокатастрофе. |

|

Революция в другой стране приостанавливает поставки важного ингредиента продукта. |

|

Более дешевый иностранный конкурент неожиданно входит на рынок компании. |

|

На территории, принадлежащей компании обнаруживается нефть. |

|

Систематические факторы риска |

|

Страны-производители нефти объявляют бойкот. |

|

Правительство голосует за массовое сокращение налогов. |

|

ФРС наращивает свою ограничительную денежно-кредитную политику. |

|

Долгосрочные процентные ставки стремительно растут. |

Пример наглядно иллюстрирует снижение риска по мере добавления ценных бумаг в портфель. Эмпирические исследования показали, что несистематический риск может быть практически устранен в портфелях с 30 до 40 случайно выбранных ценных бумагах. Конечно, если инвестиции осуществляются в тесно связанных отраслях, для устранения бессистемного риска требуется больше ценных бумаг.

Пример 2. Снижение несистематического риска

за счет диверсификации.

Снижение несистематического риска за счет диверсификации.

Снижение несистематического риска за счет диверсификации.

Предполагается, что инвесторы, населяющие этот гипотетический мир, не склонны к риску. Но большинство из нас знает, что инвесторы требуют компенсации за принятие риска. На финансовых рынках, где доминируют не расположенные к риску инвесторы ('risk-averse investors'), ценные бумаги с более высоким риском обеспечивают более высокую ожидаемую прибыль, чем ценные бумаги с низким уровнем риска.

Простое уравнение выражает положительную взаимосвязь между риском и доходностью. Безрисковая ставка (доход от безрисковых инвестиций) закрепляет связь между риском и ожидаемой доходностью.

Ожидаемую доходность от рисковых ценных бумаг, \( \large \pmb R_s \), можно рассматривать как безрисковую ставку \( \large \pmb R_f\) плюс премию за риск ('risk premium'):

\( \Large R_s = R_f + \textbf{премия за риск}\)

Награда за допущение нереалистичных предположений CAPM заключается в том, что можно измерить эту премию за риск и что есть метод оценки кривой риска / ожидаемой доходности.

Эти допущения и эффективность диверсификации, снижающей риск, приводят к идеализированному финансовому рынку, на котором, чтобы минимизировать риск, инвесторы CAPM имеют очень диверсифицированные портфели, чувствительные только к рыночным рискам.

Поскольку инвесторы могут устранить риск, связанный с конкретной компанией, просто путем правильной диверсификации портфелей, они не подвергаются несистематическому риску. И поскольку хорошо диверсифицированные инвесторы подвергаются только систематическому риску, в модели CAPM риск на финансовом рынке, представляет собой систематический риск, а не общий риск.

Таким образом, инвестор получает более высокую ожидаемую прибыль за риск, связанный только с рынком.

Этот важный результат может показаться несовместимым с эмпирическими доказательствами того, что, несмотря на недорогие механизмы диверсификации, такие как взаимные фонды, большинство инвесторов не имеют достаточно диверсифицированных портфелей.

Однако в соответствии с CAPM крупные инвесторы, которые доминируют в торговле на Нью-Йоркской фондовой бирже, обычно имеет портфели со многими ценными бумагами. Эти активно торгующие инвесторы определяют цены на ценные бумаги и ожидаемую прибыль.

Если их портфели будут хорошо диверсифицированы, их действия могут привести к рыночному ценообразованию, согласованному с прогнозом CAPM того, что имеет значение только систематический риск.

Бета является стандартным показателем CAPM для систематического риска. Она измеряет тенденцию движения доходности отдельной ценной бумаги параллельно доходности фондового рынка в целом. Один из способов представить себе бета-коэффициент - это думать о нем, как о показателе волатильности ценной бумаги по отношению к волатильности рынка.

- Акции с бета-коэффициентом 1,00 - это средний уровень систематических рисков - растут и падают на тот же процент, что и широкий рыночный индекс, такой как Standard & Poor's 500.

- Акции с бетой, превышающей 1.00, как правило, растут и падают на больший процент, чем рынок, то есть они имеют высокий уровень систематического риска и очень чувствительны к изменениям на рынке.

- И наоборот, акции с бетой, меньшей 1,00, имеют низкий уровень систематического риска и менее чувствительны к колебаниям рынка.

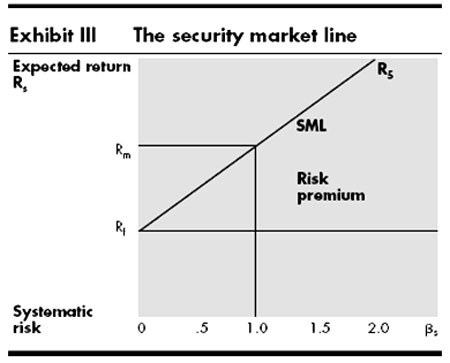

Линия рынка ценных бумаг (SML).

Кульминацией последовательности концептуальных блоков CAPM является связь риска с ожидаемой доходностью. Этот фундаментальный результат следует из предложения, что имеет значение только систематический риск, измеряемый бета-коэффициентом \( \large \pmb \beta\). Ценные бумаги оцениваются таким образом, что:

\( \Large R_s = R_f + \textbf{премия за риск} \)

\( \Large R_s = R_f + \beta_s (R_m = R_f) \)

где:

- \(R_s\) = ожидаемая доходность акций (и стоимость собственного капитала компании).

- \(R_f\) = безрисковая ставка.

- \(R_m\) = ожидаемая доходность на фондовом рынке в целом.

- \(\beta_s\) = бета-коэффициент акций.

Эта связь риска с ожидаемой доходностью называется линией рынка ценных бумаг (SML - от англ. 'security market line'). Проиллюстрируем это графически в Примере 3.

Как было указано выше, ожидаемая доходность ценной бумаги в целом равна безрисковой ставке плюс премия за риск. В CAPM премия за риск измеряется в бета-коэффициент умноженный на разницу ожидаемой доходности за вычетом безрисковой ставки.

Премия за риск ценной бумаги зависит от премии за риск на рынке (т.е. разницы \(R_m - R_f\)) и напрямую зависит от уровня бета-коэффициента (никакой показатель несистематического риска не включен в премию за риск, поскольку CAPM предполагает, что диверсификация его устранила).

Пример 3. Линия рынка ценных бумаг.

На свободно конкурентных финансовых рынках, описанных CAPM, никакая ценная бумага не может долго продаваться по достаточно низким ценам, чтобы принести большую доходность, чем ее соответствующая доходность на линии SML.

Тогда эта ценная бумага будет очень привлекательной по сравнению с другими ценными бумагами аналогичного риска, и инвесторы будут поднимать ее цену до тех пор, пока ожидаемый доход не упадет до соответствующей позиции на SML.

И наоборот, инвесторы продавали бы любую ценную бумагу по цене, достаточно высокой, чтобы снизить ожидаемую доходность ниже ее соответствующей позиции. В результате снижение цены продолжится до тех пор, пока ожидаемая доходность не достигнет уровня, оправданного систематическим риском.

Механизм корректировки ценообразования может быть достаточным для обоснования связи SML с менее ограничительными предположениями, чем в традиционной модели CAPM. Поэтому SML может быть получена из других моделей, отличных от CAPM.

Один, возможно, противоречивый аспект CAPM заключается в акциях, демонстрирующих большой общий риск, но очень малый систематический риск.

Примером может служить компания, занимающаяся добычей драгоценных металлов. Рассматриваемая в изоляции компания оказалась бы очень рискованной, но большая часть ее общего риска несистематична и может быть диверсифицирована.

Хорошо диверсифицированный инвестор CAPM будет рассматривать эти акции как акции с низким уровнем риска. В SML низкий бета-коэффициент акций приведет к низкой премии за риск. Несмотря на высокий уровень совокупного риска на фондовом рынке, рынок будет оценивать эти акции с низкой ожидаемой доходностью.

На практике такие противоречивые примеры встречаются редко - большинство компаний с высоким общим риском также имеют высокие бета-коэффициенты и наоборот. Систематический риск, измеряемый бета-коэффициентом, обычно совпадает с интуитивными оценками риска для конкретных акций.

Однако общий риск, эквивалентный SML, отсутствует для ценообразования ценных бумаг и определения ожидаемой доходности на финансовых рынках, где инвесторы могут свободно диверсифицировать свои портфели.

Обобщить концептуальные составляющие CAPM. Если модель правильно описывает поведение рынка, соответствующим показателем риска является ее рыночный или систематический риск, измеряемый бета-коэффициентом.

Если доходность ценной бумаги имеет сильную положительную связь с доходностью на рынке и, таким образом, она имеет высокий бета-коэффициент, она будет оценена с высокой ожидаемой доходностью; если она имеет низкий бета-коэффициент, она будет оцениваться с низкой ожидаемой доходностью.

Поскольку несистематический риск можно легко устранить путем диверсификации, он не увеличивает ожидаемую доходность ценной бумаги. Согласно модели, финансовые рынки влияют только на систематический риск и котировки акций, так что ожидаемая доходность лежит вдоль линии рынка ценных бумаг.

Как можно использовать модель CAPM?

Благодаря чувствительности к ожидаемой прибыли и ценам на ценные бумаги на финансовых рынках, модель CAPM имеет законные права на управление инвестициями. Ее использование в этой области продвинулось до уровня сложности, выходящего за рамки этого вводного обзора.

CAPM имеет важное применение в корпоративных финансах. Финансовая литература определяет стоимость капитала как ожидаемую прибыль на акцию компании (показатель EPS). Ожидаемая доходность акций - это альтернативные издержки акционеров в отношении собственного капитала, используемого компанией.

Теоретически компания должна зарабатывать эту стоимость на части своих инвестиций, финансируемой за счет собственного капитала, или цена ее акций упадет.

Если компания не рассчитывает заработать как минимум стоимость собственного капитала, она должна вернуть средства акционерам, которые могут получить эту ожидаемую доходность по другим ценным бумагам на том же уровне риска на финансовом рынке. Поскольку стоимость капитала связана с ожиданиями рынка, ее очень трудно измерить. Для этого используется несколько методов.

Оценка стоимости капитала.

Эта сложность очень неудобна с точки зрения роли стоимости капитала ('cost of equity') в таких жизненно важных задачах, как оценка бюджета капитала и оценка возможных приобретений. Стоимость собственного капитала является одним из компонентов показателя средневзвешенной стоимости капитала (WACC, от англ. 'weighted average cost of capital'), который корпоративные руководители часто используют в качестве показателя барьерной ставки при оценке инвестиций. Финансовые менеджеры могут использовать CAPM для получения оценки стоимости собственного капитала.

Если CAPM правильно описывает поведение рынка, линия рынка ценных бумаг дает ожидаемую рентабельность акций. Благодаря этой ожидаемой доходности, \( \large \pmb R_s\), SML также дает оценку стоимости капитала - \( \large \pmb k_e\). Таким образом:

\( \Large k_e = R_s = R_f + \beta_s (R_m - R_f) \)

Применение полученной стоимости капитала для оценки денежных потоков в будущем требует оценки будущих значений безрисковой ставки \(R_f\), ожидаемой доходности на рынке \(R_m\) и беты \(\beta_s\).

За последние 50 лет ставка Т-bill (безрисковая ставка) приблизительно равнялась годовому уровню инфляции. В последние годы, благодаря краткосрочным инфляционным ожиданиям, ставка T-bill сильно колебалась. Хотя для оценки будущей инфляции и ставки T-bill можно использовать сложные методы, для целей данного обзора мы сделаем приблизительную оценку в 10%.

Оценка ожидаемой доходности на рынке сложнее. Общий подход заключается в том, чтобы предположить, что инвесторы ожидают в будущем такую же премию за риск (\(R_m - R_f\)), как и в прошлом.

С 1926 по 1978 год премия за риск по 500-процентному индексу Standard & Poor's составляла в среднем 8,9%. Оценочное значение в 9% для премии за риск и 10% для ставки T-bill предполагают, что \(R_m\) составляет 19%.

Это значительно выше, чем в среднее историческое значение в 11,2%. Разница отражает долгосрочный уровень инфляции в размере 10%, включенный в нашу оценочную ставку T-bill. Предполагается, что будущий уровень инфляции будет на 7,5% выше, чем средний показатель в 2,5% за период 1926-1978 годов.

Ожидаемая прибыль (в номинальном выражении) должна возрасти, чтобы компенсировать инвесторам ожидаемую потерю покупательной способности. Как и везде, существуют более сложные методы, но оценка 19% для \(R_m\) примерно соответствует историческим спрэдам между доходностью акций и доходами по казначейским облигациям, долгосрочным государственным облигациям и корпоративным облигациям.

Статистические методы, которые оценивают прошлую изменчивость ценных бумаг по отношению к рынку, могут оценить бета-коэффициент. Многие брокерские и инвестиционные компании также оценивают бета-коэффициент.

Если прежний уровень систематического риска компании, вероятно, будет продолжаться, расчеты бета-коэффициента по историческим данным можно использовать для оценки стоимости капитала.

В Примере 4 рассчитывается оценочная стоимость акций трех гипотетических компаний.

Пример 4. Расчет стоимости собственного капитала.

Расчет стоимости собственного капитала.

Расчет стоимости собственного капитала.

Бета-коэффициенты в Примере 4 соответствуют компаниям в трех представленных отраслях. Многие электроэнергетические компании имеют низкий уровень систематического риска и низкие бета-коэффициенты из-за относительно скромных колебаний их доходов и прибыли. Доходы авиакомпаний тесно связаны с пассажирскими милями, которые очень чувствительны к изменениям в экономической деятельности.

Усиление этой систематической изменчивости доходов - это высокие операционные и финансовые рычаги. Результаты - это доходы, которые сильно различаются и дают высокие бета-коэффициенты для этих акций. Крупные химические компании проявляют промежуточную степень систематического риска.

Необходимо подчеркнуть, что методология, показанная в Примере 4, дает лишь приблизительные оценки стоимости капитала. Сложные уточнения могут помочь оценить каждый вход формулы. Анализ чувствительности с использованием различных входных значений может привести к достаточно хорошему диапазону оценок стоимости капитала. Тем не менее, расчеты этого примера показывают, как простая модель может генерировать контрольные данные.

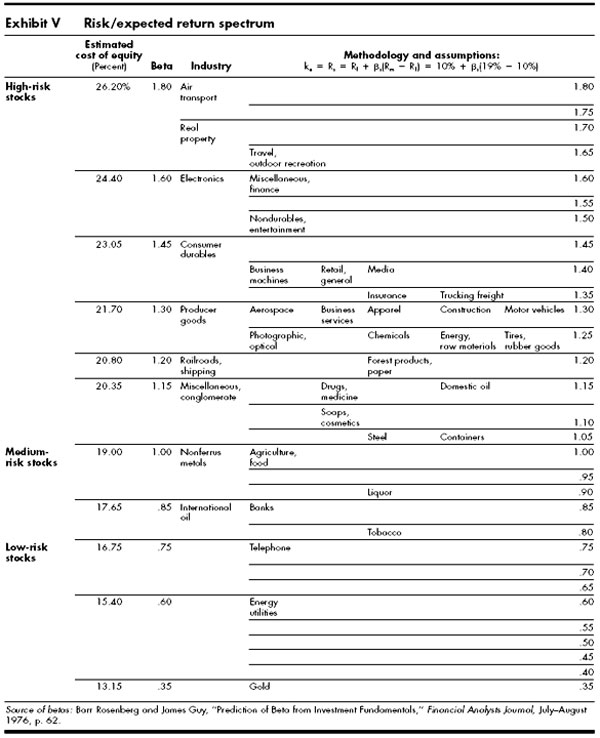

В Примере 5 показан спектр риска / ожидаемой доходности, в котором используются средние бета для компаний в более чем трех десятках отраслей. Результатом является график ценообразования для собственного капитала, отражающий функцию риска. Спектр представляет собой отношение риска к ожидаемой доходности на финансовых рынках и, следовательно, альтернативные возможности акционеров для конкретной компании.

Пример 5. Спектр риска / ожидаемой доходности.

Спектр риска / ожидаемой доходности

Применение CAPM.

Области применения концепций CAPM просты. Например, когда менеджер вычисляет стоимость капитала подразделения или барьерную ставку, стоимость капитала должная отражать риск, свойственный деятельности подразделения, а не риск материнской компании. Если подразделение находится в одном из рискованных предприятий, должна использоваться стоимость капитала, соизмеримая с этим риском, даже если она может быть намного выше, чем стоимость капитала материнской компании.

Один из подходов к оценке стоимости капитала подразделения - это расчет CAPM-оценок стоимости капитала для аналогичных независимых компаний, работающих в той же отрасли. Бета-коэффициенты этих компаний отражают уровень риска в отрасли. Разумеется, могут потребоваться уточнения для корректировки различий в финансовом рычаге и других факторах.

Вторая область применения касается приобретений. При оценке дисконтированных потоков денежных средств при приобретении соответствующая стоимость капитала должна отражать риски, присущие дисконтированным денежным потокам.

Опять же, игнорируя уточнения, требуемые изменениями в структуре капитала и т. п., стоимость капитала должна отражать уровень риска целевой компании, а не приобретателя.

Работает ли CAPM?

Как у идеализированной теории финансовых рынков, предположения модели явно нереалистичны. Но истинным испытанием CAPM, естественно, является то, насколько хорошо она работает.

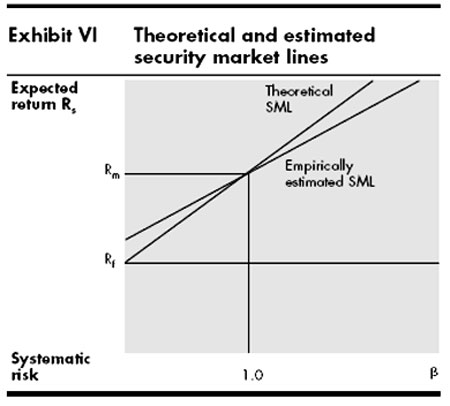

Было проведено множество эмпирических тестов CAPM. Большинство из них изучали прошлое, чтобы определить, в какой степени доходность акций и бета-коэффициенты соответствовали предсказываемой линии рынка ценных бумаг. За некоторыми исключениями основные эмпирические исследования в этой области пришли к выводам о том, что:

- Как показатель риска бета-коэффициент связан с прошлыми доходами. Из-за тесной взаимосвязи между полным и систематическим риском сложно различать их эффекты эмпирически. Тем не менее, включение фактора, представляющего собой несистематический риск, как представляется, мало объясняет силу связи риска и доходности.

- Связь между прошлой доходностью и бета-коэффициентом линейна - то есть реальность соответствует тому, что предсказывает модель. Связь также положительно наклонена, то есть положительная зависимость между ними (высокий риск равен высокой доходности, низкий риск равен низкой доходности).

- Линия эмпирического SML наклонена менее круто, чем линия теоретического SML. Как показано в Примере 6, ценные бумаги с низкой бетой приносят доход, который несколько выше, чем прогнозируется CAPM, а ценные бумаги с высокой бетой приносят меньший доход, чем прогнозировалось.

Для объяснения этого явления были выдвинуты предположения о различных недостатках в CAPM и / или в применяемых статистических методологиях.

Пример 6. Теоретические и оценочные

линиирынка ценных бумаг.

Теоретические и оценочные линиирынка ценных бумаг.

Теоретические и оценочные линиирынка ценных бумаг.

Хотя эти эмпирические тесты недвусмысленно подтверждают CAPM, они действительно также подтверждают ее основные недостатки. Показатель систематического риска - бета-коэффициент, по-видимому, связан с прошлыми доходами; существует положительная зависимость между риском и доходностью; и это отношение риска к доходности кажется линейным.

Противоречивый вывод о наклоне SML является предметом продолжающихся исследований. На основе этих результатов некоторые исследователи предлагают использовать более постепенно наклоняемую «эмпирическую рыночную линию» вместо теоретической SML.

Проблемы с применением модели CAPM.

В корпоративных применениях CAPM есть несколько потенциальных источников ошибок.

Во-первых, простая модель может быть неадекватным описанием поведения финансовых рынков. (Как отмечено выше, эмпирическая работа на сегодняшний день недвусмысленно подтверждает обоснованность CAPM.) В попытках улучшить свой реализм исследователи разработали множество расширений модели.

Вторая проблема заключается в том, что бета-коэффициенты нестабильны с течением времени. Этот факт создает трудности, когда бета-коэффициенты, полученные по историческим данным, используются для расчета стоимости капитала при оценке будущих денежных потоков.

Бета-коэффициенты должны изменяться по мере изменения фундаментальных принципов и структур капитала. Кроме того, беты, оцененные по прошлым данным, подвержены статистической ошибке. Существует несколько методов, помогающих справиться с этими источниками нестабильности.

Оценки будущей безрисковой ставки и ожидаемой доходности на рынке также подвержены ошибкам. Здесь также основное внимание уделяется разработке методов снижения потенциальных ошибок, связанных со входами в SML.

Итоговый набор проблем уникален для применения CAPM в корпоративных финансах конкретной компании. Существуют практические и теоретические проблемы, связанные с использованием CAPM или любой модели финансового рынка в принятии решений о бюджете капитала, связанным с реальными активами. Эти трудности по-прежнему остаются плодородной областью исследований.

Модель роста дивидендов.

Недостатки CAPM могут показаться серьезными. Однако их следует оценивать в сравнении с другими подходами для оценки стоимости собственного капитала. Наиболее часто используемыми из них являются простой метод дисконтированных денежных потоков (DCF, от англ. 'discounted cash flow'), который известен как модель роста дивидендов или модель Гордона-Шапиро).

См. также:

Такой подход основан на предположении о том, что цена акций компании равна текущей стоимости будущих дивидендов на акцию, дисконтированных стоимостью собственного капитала компании. Предполагая, что будущие дивиденды на акцию будут расти с постоянной скоростью и что этот темп роста сохранится навсегда, общая формула текущей стоимости сводится к простому выражению.

\(

\def\dps{{\rm dps}}

\dstL P = { \dps \over k_e - g }\)

где:

- \(P\)= текущая цена ценной бумаги.

- \(\dps\) = дивиденды за акцию в следующем году.

- \(g\) = темп роста (неизменная ставка).

- \(k_e\) = стоимость собственного капитала компании.

Расчет доходности собственного капитала:

\( \dstL k_e = { \dps \over P + g }\)

Стоимость капитала, подразумеваемая текущей ценой акций и предположениями модели, - это просто дивидендная доходность плюс постоянный темп роста.

Подобно CAPM, два допущения модели ограничивают метод роста дивидендов. Одним из них является предположение о постоянном темпе роста дивидендов на акцию. Второе - это то, что постоянный темп роста должен быть меньше стоимости капитала компании. Если это не так, уравнение недействительно.

Эти два предположения резко ограничивают применимость модели роста дивидендов. Модель не может использоваться при оценке затрат на капитал для компаний с нестабильной моделью дивидендов или для быстрорастущих компаний, где \(g\), вероятно, будет больше, чем \(k_e\). (Очевидно, что модель также не применима к компаниям, не выплачивающим дивидендов.)

В отличие от CAPM, модель ограничена в основном компаниями, которые пользуются медленным, устойчивым ростом дивидендов. Однако более сложные методы DCF могут применяться к более широкому кругу компаний.

Еще одна проблема с использованием модели роста дивидендов для оценки стоимости капитала - это оценка \(g\). Чтобы получить обоснованную стоимость капитала, необходимо оценить темпы роста, которые инвесторы используют для оценки стоимости акций. Таким образом, важна текущая оценка рынка на данный момент, а не компания. Это является основным источником ошибок в модели роста дивидендов.

В отличии от модели дивидендов, единственным специфическим входом для компании в модели SML является бета-коэффициент, которая выводится объективным статистическим методом. Еще более сложные методы DCF требуют в качестве входящего параметра рыночную оценку будущих дивидендов компании на акцию.

По сравнению с моделью роста дивидендов и другими подходами DCF, недостатки CAPM не выглядят настолько серьезными. Однако нет причин рассматривать CAPM и модель роста дивидендов в качестве конкурентов.

Для сложной задачи измерения стоимости капитала доступно не так много технологий. Несмотря на недостатки, инвесторы должны использовать как модели DCF, так и CAPM, а также обоснованные суждения для оценки стоимости капитала.

CAPM несовершенна, но полезна.

Инвестиционные менеджеры широко применяли простую CAPM и более сложные расширения. Несмотря на то, что CAMP использовалась во многих процедурах установления тарифов на коммунальные услуги, она еще не получила широкого распространения в корпоративных кругах для оценки затрат компаний на капитал.

Из-за своих недостатков финансовые руководители не должны полагаться на CAPM как на точный алгоритм оценки стоимости собственного капитала. Тем не менее, тесты модели подтверждают, что она может многое сказать о том, как определяется доходность на финансовых рынках.

Ввиду трудности, присущей измерению стоимости капитала, недостатки CAPM выглядят не хуже, чем у других подходов. Ее ключевым преимуществом является то, что она количественно оценивает риск и обеспечивает широко применимый и относительно объективный подход для перевода показателей риска в оценку ожидаемой прибыли.

Финансовые лица, принимающие решения, могут использовать эту модель в сочетании с традиционными методами и здравым суждением для разработки реалистичных и полезных оценок стоимости собственного капитала.