IFRS 9 - Как учитывать доходы от комиссии за выдачу и обслуживание кредита?

При выдаче розничных кредитов международные банки могут взимать комиссию за выдачу и обслуживание кредитов. Рассмотрим бухгалтерский учет таких операций с точки зрения банка или финансовой организации в соответствии с МСФО.

Допустим, вы ведете учет в банковской сфере, и ваш банк взимает комиссию в размере 3% за каждый кредит, выданный клиентам по некоторым категориям кредитов. При этом комиссия делится на 2 категории:

- Комиссия за выдачу кредита в размере 1%. Она амортизируется в течение срока действия кредита прямым методом и не включается в первоначальную оценку кредита с использованием метода эффективной процентной ставки.

- Комиссия за выдачу кредита в размере 2%. Она полностью признается как доход в составе прибыли и убытков, поскольку руководство утверждает, что она напрямую связана с выдачей кредитов через агентскую сеть банка.

Как учитывать комиссию за выдачу кредита в соответствии с МСФО?

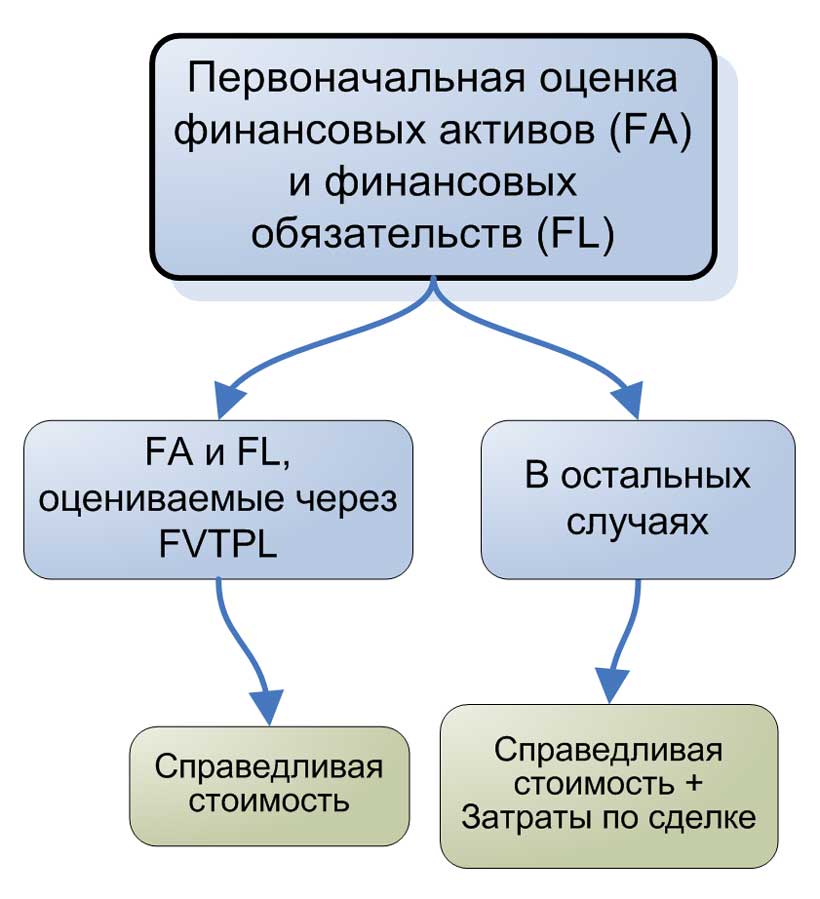

Прежде всего, учет всех этих трансакционных затрат (или «затрат по сделке» в терминологии IFRS 9 - от англ. 'transaction costs') зависит от того, как вы классифицируете финансовый инструмент.

В данном случае речь идет о финансовых активах, потому что приведенный выше пример касается банка, который предоставляет кредиты и, таким образом, генерирует финансовые активы:

- Если вы классифицируете финансовый актив по справедливой стоимости через прибыль или убыток (FVTPL, от англ. 'fair value through profit or loss'), вы должны признать затраты по сделке в составе прибыли или убытка при их возникновении.

- Если вы классифицируете финансовый актив по справедливой стоимости через прочий совокупный доход (FVOCI, от англ. 'fair value through other comprehensive income') или по амортизированной стоимости (AMC, от англ. 'amortized cost'), тогда затраты по сделке включаются в первоначальную оценку финансового актива.

Первоначальная оценка финансового актива по МСФО (IFRS) 9.

Первоначальная оценка финансового актива по МСФО (IFRS) 9.

Очевидно, что большинство розничных кредитов, предоставляемых банками клиентам, действительно оценивается по амортизированной стоимости (AMC), потому что они обычно соответствуют двум критериям для оценки амортизированной стоимости.

Подробнее о классификации кредитов см. здесь: IFRS 9 - Можно ли классифицировать кредиты с плавающей процентной ставкой по амортизированной стоимости (AMC)?

Таким образом, очевидно, что если кредиты относятся к категории AMC, то затраты по сделке включаются в оценку их первоначальной стоимости.

Впоследствии вы должны амортизировать эти комиссии или расходы в течение ожидаемого срока действия кредита.

В большинстве случаев комиссии включаются в оценку методом эффективной процентной ставки, но вы можете также использовать альтернативный метод амортизации.

Теперь вам нужно определить, за что получены эти трансакционные комиссии.

Здесь нужно сосредоточить внимание на том, что клиент получает за эти расходы, т.е. какая услуга предоставляется клиенту.

В данном случае НЕ ВАЖНО, какие собственные расходы банк хочет покрыть путем взимания этих комиссий (таких как, банковская безопасность, расходы филиала, оформившего кредит и т.д.) - это не имеет значения.

Стандарт МСФО (IFRS) 9 «Финансовые инструменты» дает нам некоторое представление о том, какие комиссии, связанные с кредитом, являются затратами по сделке, а какие нет [см. Приложение A].

Какова цель этих комиссий? Почему банк взимает их?

Наиболее распространенные виды трансакционных комиссий:

Комиссия за выдачу кредита.

Банк обычно взимает эту комиссии, чтобы покрыть свои расходы на оценку финансового состояния заемщика, оценку гарантий или залогового обеспечения, согласование условий кредита, оформление кредитного договора и т.п.

Другими словами, комиссия за выдачу кредита покрывает расходы, непосредственно связанные с выдачей кредита.

Комиссия за обслуживание кредита.

Эта комиссия взимается, как правило, в течение срока действия кредита для возмещения административных расходов, связанных с кредитом.

Например, расходы на сбор платежей, ведение записей, оформление выписок и т.д.

Очевидно, что в приведенном выше примере банк взимает комиссию, чтобы частично покрыть свои расходы, связанные с получением кредита и его обслуживанием.

Комиссия за обслуживание кредита НЕ включается в оценку первоначальной стоимости кредита, но учитывается в соответствии со стандартом МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Что это значит в данном случае?

Комиссия за обслуживание кредита может взиматься сразу, полностью, при выдаче кредита. Но, тем не менее, вы не можете отнести ее напрямую на прибыли и убытки.

Причина в том, что согласно МСФО (IFRS) 15 вы должны признать эту комиссию в качестве выручки при выполнении обязанностей к исполнению [см. параграфы IFRS 15.31-45]. В нашем примере с банком - вы должны признавать комиссию как выручку при обслуживании кредита в течение срока действия кредита.

Таким образом, правильным подходом к учету было бы признать комиссию за обслуживание кредита, полученную авансом, в качестве обязательства по договору в соответствии с МСФО (IFRS) 15, а затем прекратить признание обязательства по договору в течение срока действия кредита.

Пример учета комиссии за выдачу и обслуживание кредита.

Допустим, банк предоставляет кредит в размере 1 000 д.е. на 3 года и взимает с клиента комиссию в размере 100 д.е.

- 50 д.е. за оценку финансового состояния и залога заемщика, и

- 50 д.е. за обслуживание кредита в течение срока действия кредита.

Кредит оценивается по амортизированной стоимости.

Порядок учета кредита и бухгалтерские проводки будут следующими:

Первоначальное признание кредита:

Дебет. Финансовые активы - Кредиты:

1 000 д.е.

Кредит. Денежные средства:

1 000 д.е.

Затраты по сделке - комиссия за выдачу кредита:

Дебет. Денежные средства:

50 д.е.

Кредит. Финансовые активы - Кредиты:

50 д.е.

Затраты по сделке - комиссия за обслуживание кредита, полученная авансом:

Дебет. Денежные средства:

50 д.е.

Кредит. Обязательство по договору:

50 д.е.

Когда комиссия за обслуживание кредита взимается ежемесячно, а не единовременно (т.е. одним авансовым платежом), она может быть признана напрямую в отчете о прибылях и убытках, поскольку эти поступления будут примерно соответствовать схеме предоставления услуг клиенту согласно МСФО (IFRS) 15.