IFRS 9 - Основы учета хеджирования: что такое ребалансировка?

Учет хеджирования относится к наиболее сложным областям бухгалтерского учета. Рассмотрим на простых практических примерах концепцию ребалансировки данных отношений хеджирования, появившуюся с принятием стандарта МСФО (IFRS) 9 «Финансовые инструменты».

Стандарт МСФО (IFRS) 9 ввел в учет хеджирования новую концепцию, называемую «ребалансировка» (англ. 'rebalancing'), которой не было в старом стандарте МСФО (IAS) 39.

Попробуем разобраться, что такое процедура ребалансировки, на простых практических примерах.

Начнем с некоторых ключевых терминов учета хеджирования, которые будут использоваться в этой статье:

- Объект хеджирования (Hedged item) - актив или обязательство, подвергающееся рыночным рискам.

- Инструмент хеджирования (Hedging instrument) - финансовый инструмент, используемый для хеджирования подверженности риску (объекта хеджирования) путем возмещения изменений справедливой стоимости или денежных потоков.

- Коэффициент хеджирования (Hedge ratio) - соотношение между размером (количественным объемом) объекта хеджирования и размером (количественным объемом) инструмента хеджирования с точки зрения их относительного веса (при соотношении один к одному, выраженному как 1:1).

[см. также полное определение] - Базисный риск (Basis risk) - вероятность того, подверженность риску будет укрепляться или ослабляться с момента начала хеджирования до момента прекращения хеджирования.

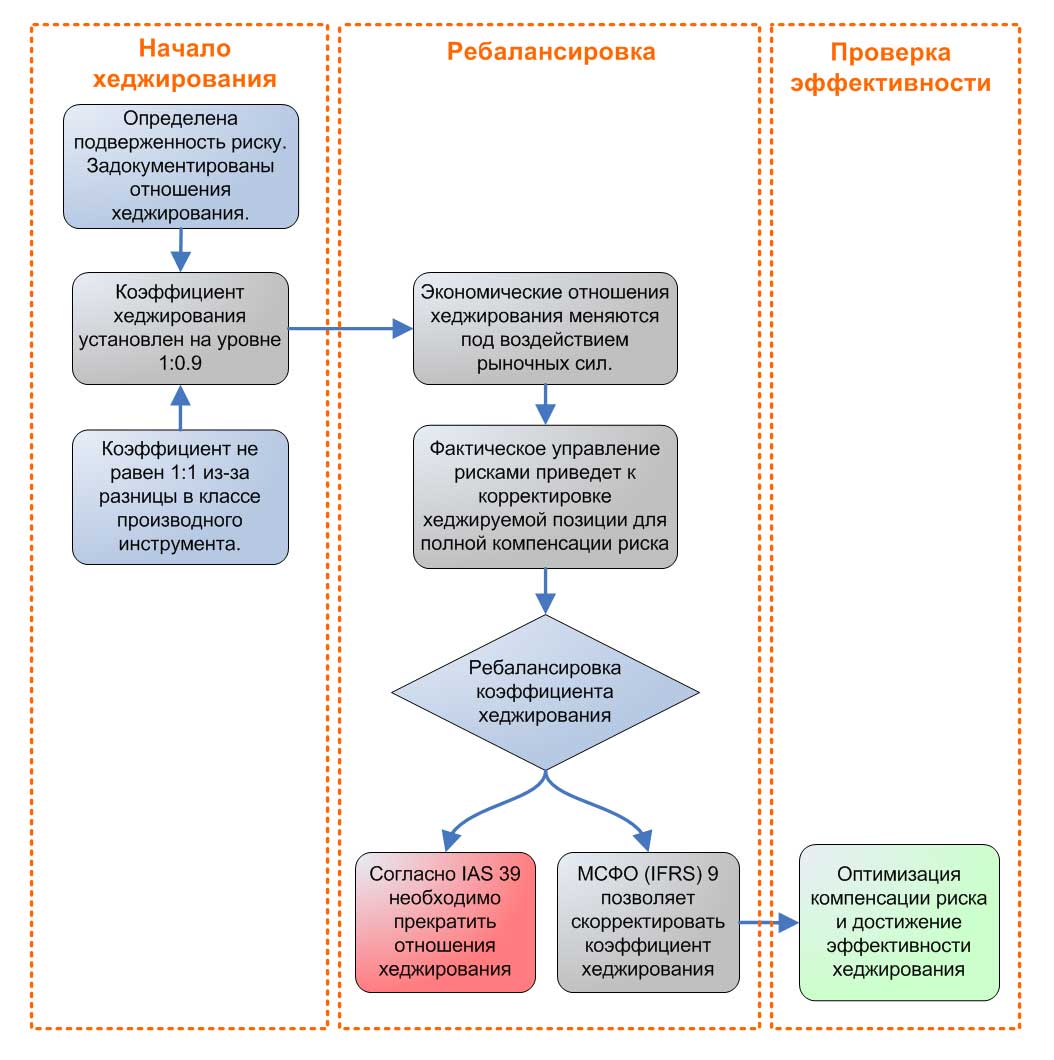

Что такое «ребалансировка» и для чего она нужна?

Когда экономические отношения между объектом хеджирования и инструментом хеджирования меняются из-за базисного риска, в соответствии с МСФО (IFRS) 9 вы можете вносить корректировки в коэффициент хеджирования на перспективной основе, позволяя продолжить отношения хеджирования.

Следует подчеркнуть, что между объектом хеджирования и инструментом хеджирования должен существовать базисный риск, чтобы ребалансировка была обоснованной.

Ребалансировка влияет на относительную чувствительность между количественными объемами инструмента хеджирования и объекта хеджирования.

Изменения установленного количественного объема объекта хеджирования для целей, не связанных с корректировкой коэффициента хеджирования, не представляют собой ребалансировку.

Это новая концепция, введенная IASB в IFRS 9.

В соответствии со старым стандартом МСФО (IAS) 39, если коэффициент хеджирования менялся, отношения хеджирования должны были быть прекращены, что могло привести к учету образовавшейся неэффективности хеджирования в составе прибыли и убытков.

Таким образом, ребалансировка рассматривается как положительное изменение, поскольку она устраняет требование о прекращении хеджирования и учете неэффективности хеджирования.

В конечном итоге, процедура ребалансировки призвана более тесно согласовать бухгалтерский учет со стратегиями экономического хеджирования.

Как выполняется ребалансировка?

Ребалансировка осуществляется путем изменения объекта хеджирования или инструмента хеджирования.

Мы делаем это для согласования бухгалтерского учета с тем, что произошло в реальных базисных отношениях хеджирования, а также для обеспечения эффективности хеджирования.

Примером может служить изменение коэффициента хеджирования, используемого в фактических базисных отношениях хеджирования. На практике риск-менеджеры изменяют и корректируют свою хеджируемую позицию при изменении рыночных условий.

В некоторых обстоятельствах коэффициент хеджирования для управления коммерческими рисками может отличаться от коэффициента хеджирования в бухгалтерском учете, если коэффициент хеджирования для управления рисками приведет к неэффективности, которая затем приведет к другому результату в бухгалтерском учете. Это противоречило бы принципу МСФО (IFRS) 9, описанному выше.

Приведенный выше пример учета в соответствии с МСФО (IAS) 39 требует обременительной работы по прекращению определенных отношений хеджирования и началу новых отношений.

Это особенно неудобно при хеджировании денежных потоков, поскольку это, скорее всего, приведет к волатильности прибылей и убытков.

Она может возникнуть из-за того, что накопленные изменения производного инструмента, учитываемого в составе собственного капитала, теперь переводятся в состав прибылей и убытков без каких-либо зачетов против него, так как весьма вероятная подверженность риску (объект хеджирования) теперь не будет отражаться в балансе .

Таким образом, МСФО (IFRS) 9 в некоторых случаях устраняет формальное определение и переопределение отношений хеджирования, что следует рассматривать как положительный момент.

Стоит отметить, что согласно МСФО (IFRS) 9 отношение хеджирования по-прежнему необходимо прекратить при следующих обстоятельствах:

- Изменилась цель управления рисками.

- Больше нет экономической взаимосвязи между объектом и инструментом хеджирования.

- В отношении преобладает кредитный риск.

[См. параграф IFRS 9:B6.5.25]

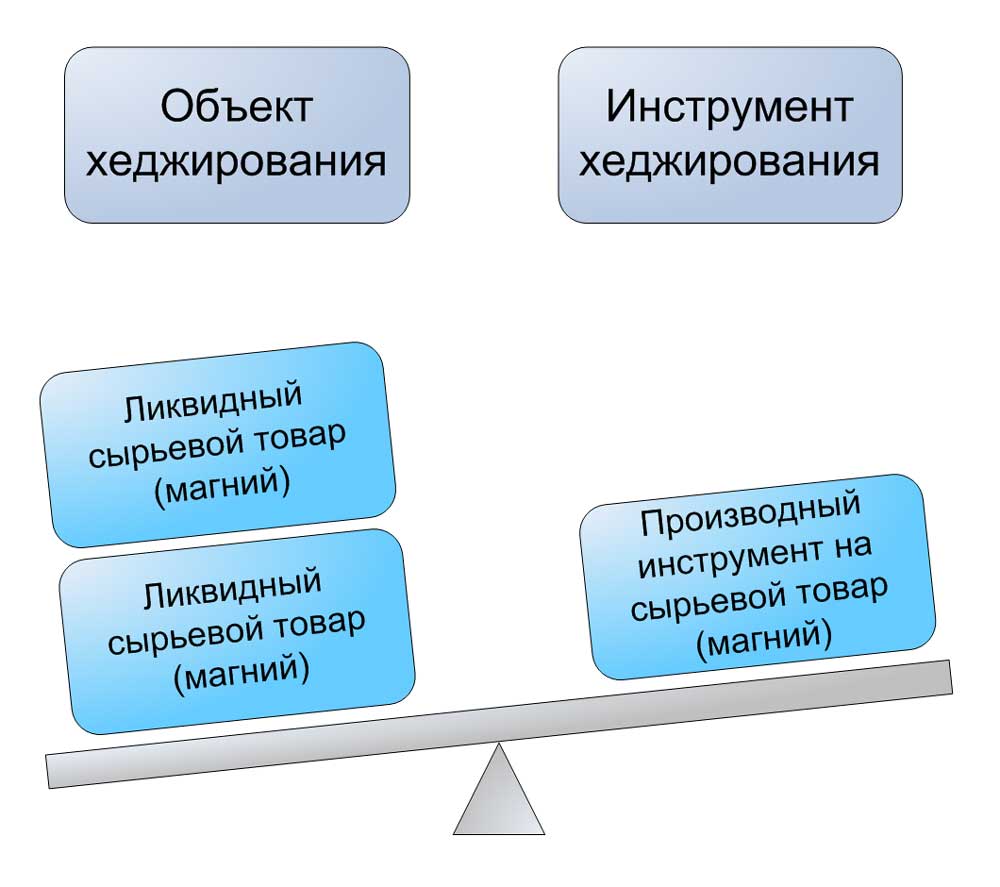

Пример (1) ребалансировки для хеджирования цен на сырье.

ABC Plc - производственная компания, подверженная риску изменения закупочных цен на сырьевые товары, в первую очередь, на магний.

Чтобы управлять этим риском роста цен на магний, они используют товарный производный инструмент для хеджирования рисков.

Существует сильная корреляция между стоимостью объекта хеджирования (цена, которую ABC Plc уплачивает своему поставщику за магний) и производным инструментом по магнию (инструмент хеджирования).

Однако, из-за производственного процесса приобретенный для производства магний (объект хеджирования) имеет более высокую стоимость, чем производный инструмент (инструмент хеджирования), так как он более ликвиден, поэтому для достижения оптимальной компенсации риска ABC Plc устанавливает коэффициент хеджирования 1:0.9 (0.9 - объект хеджирования к 1 - производный инструмент хеджирования), что отражает разницу в цене в 10% из-за базисного риска.

Иллюстрация изменения базисного риска.

Иллюстрация изменения базисного риска.

Два месяца спустя (когда экономические отношения изменились) разница в цене (базисный риск) увеличилась еще на 10% до 20%.

Как правило, в этом случае риск-менеджер берет дополнительное покрытие риска в виде компенсирующего производного инструмента для корректировки хеджируемой позиции.

В соответствии с МСФО (IFRS) 9 ABC Plc может сделать ребалансировку коэффициента хеджирования до 1:0.8 и определить компенсирующий производный инструмент в отношениях хеджирования, что оказывает компенсирующий эффект, уменьшая неэффективность хеджирования и оптимизируя компенсацию риска.

Без ребалансировки дополнительные 10% будут признаны как неэффективность хеджирования в составе прибыли и убытков, поскольку эффективность проверялась бы на основе первоначального коэффициента хеджирования 1:0.9.

МСФО (IAS) 39 не позволяет ABC Plc корректировать количественные объемы, которые были задокументированы в начале отношений хеджирования, и поэтому в соответствии со старым стандартом ABC Ltd была бы вынуждена прекратить и переопределить новые отношения.

Иллюстрация ребалансировки хеджирования рисков изменения цен на сырье.

Иллюстрация ребалансировки хеджирования рисков изменения цен на сырье.

Пример (2) хеджирования рисков авиакомпании.

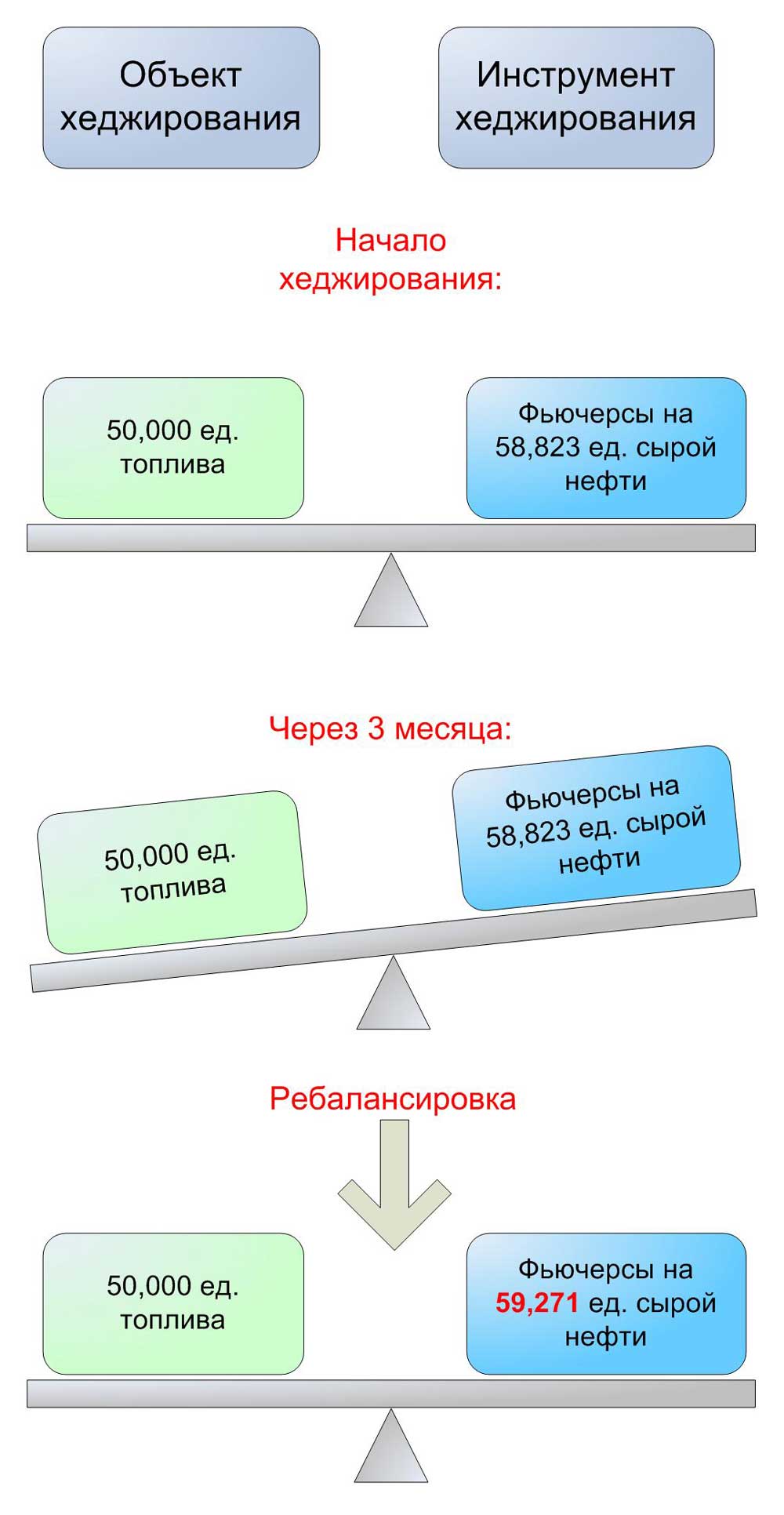

Местная авиакомпания планирует закупить 50,000 единиц топлива за 6 месяцев. Авиакомпания обеспокоена постоянным ростом цен на топливо и поэтому хочет хеджировать этот риск.

Идеальным вариантом было бы получение деривативов на топливо, однако на рынке таких инструментов нет, и поэтому авиакомпания решает застраховать свои риски, приобретая товарные деривативы - фьючерсы на сырую нефть.

Точно так же, как в приведенном выше примере, авиакомпания не может купить 1 единицу фьючерса на сырую нефть для хеджирования 1 единицы топлива.

Почему?

Причина в том, что сырая нефть - это лишь один из компонентов топлива.

На самом деле менеджеры по хеджированию должны изучить, что лучше всего подходит для хеджирования определенных рисков. Например, они могли бы выполнить регрессионный анализ, чтобы выяснить корреляцию между ценами на сырую нефть и ценами на топливо.

Если есть какая-то корреляция, то фьючерсы на сырую нефть можно использовать для хеджирования топлива, но, конечно, не в соотношении 1: 1, поскольку это разные вещи и между ними нет идеального соответствия.

Предположим, эксперты авиакомпаний по хеджированию подсчитали, что сырая нефть продается примерно с 15% дисконтом по сравнению с ценами на топливо (это всего лишь примерное значение).

В результате коэффициент хеджирования устанавливается равным 0.85:1, иными словами, для хеджирования 50,000 единиц топлива авиакомпания покупает товарные фьючерсы на 58,823 (50,000 / 0.85) единиц сырой нефти (поскольку фьючерсы являются стандартизированным типом договора, точный нужный объем, вероятно, будет сложно).

Иллюстрация ребалансировки хеджирования цен на авиационное топливо.

Иллюстрация ребалансировки хеджирования цен на авиационное топливо.

На момент начала хеджирования стоимость топлива составляет 1.90 д.е. за единицу, а цена фьючерсов на сырую нефть - 1.615 д.е. за единицу.

Через 3 месяца топливо торгуется по 1.95 д.е. за единицу, а фьючерсы - по 1.645 д.е. за единицу.

Следовательно:

- Изменение справедливой стоимости объекта хеджирования (топлива) составляет: 50,000 * (1.95 - 1.90) = 2,500 д.е.,

- Изменение справедливой стоимости инструмента хеджирования (фьючерса) составляет: 58,823 * (1.645 - 1.615) = 1,765 д.е.

- Эффективность хеджирования, рассчитанная согласно МСФО (IAS) 39, составляет 70.65% = (1,765 / 2,500).

Это неэффективно, так как выходит за пределы «окна 80% - 125%». Поскольку это фактически недостаточное хеджирование, полное изменение справедливой стоимости инструмента хеджирования признается в составе прочего совокупного дохода.

В соответствии с МСФО (IAS) 39 авиакомпания должна будет прекратить отношения хеджирования, поскольку это хеджирование неэффективно.

Согласно МСФО (IFRS) 9 авиакомпании необходимо провести ребалансировку или изменить коэффициент хеджирования.

Как?

Конечно, необходимо покупать больше фьючерсов, чтобы хеджировать то же количество топлива. Для простоты мы можем рассчитать это как 50,000 * 1.95 / 1.645 = 59,271, исходя из текущих цен, но, опять же, потребуется новый регрессионный анализ.

Вот и все. Хеджирование подвергается ребалансировке, и в конце следующего отчетного периода авиакомпании необходимо оценивать хеджирование, используя новое соотношение 50,000:59,271 или 0.84:1.

Также необходимо будет обновить документацию по хеджированию.