IFRS 9 - Можно ли классифицировать кредиты с плавающей процентной ставкой по амортизированной стоимости (AMC)?

Банки и финансовые организации нередко выдают кредиты, используя плавающую процентную ставку, что вызывает сложности с классификацией финансового актива в соответствии с МСФО (IFRS) 9 «Финансовые инструменты». Рассмотрим особенности SPPI-теста для таких кредитов и займов.

Допустим, что компании предоставили кредит с плавающей процентной ставкой, и при этом существует ограничение на максимальную / минимальную процентную ставку процентов, подлежащих погашению.

Воспрепятствуют ли такие условия выдачи кредита тому, чтобы этот кредит прошел тест SPPI?

Или можно классифицировать этот кредит по амортизированной стоимости?

Существуют ли ограничения для прохождения SPPI-теста при определенном типе обеспечения?

Руководство по применению МСФО (IFRS) 9 «Финансовые инструменты» (параграф B4.1.15) указывает, что:

«в некоторых случаях финансовый актив может характеризоваться договорными денежными потоками, которые описываются как основной долг и проценты, но эти денежные потоки не представляют собой платежи в счет основного долга и процентов на непогашенную часть основной суммы долга».

Например, такая ситуация возможна, когда требование кредитора ограничивается определенными активами должника или потоками денежных средств от определенных активов.

Кроме того, такая ситуация является обычной практикой кредитования, при которой кредиты обеспечены определенными отдельными активами, например, активами ипотечного или иного залогового типа.

Рассмотрим на примере, как применяются правила IFRS 9 в данном случае.

Что предписывают правила IFRS 9 относительно классификации финансовых активов?

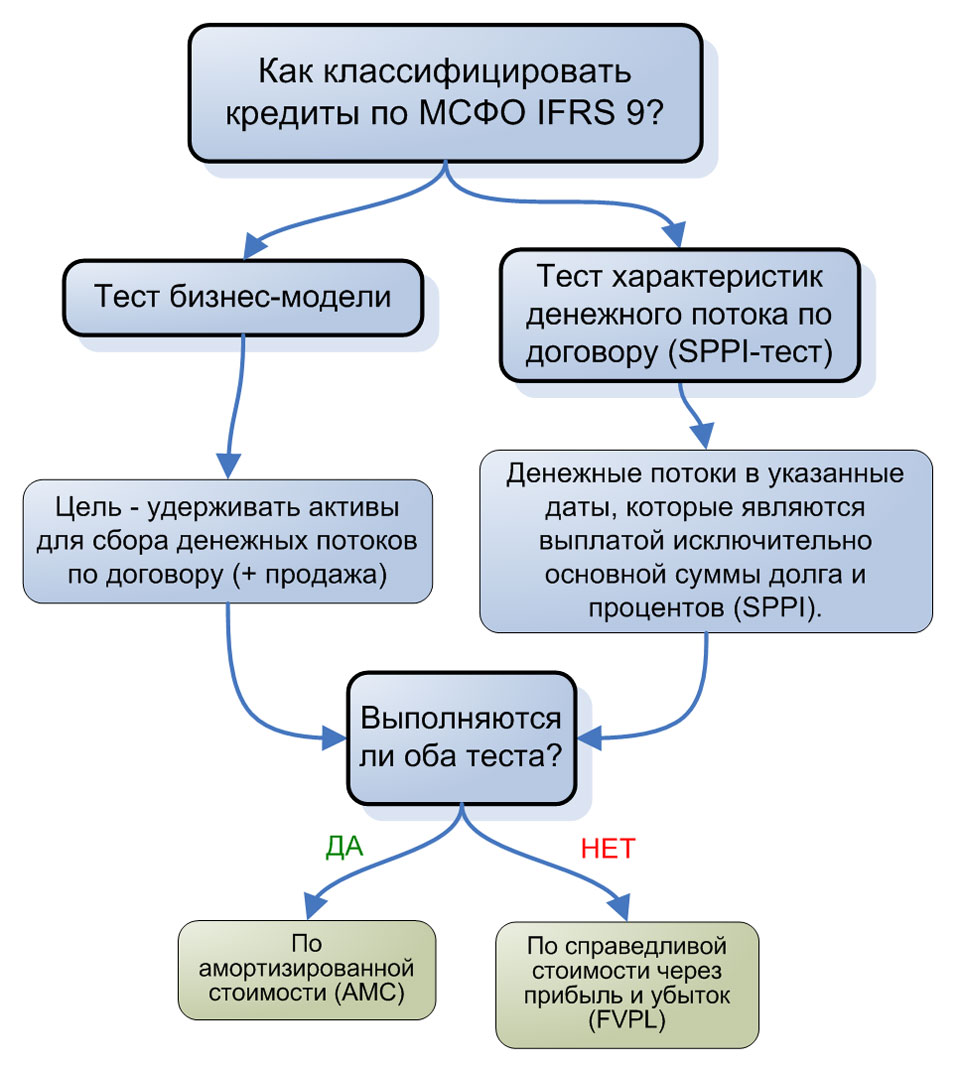

В соответствии с МСФО (IFRS) 9 вы можете классифицировать кредит по амортизированной стоимости только в том случае, если он проходит 2 теста:

1. Тест бизнес-модели.

Цель бизнес-модели компании заключается в том, чтобы удерживать финансовый актив для сбора денежных потоков, предусмотренных договором (а не для спекуляции, т.е. продажи финансового инструмента до срока его погашения, с целью получения выгоды от изменения его справедливой стоимости).

Если вы являетесь банком, который обычно выдает кредиты, и вашей обычной целью является погашение этих кредитов, и вы не продаете или иным образом не торгуете этими кредитами, то тогда этот критерий выполняется.

Но в данном случае мы не будем рассматривать этот тест. Мы будем больше ориентироваться на второй тест.

2. Проверка характеристик денежного потока (тест SPPI).

Договорные условия финансового актива приводят к появлению денежных потоков (в оговоренные договором даты), которые представляют собой выплаты исключительно основной суммы долга и процентов по непогашенной сумме основного долга.

В этом и заключается SPPI-тест. Аббревиатура SPPI означает: 'solely the payments of principal and interest' - выплата исключительно основной суммы долга и процентов.

Как классифицировать банковские кредиты по МСФО (IFRS) 9?

Как классифицировать банковские кредиты по МСФО (IFRS) 9?

Если кредит соответствует обоим критериям, то вы можете классифицировать его по амортизированной стоимости (AMC, от англ. 'Amortized сost'), создать таблицу эффективных процентных ставок и признать проценты и погашение основного долга в течение срока действия кредита в соответствии с этой таблицей.

Но что, если кредит не соответствует ни одному из этих критериев?

В таком случае нет амортизированной стоимости, но вы должны классифицировать кредит по справедливой стоимости через прибыль или убыток (FVPL или FVTPL, от англ. 'fair value through profit or loss').

Это означает дополнительное бремя и совершенно другой учет, поскольку вы должны будете устанавливать справедливую стоимость такого кредита на каждую отчетную дату, что не является автоматически выполняемым процессом и может быть весьма сложной задачей.

Но вернемся к исходному вопросу и перефразируем его.

Проходит ли кредит с плавающей процентной ставкой SPPI-тест?

Проценты должны отражать только вознаграждение за временную стоимость денег и кредитный риск - ничего больше.

Если есть что-то еще, то это не будет соответствовать критерию теста, и тест завершится неудачно.

Примеры кредитов, которые отвечают критериям SPPI-теста.

Процентная ставка, связанная с рыночными ставками.

Например, кредит с плавающей ставкой предоставлен европейским банком, допустим по ставке LIBOR 6 месяцев + 0,5%.

Другими словами, если плавающая ставка по кредиту привязана к некоторым межбанковским рыночным ставкам, и ни к чему другому, то это соответствует SPPI-тесту, поскольку денежные потоки от этого кредита являются выплатами исключительно основной суммы и процентов.

И в этом случае неважно, является процентная ставка по договору плавающей или фиксированной.

Максимальная или минимальная процентная ставка, подлежащая уплате.

Если существует определенный лимит на сумму процентов, подлежащих выплате (определенный максимальный или минимальный порог ставки процента), - это снижает изменчивость денежных потоков от уплаченных процентов.

Если это единственная причина для лимита процентной ставки, предусмотренной договором, тогда все в порядке, и SPPI-тест пройден.

Процентная ставка привязана к инфляции.

Здесь речь идет о кредите, сумма процентов по которому меняется в зависимости темпов инфляции.

Что делать в этом случае?

Если в условиях договора говорится, что процент по кредиту привязан к ежегодному индексу инфляции, то это соответствует критериям SPPI-теста, поскольку привязка выплаты процентов и основной суммы долга к индексу инфляции в своем роде актуализирует временную стоимость денег до текущего уровня.

Кредиты с полным регрессом на залоговое имущество.

Если финансовый инструмент является кредитом с полным регрессом, т.е. полностью обеспечен залогом заемщика, то можно утверждать, что это залоговое обеспечение не влияет на классификацию кредита, и кредит все еще может удовлетворять требованиям теста.

Все эти виды кредитов удовлетворяют критерию характеристик денежных потоков по договору, и в случае, если выполняется тест бизнес-модели, вы можете классифицировать их по амортизированной стоимости.

Примеры кредитов, которые не отвечают критериям SPPI-теста.

Кредит с залоговым обеспечением без права регресса.

Когда у вас есть кредит без права регресса, обеспеченный каким-либо залогом, он может не пройти SPPI-тест.

Почему?

Кредит без регресса означает, что в случае дефолта заемщика банк может воспользоваться залогом (например, продать залоговое имущество в счет сбора денежных потоков по договору), но банк но не имеет права на какую-либо дополнительную компенсацию, даже если залог не покрывает полную стоимость дефолтной суммы.

Таким образом, в этом случае, денежные потоки по договорам могут быть ограничены стоимостью залогового обеспечения и не удовлетворяют критерию денежных потоков, предусмотренных договором.

На практике данная ситуация является редкостью. Розничные банки, предоставляющие ипотечные кредиты отдельным клиентам, оформляются с полным регрессом в большинстве стран и в большинстве случаев.

Процентная ставка зависит от движения денежных средств по залогу.

Другим примером того, что не соответствует SPPI-тесту, являются кредиты с процентами в зависимости от движения денежных потоков, связанных с обеспечением кредита.

Допустим, банк предоставляет кредит на строительство многоквартирного дома, где залогом является земельный участок, на котором осуществляется строительство. При этом платежи денежных потоков могут увеличиваться или уменьшаться в зависимости от выручки от продажи квартир.

Это не соответствует SPPI-тесту, поскольку денежные потоки включают и другой компонент - долю прибыли, т.е. не только выплату процентов и основной суммы долга.

Другой пример - будущее погашение кредита зависит от изменения рыночной цены заложенного имущества.

Кредиты, конвертируемые в фиксированное количество обыкновенных акций.

Другим примером кредита, который не проходит тест SPPI, является кредит, конвертируемый в акции.

Если банк предоставляет кредит какой-либо крупной компании с возможностью конвертации этого кредита в обыкновенные акции вместо погашения, это нарушает требования теста, поскольку денежные потоки предназначены не только для погашения основной суммы долга и процентов, но и для конвертации долга.

Опять же, такая ситуация требует тщательного анализа, потому что, если кредит конвертируется в переменное количество акций, а непогашенная сумма кредита равна справедливой стоимости сконвертированных акций, тогда все в порядке.

Процентная ставка по кредиту включает ставку привлечения заемных средств.

Имеются в виду кредиты, процентные ставки по которым включают ставку привлечения заемных средств самим банком или финансовой организацией.

Например, кредит представляется по ставке, в 2 раза превышающей 3-месячный LIBOR - т.е. ставка это 2-кратная ставка, покрывающая привлечение заемных средств банком и выдачу их заемщику.

Это также не соответствует тесту SPPI, потому что изменчивость денежных потоков резко возрастает, и эти денежные потоки не имеют экономических характеристик процентов - они не отражают только временную стоимость денег или кредитного риска.

В целом, вопрос классификации кредитов с плавающей ставкой требует тщательного анализа договора.

Здесь приведены только несколько примеров наиболее распространенных случаев. Помните, что при анализе кредитного договора вам всегда нужно оценить:

- являются ли денежные потоки только погашением долга и процентов, и

- отражает ли процентная ставка только временную стоимость денег и кредитный риск.