IFRS 9 - Как рассчитать обесценение межфирменного кредита?

После принятия МСФО (IFRS) 9 «Финансовые инструменты» группам компаний, имеющим много межфирменных кредитов, приходится учитывать обесценение межфирменных кредитов. Рассмотрим проблемы, связанные с расчетом ECL и обесценением внутригрупповых кредитов.

Ранее, когда применялся МСФО (IAS) 39, многие группы компаний и отдельные компании игнорировали обесценение финансовых активов или называли его более дружественным термином - резерв на покрытие убытков по кредитам внутри группы.

Почему?

Причина в том, что в соответствии с МСФО (IAS) 39 вам необходимо применять модель понесенных убытков от обесценения, или, другими словами, вы учитываете обесценение после того, как оно произошло, без оценки того, какие убытки вы ожидаете понести в будущем.

В соответствии с МСФО (IFRS) 9 «Финансовые инструменты» это уже не так.

[см. также содержание стандарта]

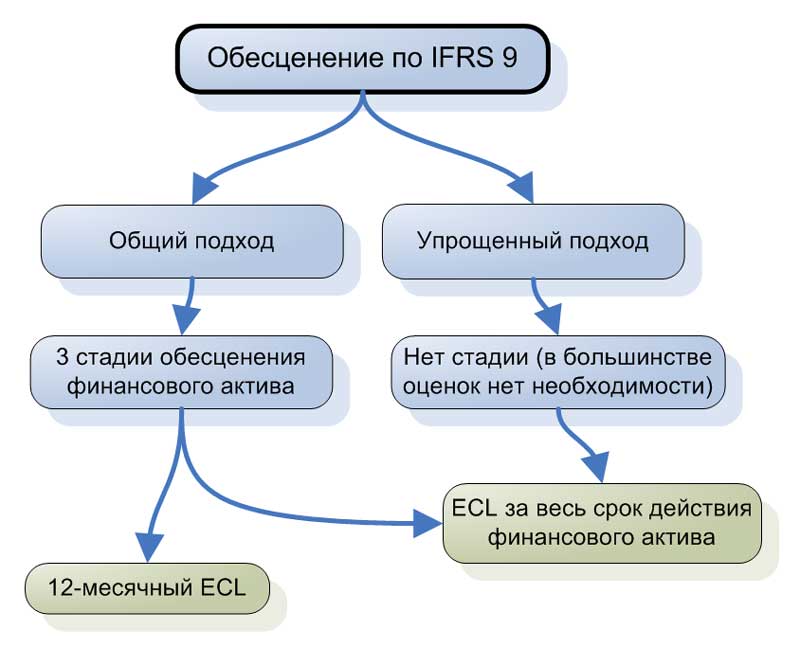

Обесценение финансовых активов по IFRS 9.

Обесценение финансовых активов по IFRS 9.

Вы должны применить модель ожидаемых кредитных убытков (ECL, от англ. 'expected credit loss'), и в соответствие с ней вы фактически оцениваете, сколько потеряете в будущем, помимо того, что вы уже потеряли.

Вам также необходимо сформировать резерв на покрытие кредитных убытков в размере ожидаемых кредитных убытков.

Теперь вы можете задаться вопросом: зачем об этом должна беспокоиться группа компаний, если при консолидации отчетности все межфирменные кредиты вместе с резервами будут исключены?

Да, это так, но если материнская компания предоставляет кредит дочерней компании, то обесценение этого кредита приведет к снижению прибыли дочерней компании, и в результате дивиденды материнской компании будут ниже, чем без обесценения кредита.

Рассмотрим, как следует рассчитывать ожидаемый кредитный убыток по межфирменным или внутригрупповым кредитам, а затем несколько моментов, которые следует при этом учесть.

Что такое ожидаемый кредитный убыток (ECL)?

Это средневзвешенный кредитный убыток, который учитывает риски дефолта, в соответствии с их весом, т.е. вероятностью возникновения.

(см. также: CFA - Как оценивать вероятность событий при принятии финансовых решений?)

Здесь мы имеем три элемента:

Подверженность кредитному риску / дефолту (EAD, от англ. 'exposure at default' или CE, от англ. 'credit exposure') - общая сумма непогашенной кредиторской задолженности (кредитных требований).

То есть это та сумма, которую на отчетную дату одна компания группы должна другой компании.

Вероятность наступления дефолта (PD, от англ. 'probability of default') - это процентный показатель и вероятность того, что заемщик не сможет погасить свой долг в течение определенного периода времени.

См. также:

Доля убытков в случае дефолта (LGD, от англ. 'loss given default') - это также процентный показатель, который показывает долю убытков кредитора в том случае, если заемщик не выполнит свои обязательства и не сможет погасить свой долг.

Формула ECL:

Ожидаемый кредитный убыток (ECL) =

Подверженность дефолту (EAD) \( \times \)

Вероятность дефолта (PD) \( \times \)

Доля убытков в случае дефолта (LGD)

Пример расчета ECL:

Предположим, что сумма непогашенного кредита составляет 1 000 д.е., а вероятность того, что заемщик не выполнит свои обязательства, составляет 3%. В этом случае кредитор потеряет всю сумму кредита, поэтому доля убытков в случае дефолта равна 100%.

Ожидаемый кредитный убыток (ECL) =

(EAD) 1 000 д.е. \( \times \)

(PD) 3% \( \times \)

(LGD) 100% = 30 д.е.

Проблемы с обесценением межфирменных кредитов.

Все это может быть теоретически просто и понятно, но есть несколько трудностей с внутригрупповыми кредитами, например:

Для межфирменных кредитов вы должны применять общую трехэтапную модель ECL, а не упрощенную модель.

Это означает, что вы сначала должны оценить, на каком этапе (стадии) находится кредит, а затем выполнить расчеты (см. Как рассчитать резерв по сомнительным долгам в соответствии с IFRS 9?).

Трудно получить исходные данные для расчетов. Показатели LGD и PD трудно получить, поскольку межфирменные кредиты обычно не имеют кредитного рейтинга.

То есть, компания группы обычно имеет кредитный рейтинг у банков (как у внешних кредиторов), и вы можете определить вероятность дефолта на основе этого рейтинга, но не на основе кредитования внутри группы.

Вы не можете применять внешний кредитный рейтинг к внутригрупповому кредиту без какой-либо корректировки, потому что риски внутренних и внешних кредитов не эквивалентны - вы обычно в первую очередь погашаете задолженность перед внешними кредиторами, и только после этого - перед материнской компанией.

Определение убытка от обесценения по межфирменным кредитам.

1. Является ли операция кредитом (займом)?

Сначала рассмотрите условия кредита.

Может случиться так, что это вовсе не кредит, а вложение материнской компании в капитал дочерней компании или распределение средств от дочерней компании, если сумма перемещается в противоположном направлении.

Об этом более подробно написано здесь (см. Как учитывать межфирменные кредиты по МСФО?), и если это так, то это не кредит в соответствии с МСФО (IFRS) 9, и вам не нужно беспокоиться о его обесценении.

Но, допустим, что это кредит.

2. Подлежит ли этот кредит погашению по требованию банка?

Многие межфирменные займы считаются подлежащими погашению по требованию. Другими словами, компания-кредитор может просто попросить заемщика вернуть деньги обратно.

В этом случае возникает вопрос:

Имеет ли заемщик достаточно денег для немедленного погашения кредита?

- Если да, то нет никакого обесценения, или обесценение, вероятно, не является существенным, и вы можете не учитывать его.

- Если нет, то кредитор должен сделать расчет потенциального обесценения кредита. Например, кредитор должен оценить вероятный календарный график погашения и привести эти денежные потоки к текущей стоимости.

3. Определение этапа (стадии) кредита.

Если кредит не подлежит погашению по требованию, тогда нам нужно определить, на какой стадии модели ECL он находится.

Если кредит находится на стадии 1, то есть является здоровым и относительно нерисковым активом, то вы должны рассчитать и признать для него 12-месячный ECL.

Это означает, что вам необходимо оценить вероятность дефолта (PD) в течение следующих 12 месяцев.

Скорее всего, в большинстве случаев ваше обесценение будет близким к нулю или несущественным, поскольку, если это здоровый актив, то вероятность дефолта очень низкая. Но вы должны проверить это.

Если кредит находится на стадии 2 или 3 - это значит, что кредитный риск значительно увеличился или что кредит уже дефолтный, поэтому вам необходимо рассчитать обесценение протяжении всего срока действия этого финансового инструмента (lifetime ECL).

Таким образом, вам нужно учитывать вероятность дефолта в течение всего срока кредита, что может быть довольно затруднительным.

4. Как определить вероятность дефолта (PD) для межфирменного кредита?

Это непросто, и это требует некоторых усилий.

- Например, вы должны изучить историю погашения внутригрупповых кредитов заемщиком.

- Или, может быть, ваша группа компаний настолько продвинута в этом вопросе, что она выводит свои собственные внутренние кредитные рейтинги.

- Или, может быть, вы можете использовать внешние кредитные рейтинги аналогичных компаний в той же отрасли и скорректировать их, основываясь на том, как заемщик ведет деятельность и выполняет обязательства в настоящее время.

Также помните, что кроме вероятности дефолта (PD), вам нужно определить убытки в случае дефолта (LGD), или то, сколько потеряет кредитор, если заемщик окажется несостоятельным.

5. Какие факторы могут повлиять на долю убытков в случае дефолта (LGD)?

Такие вещи, как финансовые гарантии, поручительства и залоги обычно уменьшают показатель LGD, поскольку они предоставляют кредитору возможность вернуть хотя бы часть кредита в случае невыполнения обязательств заемщиком.

Следует также упомянуть одну возможность, связанную с межфирменными кредитами.

Материнская компания может направить дочерней компании письмо, в котором говорится, что в случае дефолта материнская компания предоставит достаточно денег или иным образом поддержит дочернюю компанию, чтобы справиться с ситуацией.

Вы можете принять это во внимание при оценке ваших убытков в случае дефолта, однако обычно подобные письма не обладают таким весом, как гарантии от третьих лиц или залоги, и имеют ограниченную юридическую силу.