Как учесть займы сотрудникам (беспроцентные или по ставке ниже рыночной) по МСФО?

Рассмотрим порядок учета по МСФО льготных займов, предоставляемых сотрудникам. Приведенные здесь критерии можно применять и к другим типам «выгодных» кредитов.

МСФО допускает учет займов по ставкам ниже рыночных или даже беспроцентных ссуд. Такие выгодные кредиты возможны во многих случаях:

- Они предоставляются государством для поддержки некоторых видов деятельности, таких как строительство некоторых активов, создание рабочих мест, возмещение эксплуатационных расходов;

- Они могут предоставляться работодателем своим сотрудникам в качестве одной из форм вознаграждений;

- Они могут быть также предоставлены материнской компанией дочерней компании (или наоборот) для поддержки международного бизнеса и т. д.

Сосредоточим внимание на займах, предоставляемых сотрудникам.

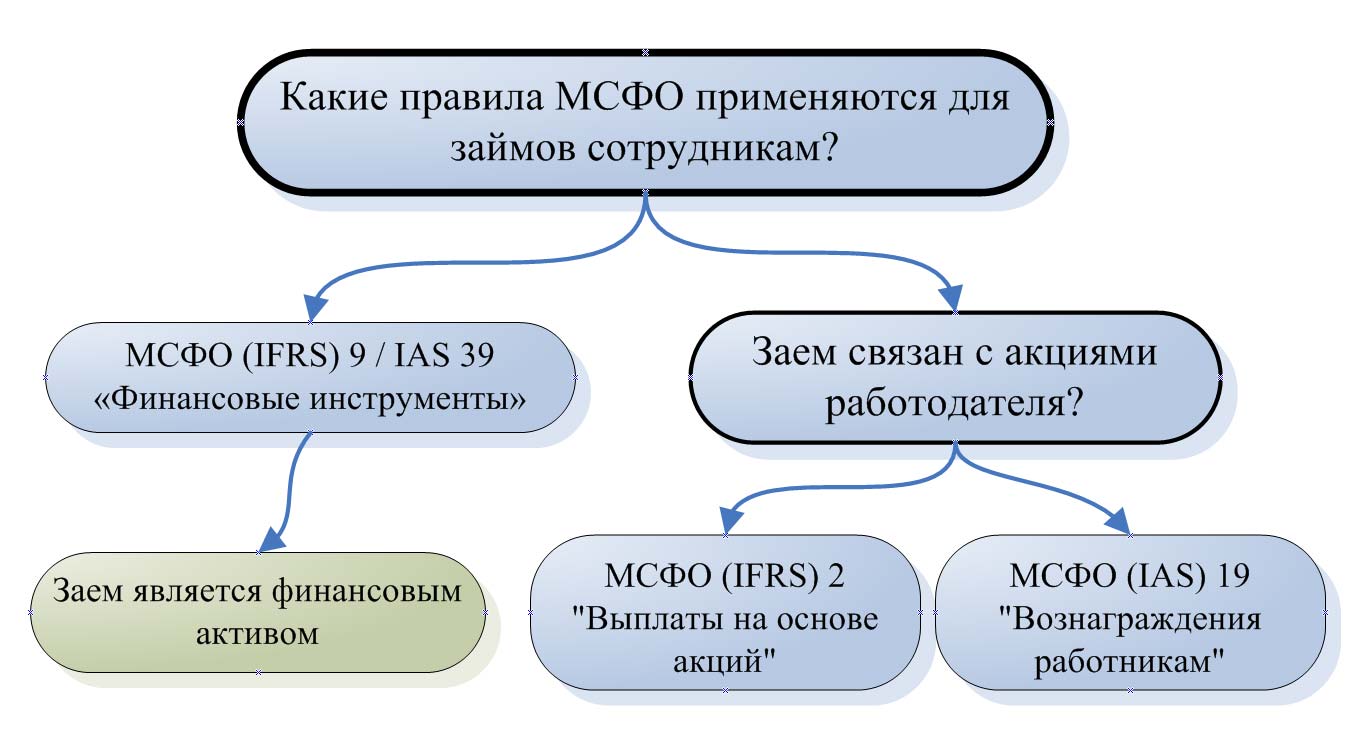

Какие стандарты МСФО применяются к займам?

Любой кредит, предоставленный кому-либо, соответствует определению финансового инструмента в соответствии с МСФО (IFRS) 9 «Финансовые инструменты». Поэтому мы будем рассматривать эти стандарты для первоначального и последующего учета финансовых инструментов.

Однако, есть и другая сторона дела:

Поскольку займы предоставляются сотрудникам компании, следовательно, существует определенная выгода для сотрудников, независимо от того, попадают ли эти займы в сферу применения МСФО (IAS) 19 «Вознаграждения работникам» или, при некоторых обстоятельствах, - МСФО (IFRS) 2 «Выплаты на основе акций».

Какие правила МСФО применяются для займов сотрудникам?

Какие правила МСФО применяются для займов сотрудникам?

Предположим, что займы не связаны с приобретением акций или что-то подобным, и поэтому сосредоточимся на IAS 19 «Вознаграждения работникам».

[см. также полный текст стандарта IAS 19]

Чтобы разбить транзакцию на небольшие понятные части, приведем простой пример:

Практический пример.

Вопрос:

1 января 20X1 года компания АБВ предоставила ссуду своему сотруднику в размере 20 000 д.е. по процентной ставке 1% годовых, с погашением тремя платежами в размере 6 800 д.е. - 31 декабря 20X1, 31 декабря 20X2 и 31 декабря 20X3 года (если вы дисконтируете 3 платежа по 6 800 д.е. на 1%, вы должны получить общую сумму в 20 000 д.е.).

Предположим, что рыночная процентная ставка по аналогичным займам в этой стране составляет 5%.

Как АБВ должна оценивать и учитывать этот кредит первоначально и впоследствии?

Первоначальное признание и оценка займа сотруднику.

Как уже упоминалось выше, любой кредит соответствует определению финансового инструмента в соответствии с МСФО (IFRS) 9. Cтандарт требует оценки финансовых активов первоначально по их справедливой стоимости (плюс стоимость опеации в некоторых случаях).

Предположим, что АБВ классифицирует заем по амортизированной стоимости согласно IFRS 9.

[см. IFRS 9:5.4]

Если бы заем был выдан на рыночных условиях, то, очевидно, что его справедливая стоимость на момент появления была бы равна сумме займа в размере 20 000 д.е.

Но это не так.

Итак, какова справедливая стоимость займа сотруднику?

Чтобы определить справедливую стоимость займа, бухгалтеру АБВ необходимо предпринять следующие шаги:

- Определить рыночную процентную ставку для аналогичных инструментов (в данном случае: 5% годовых);

- Дисконтировать все денежные потоки от займа по рыночной процентной ставке, чтобы получить их текущую (приведенную) стоимость.

Приведенная стоимость всех денежных потоков - это справедливая стоимость кредита.

Существует несколько методов дисконтирования. Давайте применим простую формулу Excel «PV» или «present value» (в русской версии - «ПС» или «приведенная стоимость»), так как денежные потоки или одинаковы в каждом периоде. Вставьте в формулу следующие параметры:

- Rate (ставка) = 0,05 (что составляет 5% от рыночной ставки);

- Nper (кпер) = 3 (для 3 регулярных платежей);

- Pmt (плт) = -6 800 (это то, сколько работник будет выплачивать при каждом погашении);

- Fv (бс) = 0 (будущее значение после погашения, в этом случае 0);

- Type (тип) = 0 (платежи производятся в конце периода).

Ваша формула должна выглядеть примерно так: = PV (0.05; 3; -6800; 0; 0), и если вы сделали это правильно, справедливая стоимость займа сотрудника составит 18 518 д.е.

Вы можете сделать этот расчет также в виде таблицы, используя коэффициенты дисконтирования для каждого отдельного года.

См. также:

CFA - Как рассчитывать текущую стоимость (PV) серии денежных потоков (аннуитета и перпетуитета)?

Что делать с разницей между справедливой стоимостью кредита и его номинальной стоимостью?

Есть разница между:

- номинальной суммой кредита (т.е. фактической денежной суммой, выплаченной работнику) в 20 000 д.е. и

- справедливой стоимостью займа в сумме 18 518 д.е.;

- разница = 1 482 д.е.

Обычно эта разница признается непосредственно в прибыли или убытке, но есть нюанс:

Эта разница является вознаграждением работника, и компания АБВ должна признать ее в соответствии с правилами IAS 19.

Проблема заключается в том, что стандарт МСФО (IAS) 19 НЕ содержит никаких прямых указаний относительно учета этой формы вознаграждений, и поэтому нам необходимо применять общие принципы МСФО (IAS) 19.

Определите тип вознаграждения работника.

Прежде всего, нам нужно определить тип вознаграждения работника в соответствии с МСФО (IAS) 19, и это зависит от конкретных условий кредитного соглашения.

Вы должны искать ответы на следующие вопросы:

Что происходит, когда сотрудник покидает компанию? Может ли он сохранить заем на льготных условиях и продолжать выплачивать выгодные проценты? Или ему придется платить рыночную процентную ставку? Или при увольнении заем необходимо будет погасить?

Как учитывать процент ниже рыночной ставки (вариант вознаграждения сотрудника)?

Как учитывать процент ниже рыночной ставки (вариант вознаграждения сотрудника)?

Если работник после увольнения может по-прежнему пользоваться займом на тех же благоприятных условиях, это означает, что он заработал вознаграждение (заработную плату).

На практике это означает, что разница относится сразу на прибыль или убыток:

Дебет. Прибыль или убыток (вознаграждения работника):

1 482 д.е.

Дебет. Финансовые активы (ссуды):

18 818 д.е.

Кредит. Денежные средства:

20 000 д.е.

Если кредит вернется к рыночной процентной ставке после ухода работника, то вознаграждение не будет полностью заработано и будет доступно только пока сотрудник работает на компанию.

В соответствии с МСФО (IAS) 19 затраты должны быть признаны, когда работник предоставляет свои услуги, поэтому в этом случае мы не можем признать полную сумму 1 482 д.е. в прибыли или убытке на момент получения займа.

Вместо этого нам нужно перенести списание расходов на будущие периоды, - когда сотрудник предоставляет услуги.

Бухгалтерские проводки:

Дебет. Предоплаченные (отсроченные) расходы на вознаграждение работникам:

1 482 д.е.

Дебет. Финансовые активы (ссуды):

18 818 д.е.

Кредит. Денежные средства:

20 000 д.е.

Амортизация вознаграждения сотруднику с признанием в составе прибыли или убытка.

Затем вам нужно определить, КАК вы будете амортизировать эти предоплаченные расходы в составе прибыли или убытка.

Здесь допустимы несколько методов, но чаще всего встречается следующий метод. Этот метод рассматривает вознаграждение работника как краткосрочную выгоду, то есть вознаграждение выплачивается в течение 12 месяцев после того, как работник оказывает услугу.

Вы можете оценить стоимость такого вознаграждения работника в каждом периоде как разницу между:

- Процентным доходом за период, основанным на справедливой стоимости займа (с использованием метода эффективной процентной ставки в размере 5%); а также

- Процентами, выплачиваемыми сотрудником (на 1%).

Сделаем простой расчет в следующей таблице:

|

Год |

Оценка кредита по методу эффективной процентной ставки (рыночная ставка 5%) |

Заем по договору с сотрудником (ставка 1%) |

Разница |

||||

|

Справледливая стоимость и денежные потоки |

Процентный доход |

Заем переносится в следующий период |

Денежные потоки |

Проценты к выплате |

Заем переносится в следующий период |

||

|

A |

В = С за предыдущий период * 5 °% |

С = С за предыдущий период - А + В |

D |

E = F за предыдущий период * 1% |

F = F за предыдущий период - D + E |

=B-D |

|

|

0 |

18 518 |

18 518 |

20 000 |

20 000 |

|||

|

1 |

6 800 |

926 |

12 644 |

6 800 |

199 |

13 399 |

727 |

|

2 |

6 800 |

632 |

6 476 |

6 800 |

134 |

6 733 |

499 |

|

3 |

6 800 |

324 |

0 |

6 800 |

67 |

0 |

257 |

|

5,00% |

1 882 |

1,00% |

400 |

1 482 |

|||

Конкретные цифры зависят от года.

Давайте создадим бухгалтерские проводки записи на конец года 1:

№ 1 Процентный доход по займу с использованием метода эффективной процентной ставки (5%):

Дебет. Финансовые активы (кредиты и займы):

926 д.е.

Кредит. Прибыли и убытки (процентный доход):

926 д.е.

№ 2 Первый взнос в погашение займа, уплаченный работником:

Дебет. Денежные средства:

6 800 д.е.

Кредит. Финансовые активы (кредиты и займы):

6 800 д.е.

№ 3 Вознаграждение работнику, полученное им за счет ссуды:

Дебет. Прибыли и убытки (вознаграждения работникам):

727 д.е.

Кредит. Расходы будущих периодов по выплате вознаграждений работникам:

727 д.е.