Как не фокусироваться на рентабельности и сосредоточиться на росте?

Глобальный финансовый кризис побудил многие компании мобилизоваться и сэкономить деньги, чтобы компенсировать издержки, а также с большой осторожностью относиться к крупным инвестициям. Тем не менее, тот же кризис привел к новой эпохе избытка капитала.

Компания Bain & Company’s Macro Trends Group тщательно проанализировала глобальный баланс и обнаружила, что мир наводнен деньгами. Глобальный баланс капитала более чем удвоился в период с 1990 по 2010 год - с 220 трлн. долл. (примерно в 6,5 глобальных ВВП) до более чем 600 трлн. долл. ( 9,5 ВВП). И капитал продолжает расширяться.

Текущие финансовые модели предполагают, что к 2025 году мировой финансовый капитал может легко превысить квадриллион долларов, что более чем в 10 раз превышает глобальный ВВП.

Усугубление капитала в сочетании с теплым экономическим ростом привело к исторически низкой стоимости собственного капитала для большинства крупных компаний. Например, на протяжении большей части 1980-х и 1990-х годов средняя стоимость собственного капитала для крупных корпораций США колебалась от 10% до 15%.

Сегодня средняя стоимость собственного капитала снизилась примерно наполовину: всего 8% для примерно 1600 компаний, входящих в Value Line Index (составной индекс "Вэлью Лайн", отражающее изменение цен типичных промышленных акций американских фондовых бирж).

И стоимость долга после уплаты налогов для многих крупных компаний близка к темпам инфляции. Таким образом, в реальном выражении долговое финансирование, по сути, является бесплатным.

Простой доступ к недорогому капиталу должен изменить то, как бизнес-лидеры думают о стратегии, и в частности относительную ценность улучшения прибыли и ускорения роста.

Когда стоимость капитала высока, стратегии, расширяющие маржу, почти всегда лучше стратегий, которые ускоряют рост. Когда деньги дороги, доллар сегодня стоит намного больше, чем доллар завтра - или даже обещание многих долларов завтра.

Но когда стоимость капитала низка, временная стоимость денег тоже низка. Таким образом, обещание большего количества долларов завтра (через рост) превышает стоимость нескольких дополнительных долларов в следующем квартале. В этих условиях стратегии, которые обеспечивают более быстрый рост, создают большую ценность для большинства компаний, чем те, которые повышают рентабельность.

См. также:

Если выразиться точнее, стоимость собственного капитала компании отражает долгосрочные денежные потоки, которые акционеры ожидают получить в дальнейшем, дисконтированные по соответствующей скорректированной с учетом риска стоимости собственного капитала.

Потоки денежных средств, в свою очередь, зависят от долгосрочной рентабельности собственного капитала (ROE) компании, роста и балансовой стоимости собственного капитала. Эта взаимосвязь порождает три важные эвристики:

- Если ожидается, что долгосрочный ROE компании будет составлять 400 базисных пунктов (б.п.) или выше, чем ее стоимость собственного капитала, то стоимость, созданная ускоряющимся ростом, будет превышать стоимость, созданную улучшением прибыли до налогообложения;

- Если ожидается, что долгосрочный ROE компании будет находиться на уровне от 300 до 400 б.п. выше стоимости собственного капитала, то стоимость, созданная ускоряющимся ростом, будет примерно такой же, как и стоимость, созданную улучшением прибыли до налогообложения;

- Если ожидается, что долгосрочный ROE компании будет меньше чем на 300 б.п. выше стоимости собственного капитала, тогда стоимость, созданная улучшением прибыли до налогообложения, превысит стоимость, создаваемую ускоряющимся ростом.

Фактически, в тех случаях, когда долгосрочный ROE компании, будет ниже стоимости собственного капитала, ускорение роста приведет к разрушению стоимости.

Исторически сложилось так, что, когда долговые и акционерные расходы были высокими, для большинства компаний компромисс между рентабельностью и ростом благоприятствовал прибыльности.

Соответственно, бизнес-лидеры стремились повысить эффективность за счет использования концепции Six Sigma (концепция шести сигм), реинжиниринга процессов, методика пролетов и слоев ('spans and layers') и других инструментов.

Но тенденции теперь склоняются в сторону ускорения роста. Для средней компании, которая определена как средневзвешенная стоимость акций примерно 1600 компаний, входящих в индекс Value Line, стоимость собственного капитала составляет всего 8%.

Средние долгосрочные ROE составляют более 25%, что отражает повышение эффективности в сочетании с большей зависимостью от финансового рычага. В среднем стоимость, созданная путем ускорения роста на 1%, намного превышает стоимость, создаваемую увеличением прибыли до уплаты налогов на 1% на устойчивой основе.

Но в средних показателях не видно многих деталей. Каждая компания сталкивается с компромиссом между ростом и прибылью. В некоторых отраслях (например, в строительстве) долгосрочные ROE очень близки к стоимости собственного капитала. Для этих компаний принятие мер по повышению рентабельности принесет более высокую доходность для инвесторов, чем для компаний, которые склонны стимулировать рост.

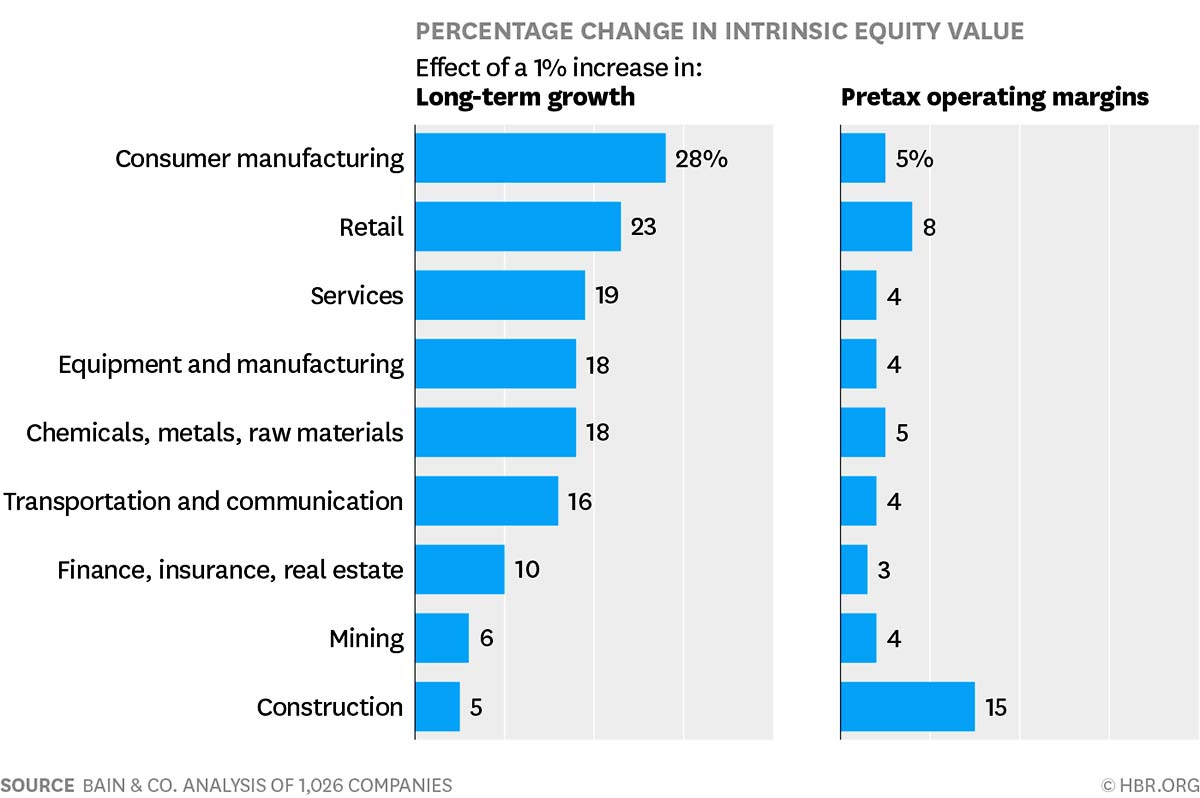

Но в большинстве других секторов ROE намного больше, чем стоимость собственного капитала. В этих условиях инвесторы должны оценивать стратегии, которые ускоряют рост по сравнению с теми, которые повышают рентабельность (см. график ниже).

Ускорение роста по сравнению увеличением операционной прибыли.

Для большинства отраслей, ускорение роста приводит к более высокой прибыли для инвесторов.

Для большинства отраслей, ускорение роста приводит к более высокой прибыли для инвесторов.

Поэтому, компании должны больше внимания уделять росту, чем рентабельности, почему бы и нет?

Тем не менее, как показывает опыт, компании по-прежнему уделяют больше внимания сокращению затрат, чем разработке и внедрению новых стратегий роста. Reuters обнаружил, что в прошлом году у большинства компаний общие капитальные затраты и расходы на НИОКР были меньше, чем выкуп акций.

Почему у многих компаний сократился рост?

Можно выделить три общие причины, по которым компании предпочитают прибыль росту, - но также можно заметить, как умные компании избегают этих ловушек:

Недостаток хороших идей. Творчество и изобретательность всегда были на вес золота. Одна отличная идея может поставить компанию на первое место. Вспомните об iPhone в Apple, горизонтальном бурении в Continental Resources или о переработке домашних товаров в Ikea. Наличие нескольких хороших идей может держать компанию впереди своих конкурентов годами.

Но многие компании изо всех сил пытаются найти достаточно перспективные варианты роста. Некоторые сосредотачивают усилия своих лучших людей на поиске способов выжать больше прибыли из текущей деятельности, а не создавать новые предприятия. Другие вознаграждают за легкие улучшения в существующих процессах в ущерб менее простым, но более радикальным нововведениями.

На это также влияет культура: многие организации неявно или явно препятствуют принятию рисков, ограничивая стремление своих сотрудников выдвигать новые идеи роста на стол. Другие не успевают экспериментировать или наказывают за неудачные эксперименты - хотя некоторые прорывы возникают без какого-либо первоначальной неудачи. Результат: нехватка идей хорошего роста.

Компании, которые поощряют инновации, предпринимают шаги для преодоления этих организационных препятствий. Они выделяют время для сотрудников, чтобы те посвящали себя новым проектам. 3M, например, уже давно позволяет инженерам посвящать 15% своего времени проектам skunkworks (секретным разработкам) без одобрения супервизора.

Они вознаграждают риск, поощряя руководителей к сбору знаний, которые используют затем в следующих раундах экспериментов. И почти все они предоставляют своим сотрудникам автономию и авторитет для воплощения новых идей в жизнь. Трудно создать организацию, способную генерировать конвейер хороших идей роста, но это необходимо в сегодняшнем мире избыточного капитала.

Отказ от большинства перспективных идей. К сожалению, некоторые компании начинают с череды действительно здоровых перспективных идей роста, но затем избавляются от слишком многих из них, используя устаревшие подходы к стратегическому инвестиционному планированию. Поток замечательных идей входит в верхнюю часть воронки, но из нижней части появляется только струйка.

Ключевой подход к традиционным стратегическим инвестициям (например, анализ Парето) заключается в том, чтобы ограничить область потенциальных вариантов, сосредоточив драгоценный капитал компании на нескольких «уверенных ставках». В эпоху недорогого капитала эти традиционные практики заканчиваются закрытием слишком многих дверей.

Наконец, непрерывное поток вариантов роста, основанных на инвестиционной привлекательности (и других тестах), может побудить организации принять модель мышления «рост - это риск», которая проникает и в другие аспекты бизнеса, не позволяя подчиненным разрабатывать и рассматривать новые варианты роста.

Компании, которые успешно управляют ростом, снижают барьеры и ослабляют другие ограничения, которые отражают ушедшую эпоху дефицитного капитала. Подобно Alphabet, они инвестируют в ряд экспериментов.

Они быстро обнаруживают проигрышные идеи и закрывают их, но удваивают при этом многообещающие эксперименты. Эти компании не стремятся отрывать идеи на старте, но вместо этого хотят открыть как можно больше дверей, прежде чем решить, в какие из них пройти.

Отсутствие таланта и возможностей для перевода перспективных вариантов роста в новый прибыльный бизнес. Активы, которые по-настоящему скудны в большинстве компаний, - это навыки и возможности, необходимые для превращения больших идей роста в успешные новые продукты, услуги и бизнес. Даже когда у организации есть надежный генератор идей роста и удается сохранить многие из них живыми, у нее может не хватить человеческого капитала, необходимого для ускорения роста.

В исследовании производительности труда, проведенном Bain & Company’s Macro Trends Group, подчеркивается, что компании, которые относятся к времени, таланту и энергии своих сотрудников так же, как и к финансовому капиталу, работают намного эффективнее, чем остальные компании.

У наиболее продуктивных компаний есть талант, необходимый им для создания хороших вариантов роста. И они поставили этих «разработчиков идей» на роли, где они могут существенно повлиять на прибыльность и рост компании. У работников в этих компаниях есть время, которое они могут посвятить творческой работе, свободной от чрезмерного давления и бюрократии. И, возможно, самое главное, сотрудники этих организаций вдохновляются своей работой.

Лучшие компании на 40% более продуктивны, чем остальные. Они продолжают работать, обслуживать клиентов, внедрять инновации и создавать много новых идей. Неудивительно, что их показатели прибыли на 30% -50% выше, чем у отраслевых конкурентов, и они растут быстрее.

Сегодняшняя эпоха избыточного капитала способствует более быстрому росту. Чтобы процветать в этом новом мире, лидеры должны преодолеть препятствия на пути роста в своих организациях. Они должны вознаграждать творчество и изобретательность, необходимые для разработки новых вариантов роста.