Как учитывать изменение долей участия в группах компаний по МСФО?

Бухгалтерскому учету в группах компаний посвящено несколько стандартов, таких как IAS 28, IFRS 3, IFRS 10 и IFRS 11. Рассмотрим порядок учета изменения долей участия в группах компаний по МСФО.

Иногда группы компаний меняют свою структуру и состав. Это происходит, например, когда инвестор решает приобрести больше акций или наоборот, избавиться от некоторых акций.

Довольно сложно перечислить и описать все способы изменения состава группы компани. Рассмотрим только несколько из них - назовем их «базовыми» способами.

Какими могут быть отношения между инвестором и объектом инвестиций?

Когда инвестор покупает новые акции или продает часть акций того же объекта инвестиций, тогда главным вопросом будет:

Как изменяется связь между приобретателем (например, материнской компанией) и приобретаемым активом (например, дочерней компанией)?

Другими словами, каковы отношения до изменения долей участия и какими они становятся после?

Существует 4 разных типа отношений между инвестором и объектом инвестиций:

- Контроль (англ. 'control'), как определено в МСФО (IFRS) 10; [см. Приложение А]

- Значительное влияние (англ. 'significant influence'), как определено в МСФО (IAS) 28; [см. параграф 3]

- Совместный контроль (англ. 'joint control'), в соответствии с МСФО (IFRS) 11; [см. Приложение А]

- Ничего из вышеперечисленного - в этом случае долевое участие в объекте инвестиций считается финансовым инструментом согласно МСФО (IFRS) 9. [см. параграф 2.1]

Для упрощения задачи не будем здесь касаться совместного контроля, поскольку в большинстве случаев изменения в совместном контроле учитываются так же, как и изменения в существенном влиянии.

Приобретение большей доли участия.

Когда инвестор приобретает больше акций своего объекта инвестиций, существует несколько способов изменения контроля:

- Инвестор получает контроль (например, доля в 15% увеличивается до 70%);

- Существенное влияние преобразуется в контроль (например, доля в 25% увеличивается до 70%); или

- Существующий контроль сохраняется при приобретении новых акций (например, доля в 55% увеличивается до 70%).

Напомним, что доля участия является лишь показателем, и на практике контроль может быть достигнут другим путем, без изменения доли акций.

Разберем процедуру учета.

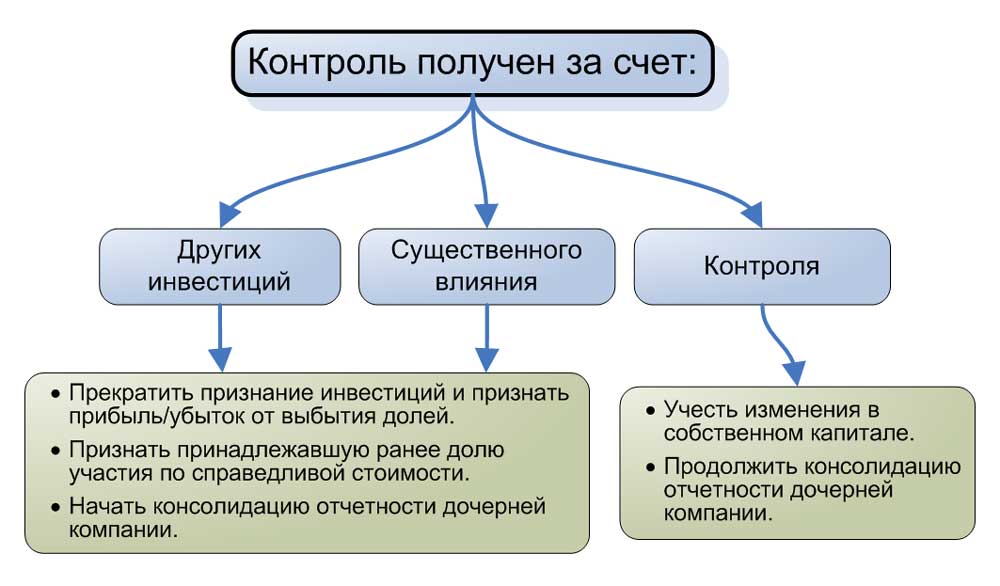

Как учитывать приобретение контроля?

Когда инвестор приобретает контроль над своими инвестициями без существенного влияния, то на самом деле он приобретает дочернюю компанию, отчетность которой необходимо консолидировать.

Основные вопросы учета:

- Что делать с предыдущими инвестициями?

- Как рассчитать гудвил?

1. Что делать с предыдущими инвестициями?

Вы просто исключаете их из учета и прекращаете их признание в финансовой отчетности.

При этом не соблюдаются правила прекращения признания финансового инструмента. Но это всего лишь разводнение капитала или «предполагаемое выбытие долей» или «условное выбытие долей» (от англ. 'deemed disposal'), и вы вновь признаете те же старые доли вместе с новыми долями как дочернюю компанию.

Вам необходимо рассчитать прибыль (или убыток) инвестора от предполагаемого выбытия долей (справедливая стоимость за вычетом балансовой стоимости) и признать ее в составе прибыли или убытка.

После этого нужно заново признать предыдущие инвестиции по справедливой стоимости вместе с новыми инвестициями.

2. Как рассчитать гудвил?

Как вы знаете, гудвил рассчитывается как:

- Справедливая стоимость переданного вознаграждения

- (+) Доля неконтролирующих акционеров в приобретаемой компании

- (+) Справедливая стоимость ранее удерживавшейся доли участия, если приобретение происходит поэтапно

- (-) Стоимость чистых активов приобретаемой компании.

[см. параграф IFRS 3.32]

Поэтому вы просто включаете справедливую стоимость ранее удерживавшейся доли участия в расчету гудвила, а затем консолидируете отчетность, как обычно.

Для ясности проиллюстрируем это на простом примере.

Пример учета приобретения контроля.

Компания ABC имеет 10% доли в DEF, и получает еще 50% в DEF 30 июня. В этот день ABC получает контроль над DEF. Финансовые результаты ABC на 30 июня следующие:

- Балансовая стоимость 10% доли: 1 000 д.е.

- Справедливая стоимость 10% доли: 1 300 д.е.

- Стоимость 50% доли, которую фактически выплатила ABC: 6 700 д.е.

- Стоимость чистых активов DEF: 11 000 д.е.

Во-первых, вычислим прибыль от разводнения (предполагаемого выбытия долей):

- Справедливая стоимость 10% акций: 1 300 д.е.

- (-) Балансовая стоимость 10% доли: 1 000 д.е.

Прибыль от предполагаемого выбытия долей = 300 д.е., которая отражается в учете проводкой:

Дебет. Финансовые вложения:

300 д.е.

Кредит. Прибыли / убытки от выбытия долей:

300 д.е.

Затем можно рассчитать гудвил:

- Справедливая стоимость вознаграждения, уплаченного за 50% долю: 6 700 д.е.

- (+) Справедливая стоимость ранее удерживавшейся доли: 1 300 д.е.

- (+) Неконтролирующая доля участия (11 000 д.е. * 40%): 4 000 д.е.

- (+) Чистые активы DEF: 11 000 д.е.

Гудвил: 1 400 д.е.

После этого вам нужно начать консолидировать отчетность дочерней компании. Здесь приведен базовый пример такой консолидации.

Как учитывать переход существенного влияния в контроль?

Когда инвестор приобретает контроль над своей ассоциированной компанией (т.е. над компанией, на которую он оказывает существенное влияние), то ассоциированная организация прекращает свое существование, а инвестор приобретает дочернюю компанию.

Учетная процедура точно такая же, как показано выше. Инвестору необходимо:

- Прекратить признание ассоциированной компании и рассчитать прибыль от выбытия долей; а также

- Признать дочернюю компанию и начать консолидацию отчетности.

Оба этапа идентичны тому, что указано выше. Прекращение признания ассоциированной компании не представляет большой проблемы, так как инвестиции в ассоциированную компанию отражаются отдельной статьей точно так же, как и финансовые вложения.

Как учитывать приобретение большей доли участия с сохранением контроля?

Если инвестор уже контролирует объект инвестиций (до приобретения дополнительной доли участия), учетная процедура полностью отличается от предыдущих двух ситуаций.

Почему?

Потому что инвестор НЕ приобретает дочернюю компанию.

В результате вы не должны прекращать признание ранее удерживаемых инвестиций с прибылью или убытком от выбытия долей.

Вместо этого инвестор приобретает большую долю собственности в чистых активах дочерней компании.

Поэтому вам нужно отразить изменения в собственном капитале, чтобы показать передачу доли между владельцами.

Как?

При приобретении дополнительной доли материнской компанией, доля неконтролирующих акционеров уменьшается.

Кроме того, возможно перемещение капитала между неконтролирующей долей участия и нераспределенной прибылью, чтобы отразить изменение справедливой стоимости с течением времени (на дату приобретения дополнительной доли относительно даты первоначального приобретения контроля).

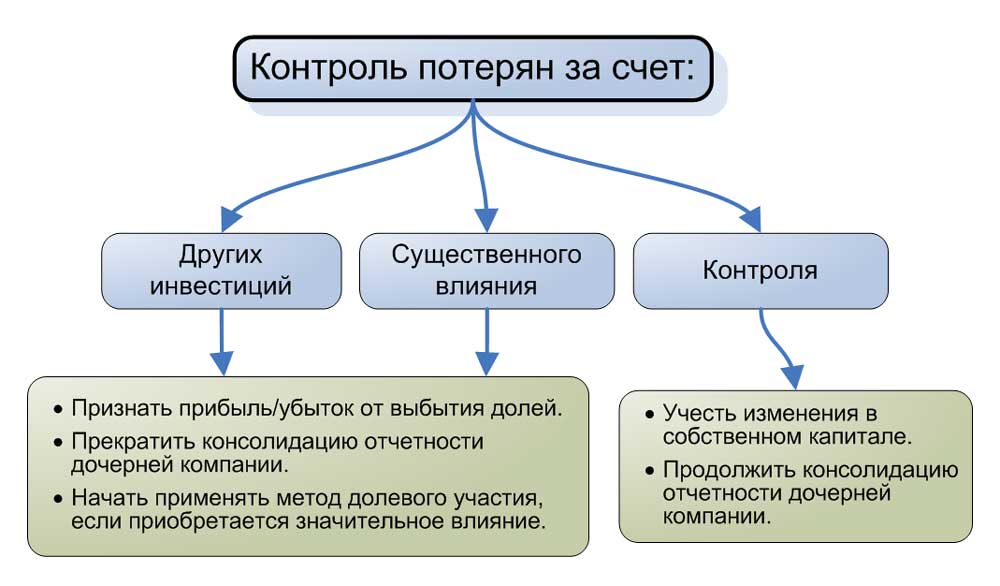

Как учитывать частичное или полное выбытие долей участия?

Когда инвестор продает акции своей дочерней компании, над которыми осуществляет контроль, возможное несколько вариантов изменения контроля:

- Теряется контроль и приобретается существенное влияние (например, доля в 70% снижается до 25%);

- Теряется контроль и НЕ приобретается существенное влияние (например, доля в 70% снижается до 15%); или

- Сохраняется контроль, но уменьшается доля участия (например, доля в 70% снижается до 55%).

Будьте осторожны, потому что на самом деле инвестору не нужно ничего продавать, чтобы потерять (передать) контроль для своей дочерней компанией. Другими словами, от дочерней компании можно избавиться другими способами, например:

- Другой инвестор реализует опционы на покупку акций в дочерней компании (в результате доля материнской компании размывается);

- Дочерняя компания выпускает акции и передает их третьей стороне,

- Появляется договоренность о передаче контроля от материнской компании кому-то другому.

В этих ситуациях теряется контроль и ликвидируется дочерняя компания. Это называется разводнением долей или «предполагаемым (условным) выбытием долей» (от англ. 'deemed disposal').

Бухгалтер материнской компании должен очень внимательно следить за тем, что происходит с долями дочерней компании, потому что иногда дочерняя компания может быть ликвидирована без участия материнской компании (это, конечно, крайний случай, но все же такое возможно).

В принципе, учет этих ситуаций очень схож с тем, что указано выше, только выполняется наоборот. Главное, что здесь имеет значение, это факт сохранения или потери контроля.

Подведем итог.

Учет потери контроля.

Когда контроль теряется, инвестор (материнская компания) прекращает признание дочерней компании и прекращает консолидировать отчетность.

Необходимо предпринять 2 шага:

- Рассчитать прибыль или убыток от выбытия инвестиций, как в отдельной финансовой отчетности материнской компании, так и в консолидированной финансовой отчетности (да, эти две цифры различны).

- Второй шаг зависит от того, какая доля участия останется у инвестора:

- Если не остается доли участия, нет второго шага.

- Если приобретается ассоциированная компания (например, доля в 70% уменьшается до 25%), то оставшаяся доля отражается по справедливой стоимости на дату выбытия, и с этой даты применяется метод долевого участия;

- Если остается доля без существенного влияния (например, доля 70% уменьшается до 15%), тогда инвестор должен классифицировать долю как финансовый актив и продолжить оценку и признание этого актива в соответствии с МСФО (IFRS) 9.

Учет при сохранении контроля.

Когда инвестор уменьшает свою долю, но сохраняет контроль (например, доля 70% уменьшается до 55% акций), ситуация совсем иная.

Бухгалтеру необходимо продолжить консолидацию отчетности, потому что на балансе все еще есть дочерняя компания.

Кроме того, несмотря на списание части акций, вы НЕ рассчитываете прибыль от выбытия.

Вместо этого учитывается операция с капиталом, то есть сделка между владельцами дочерней компании. Точнее, вы должны корректировать только неконтролирующую долю участия и нераспределенную прибыль в составе капитала. Активы и обязательства при этом не меняются.

Как представлять сравнительную информацию?

При учете приобретения/потери контроля часто возникает такой вопрос:

«Мы приобрели / продали дочернюю компания в 20x1 году, должны ли мы пересчитать сравнительную информацию за 20x0 год?»

Ответ - нет.

Причина в том, что вы не принимаете новую учетную политику, которая требовала бы пересчета.

Вместо этого происходит приобретение или продажа дочерней компании - это новое событие, имевшее место в текущем отчетном периоде, но не в прошлом.

Поэтому вполне нормально представлять сравнительные данные, как они есть. Вы только отражаете тот факт, что ваша группа компаний выглядела по-разному в сравнительный отчетный период.