Стратегия совета директоров для выкупных инвестиций

Несколько основных различий между выкупленными компаниями и компаниями, финансируемыми венчурным капиталом, сразу же видно невооруженным глазом: выкупленные компании уже являются действующими организациями, и фирме прямых инвестиций принадлежит большая часть собственного капитала.

Как мы уже отметили, в этом случае есть дополнительные рычаги, которые можно использовать, но возникают и дополнительные сложности. В следующих нескольких примерах мы рассмотрим различные способы создания и разрушения стоимости.

Montagu Private Equity

Montagu Private Equity, средняя по величине компания выкупных инвестиций из Великобритании, приобрела в начале 2002 г. Dignity Caring Funeral Services.

Американской родительской компании фирмы необходимо было быстро привлечь денежные средства, и Montagu могла действовать быстро, так как она была знакома с руководителями компании и ситуацией в отрасли.

Поскольку смерть вполне предсказуема, финансовые потоки от Dignity, крупнейшего в Британии организатора ритуальных услуг, были очень удобным инструментом.

В декабре 2002 г., менее чем через год после заключения сделки на 235 млн. фунтов стерлингов (352,5 млн. долларов), инвесторы рефинансировали компанию путем привлечения 250 млн. фунтов стерлингов (375 млн. долларов) на «очень привлекательных условиях», которые позволили инвесторам возместить 97% своих инвестиций.

Совет директоров использовал приемы финансовой инженерии и сократил затраты на будущее финансирование Dignity. Montagu предоставила руководителям поощрение в виде участия в капитале компании, а также полномочия в ведении бизнеса и поддержку в мелких приобретениях.

Dignity проводила стратегию расширения путем поглощения небольших местных похоронных бюро, которые продолжали работать под своим именем, сохраняя, таким образом, локальные связи, в то время как родительская компания предоставляла инфраструктуру операционных офисов и инвестировала в такие позиции, как лимузины.

Компания также предлагала предоплаченные похоронные программы и услуги кремации. В 2004 г. компания вышла на биржу с оценкой в 394 млн. фунтов стерлингов (721 млн долларов) по цене 2,30 фунта стерлинга за акцию (4,21 доллара). К концу июля 2010 г. она торговалась по 6,64 фунта стерлингов за акцию (10,56 доллара за акцию).

Кроме финансовой инженерии, мы предполагаем, что Dignity расширила масштабы своей деятельности за счет поглощений, хотя она и не расширила область деятельности.

Заметьте, что Montagu применяла схемы поощрения руководства, предоставляла долевую собственность и рекомендации в рамках заявленной стратегии поглощений. Кристофер Мастерсон, управляющий полный партнер компании, сказал следующее.

Кто может более успешно развивать компанию и вывести ее на следующий уровень, чем целеустремленный человек, имеющий бизнес-план, но не имевшей возможности воплотить его в жизнь из-за находящегося где-то далеко головного офиса, который оставался в стороне? Но одного плана недостаточно - нужно его еще воплотить в жизнь.

Мы сделали это нашей основной задачей... Мы просто смотрим, управляем ли бизнес: чтобы соотношение «долг/собственный капитал» составляло не более 65%, в наш ценовой диапазон попадает зрелый североевропейский бизнес, А «ракетным топливом» для нас является генеральный директор, владеющий акциями.

Стратегия совета директоров Montagu, таким образом, заключалась в том, чтобы расчистить путь, обеспечить равные стимулы и уйти с дороги.

Clayton & Dubilier

Clayton & Dubilier (C&D, затем Clayton, Dubilier & Rice) купила О. M. Scott & Sons49, производителя продуктов для ухода за газонами, в 1986 г. Как и Dignity, компания составляет часть родительской компании, которая хотела избавиться от непрофильных направлений бизнеса и получить лучшую цену за свои активы.

В своем детальном исследовании Джордж Бейкер и Карен Рак выделили изменения, которые произошли в Scott при непубличной структуре собственности.

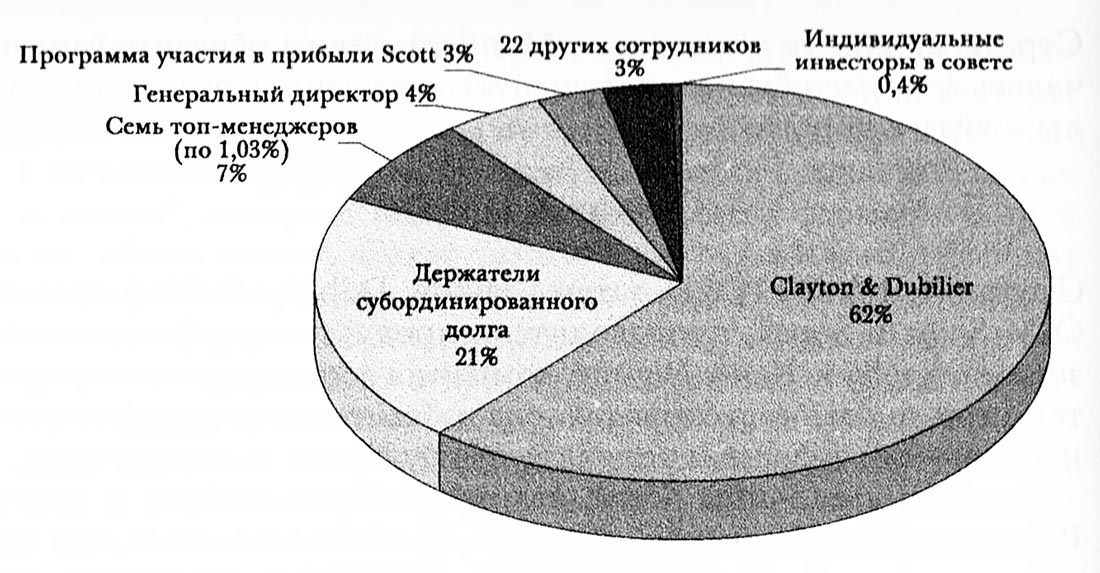

Поскольку покупка на 91% финансировалась за счет долгового капитала, у компании почти не было права на ошибку. Хотя руководство не входило в первоначальную сделку, руководителям высшего звена было настоятельно рекомендовано купить акции за свои собственные средства.

Структура собственности О. М. Scott после выкупа.

Структура собственности О. М. Scott после выкупа.

На рисунке выше показано, что руководству и сотрудникам в конечном итоге стало принадлежать 17,5% собственного капитала компании.

Кроме того, C&D изменила бонусную систему, с тем чтобы выплачивать руководителям бонус в размере до 100% от их базовой зарплаты при достижении общефирменных целевых показателей, целевых показателей подразделений и индивидуальных целевых показателей.

В операционных изменениях, необходимых, чтобы иметь возможность выплатить долг, C&D положилась на знание руководителями специфики компании.

Компенсационные пакеты помогли удержать руководителей в компании, а за счет привязки бонусов к достижению целевых показателей EBIT (прибыли до выплаты процентов и налогов) и оборотного капитала до них была донесена важность генерирования денежных потоков.

Высокая доля сотрудников в структуре собственности также уравняла их интересы с интересами инвесторов в плане стараний не допустить дефолта, который бы неблагоприятно сказался и на их репутации, и на их позициях в собственном капитале, поскольку если бы Scott была рефинансирована, их доля была бы размыта.

Состав совета директоров заслуживает внимания. Генеральный директор был единственным руководителем, у которого было право голоса в совете директоров, поскольку совет директоров оценивал руководителей, а генерального директоpa вряд ли могли оценивать подчиненные.

Изначально совет директоров состоял из трех партнеров C&D, генерального директора и внешнего директора. Перед выходом Scott на биржу в 1988 г., C&D добавила еще трех директоров: исследователя торфа, специалиста с опытом в сфере потребительских товаров и генерального директора Hyponex, еще одного поглощения C&D в похожем секторе.

В полном составе совет директоров встречался раз в квартал; исполнительный комитет (два партнера C&D и генеральный директор) - раз в месяц, решая вопросы относительно политики компании и персонала и предоставляя рекомендации генеральному директору.

C&D также назначила функционального партнера, чтобы он был ответственным инструктором генерального директора.

Он помогал генеральному директору перестроиться с работы в составе крупного конгломерата, в котором основной упор делался на исполнение бюджета, на работу в составе непубличной компании, где у него была свобода выбора любых стратегий, лишь бы они способствовали повышению эффективности бизнеса.

Отличия были разительными: любой вице-президент подразделения (бывшая должность вице-президента), которому был необходим совет центрального офиса, недолго бы продержался на своей должности; за советами всячески поощрялось обращаться к функциональному партнеру C&D.

Операционные результаты Scott очень сильно улучшились в период с конца 1986 г., когда была закрыта сделка, по сентябрь 1988 г. Показатель EBIT вырос на 56%, а продажи повысились на 25%. Более того, расходы на НИОКР увеличились на 7%, на маркетинг - на 21%, а капиталовложения выросли на 23%.

Требования к оборотному капиталу сократились наполовину, до 18,4% продаж. Число сотрудников упало за счет естественной убыли рабочей силы, а не за счет массовых сокращений.

Этими улучшениями компания была обязана более эффективным программам поощрения и системам управленческого контроля. Непосредственная обратная связь от функционального партнера и поощрения в виде доли в собственном капитале компании и бонусов создали атмосферу, в которой улучшения поощрялись.

Улучшилось управление денежными средствами и запасами; компания вышла на профессиональный рынок ухода за газонами, а затем на канал массового сбыта за счет поглощения Hyponex.

Сочетание стимулирования и контроля, наряду с изменениями в управлении на фоне кредитного выкупа, несомненно, позволило создать значительную стоимость.

За 18 месяцев, прошедших после выкупа, Scott вышла на различные рынки (изменения в масштабах и области деятельности), сделала приобретения (финансовая инженерия) и сократила затраты на оборотный капитал и запасы.

TPG

Поглощение компанией TPG в 1997 г. частного торговца одеждой J. Crew представляет собой более сложный пример.

Это была классическая сделка органического роста. Фирма выкупных инвестиций считала, что ее финансовые, стратегические и операционные ресурсы трансформируют семейный бизнес в сфере приобретения одежды по каталогам в многоканального ритейлера, который сможет провести первичное размещение акций к 2000 г.

Для сделки компания, которая состояла из трех организаций: J. Crew, Popular Club Plan и Clifford & Wills - была оценена в 528 млн. долларов или Х9.8 показателя прибыли до выплаты процентов, налогов, износа и амортизации (EBITDA).

В совет директоров вошли три партнера TPG, соучредитель (который также инвестировал свои средства) и шесть внешних директоров.

TPG использовала стандартный подход возвращения интереса к устаревшим брендам.

Она привела в компанию своих экспертов и разработала схему действий, в которой четко определила стратегическое направление, операционные приоритеты, ключевые показатели деятельности и цели, «100-дневный план» для компании включал в себя анализ рентабельности линейки продукции и пересмотр процесса строительства новых магазинов.

Было решено сфокусироваться на показателях роста, EBITDA и числе магазинов. Компания сфокусировалась на проектных ключевых показателях деятельности, было сокращено 10% персонала, изменен процесс уценки, повышена ответственность специалиста за дизайн популярной одежды и планирование собственных запасов.

Число вариаций продукта упало, в результате чего сократились накладные и производственные расходы, выросла эффективность запасов, клиентам стала более понятной направленность компании.

К 2002 г., однако, J.Crew не объявила о выходе на IPO. На самом деле, TPG испытывала значительные трудности с инвестициями. За пять лет сменилось три генеральных директора. Розничные продажи резко упали после обвала индекса NASDAQ.

Подразделение Popular Club Plan было продано за 42 млн. долларов, однако для Clifford & Wills покупателей не нашлось, и она была закрыта. J. Crew, по указанию TPG, начала продавать косметические продукты, одежду для гольфа и активного отдыха, однако покупатели отреагировали вяло.

TPG попыталась продать компанию, но двое из троих потенциальных покупателей потеряли к ней интерес, когда ближе с ней познакомились, а последний покупатель стабильно снижал свое предложение пока его цена не достигла 500 млн. долларов.

По состоянию на конец 2002 г. TPG не создала стоимость для J. Crew. Попытки расширить сферу деятельности не увенчались успехом, как и попытки нанять руководство. TPG ошибочно приняла общий рост продаж одежды по каталогу в конце 1990-х за уникальные качества J. Crew.

В погоне за операционной эффективностью TPG ослабила продукт и бренд. Ведущий дизайнер отметила, что

ей было сказано создавать одежду в первую очередь исходя из цены. Мы получали список: шесть брюк за 55 долларов, семь брюк за 70 долларов... Это полностью убивало творческий подход.

В попытках увеличить продажи компания стала ориентироваться на молодых покупателей, которые не могли себе позволить такую одежду, и отпугнула основных покупателей.

Однако затем к TPG вернулась удача. В январе 2003 г., когда долговые обязательства компании были на грани снижения рейтинга, фирма наняла Милларда (Микки) Дрекслера, директора, который переформатировал The Gap и Ann Taylor, и дала ему карт-бланш в реанимации компании.

Дрекслер нс только стал генеральным директором, но и инвестировал 10 млн. долларов в компанию. Он обновил дизайн одежды, добавил детскую линию и сократил число магазинов - результаты компании пошли вверх. Когда J. Crew вышла на биржу 28 июня 2006 г., TPG купила ее акции на сумму 73,5 млн. долларов.

TPG сделала один верный шаг - наняла Микки Дрекслера, - и все остальное встало на свои места. Несомненно, операционные улучшения помогли, но, если никто не хочет покупать одежду, тот факт, что она разработана, произведена и поставлена эффективно, не имеет никакого значения.

В конечном итоге, хотя и гораздо позже, чем предполагалось, TPG все же создала стоимость.

Kohlberg Kravis Roberts

Когда Kohlberg Kravis Roberts (KKR) купила Beatrice, объединявшую производителя молока Meadow Gold, Avis Car Rental, Fisher’s Nuts и т.д., она создала стоимость практически полностью за счет финансового арбитража. С момента своего основания в 1890 г.

Beatrice сделала сотни поглощений, которыми она управляла децентрализовано. KKR понимала, что по сумме составляющих частей Beatrice стоила больше, чем предполагала ее цена в 9,3 млрд. долларов.

За один год за счет продажи активов удалось генерировать достаточно денежных средств, чтобы выплатить весь банковский долг Beatrice, а сокращение административных расходов сэкономило еще 100 млн. долларов.

Общие поступления от дробления Beatrice создали стоимость в размере 11,06 млрд. долларов.

Разрушение стоимости

В мае 1998 г. KKR и Hicks, Muse, Tate & Furst, ведущие на тот момент фирмы выкупных инвестиций, приобрели Regal Cinemas, третью по величине (по числу экранов) сеть кинотеатров в США за цену, примерно в 2 раза превышавшую стандартную цену в этой отрасли.

Инвесторы считали, что они смогут заработать на тенденции к многозальным кинотеатрам, что и стало основой стратегии расширения, поскольку мелкие операторы не могли найти средств для модернизации своих мощностей. Ставка также делалась и на философию рачительного управления Regal.

После выкупа совет директоров Regal принял стратегию поглощений, утвердил решение о строительстве нового объекта и об инновации в области многозальных кинотеатров, которая почти удваивала общее число экранов Regal за 18 месяцев.

Многие из приобретенных кинотеатров были преобразованы в «развлекательные центры», некоторые из них имели оборудование для просмотра фильмов в формате IMAX 3D. Долговая нагрузка компании взлетела как раз в тот период, когда Голливуд выпустил на удивление мало блокбастеров.

Более того, незначительное количество персонала в головном офисе - основная причина конкурентных преимуществ Regal во время ее независимости - вдруг резко выросло из-за высоких темпов роста. В ноябре 1960 г. компания признала, что нарушила оговорки кредитных соглашений и с технической точки зрения была в состоянии дефолта.

Хотя KKR и Hicks Muse пытались рекапитализировать компанию, они не смогли достичь соглашения с держателями облигаций, и компания в конечном итоге стала банкротом. Впоследствии ее выкупил один из ее строптивых держателей облигаций.

Хотя ее развал, несомненно, частично объяснялся внешними факторами - линейка неудачных голливудских фильмов, - сделка с Regal Cinema могла провалиться из-за того, что совет директоров не понимал, что истинным источником стоимости компании был подход её руководства, основывавшийся на рачительном управлении, и стабильные темпы роста.

Хотя инвесторы расширяли масштабы и, до определенной степени, области деятельности и помогли руководству с финансовой инженерией, чтобы приобрести объекты в других местах, базовая структура затрат уже была настолько непрочной, что операционные улучшения не могли генерировать достаточно денег для погашения долга.

Недавние исследования

Стоимость, созданная во время сделок выкупа в период недавнего взрывного роста таких сделок, пока изучена мало, что неудивительно, учитывая, что прошло еще слишком мало времени, чтобы можно было оценить эти результаты.

В одном детальном исследовании таких вопросов, написанном Шоуроном Гуо, Эдит Хотчкисс и Вейхонгом Сонгом, авторы смогли рассмотреть сделки, заключенные только в начале «выкупного пузыря» (2006); однако эти результаты являются интригующими и отрезвляющими для инвесторов, осуществляющих прямые инвестиции.

В выборке из 192 выкупов, совершенных в период с 1990 по 2006 г. и оцененных в более чем 100 млн. долларов, компании, по всей видимости, были оценены более консервативно и имели меньше долговой нагрузки, чем их предшественники в 1980-х - 60% к концу периода, в то время как долговая нагрузка О. М. Scott, равная 91%, не была необычной для того времени.

Более недавние сделки часто включали больше одного спонсора, инвестирующего в акции, и деятельность часто подвергалась существенной реорганизации (продажа активов или поглощения), когда компания была непубличной.

В отношении 94 сделок из выборки, по которым имелась информация для периода после выкупа, авторы обнаружили, что из-за обращающегося на рынке долга или IPO их улучшения в операционной динамике были либо сравнимыми, либо чуть более благоприятными, чем у других эталонных компаний, которые не прошли через выкуп. Финансовые потоки выросли даже меньше, чем в сделках 1980-х.

В плане создания стоимости внешние улучшения (рост отраслевых мультипликаторов и мультипликаторов рыночной оценки) и финансовая инженерия (налоговые льготы благодаря щитам по долгу) были так же важны, как и улучшения в операционной эффективности.

Учитывая рецессию после 2007 г. и последующее снижение стоимости акций, авторы предупреждают, что компании, осуществляющим прямые инвестиции, возможно, больше не смогут стабильно выходить из своих инвестиций с существенной прибылью.