Парадокс множественной IRR

Как мы отметили ранее, когда финансовые потоки просты, расчет IRR является понятным. Если весь объем капитала поступает в фонд прямых инвестиций при его основании, и за этим следует ряд распределений, расчет собственной ставки доходности не представляет никаких проблем.

Более сложный ряд финансовых потоков - в частности, когда имеется несколько последовательностей выборок и возврата капитала - выявляет еще один недостаток использования IRR для измерения эффективности фонда.

Эта ситуация, которая абсолютно нормальна для фондов прямых инвестиций, часто имеет неприятный побочный эффект генерирования множественной IRR.

Как получается множественная IRR?

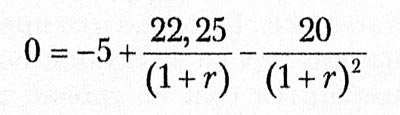

Рассмотрим случай, когда фонд с зарезервированным капиталом в 25 млн. долларов берет из него 5 млн. долларов при открытии и 20 млн. долларов в свою вторую годовщину.

Капитал из первой выборки инвестируется в компанию, которую приобретают за 22,25 млн. долларов в конце первого года, а поступления от продажи тут же возвращаются инвесторам. Капитал из второй выборки инвестируется в фирмы, которые терпят неудачу и в конечном итоге ликвидируются с полным убытком.

В этом случае уравнение IRR будет иметь следующий вид:

(Поскольку первый и третий денежные потоки представляют изъятие средств у инвесторов, они являются отрицательными, в то время как доходность от поступлений является положительной.)

К сожалению, у уравнения есть несколько решений: как r = 25%, так и r = 220% дадут нулевую чистую приведенную стоимость.

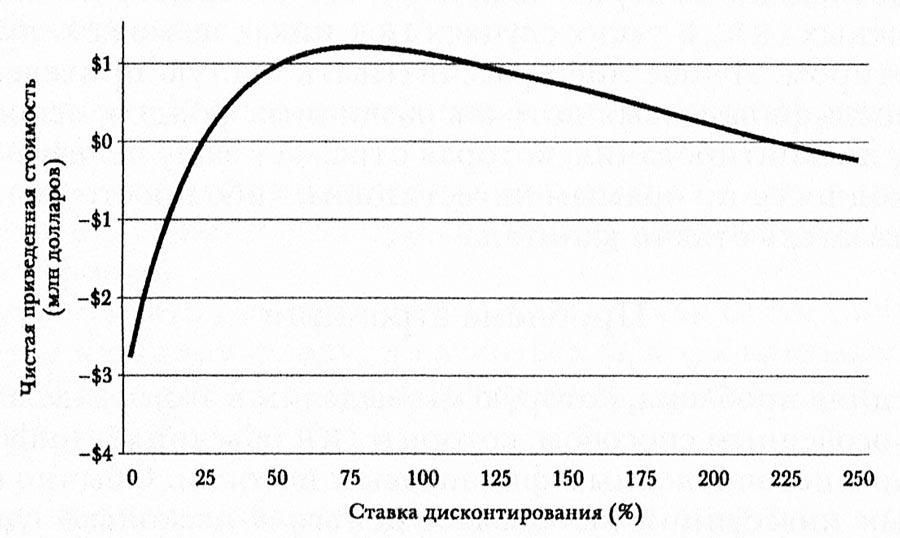

Чистая приведенная стоимость может давать различные ответы.

Чистая приведенная стоимость может давать различные ответы.

Как такое возможно? На рисунке выше представлен один способ понимания этой ситуации. Он показывает чистую приведенную стоимость финансовых потоков при применении различных ставок дисконтирования. При очень низких ставках дисконтирования отрицательному финансовому потоку во втором периоде придан вес, достаточный, чтобы сделать весь поток инвестиций непривлекательным.

При очень высоких ставках дисконтирования события в первом и втором квартале так сильно дисконтируются, что они становятся незначительными по сравнению с первоначальной выборкой. Однако между двумя этими крайними точками, фонд, показывающий такой набор финансовых потоков, был бы привлекательным.

Как показывает график, есть две точки, где NPV принимает значение равное нулю, а, следовательно, имеют место две IRR.

Проблема множественной IRR усугубляется тем, что в таблицах рассчитывается несколько IRR, а отображается только один ответ, вместо того чтобы предупредить инвесторов о наличии множественной IRR. В только что приведенном примере, если таблица начинается со значения, по умолчанию равного нулю, она завершится IRR на уровне 25%.

Однако если мы выберем в качестве первоначальной оценки 100%, программа выдаст IRR на уровне 220%. В результате есть очень реальная угроза сделать ложный вывод и принять невыгодное инвестиционное решение.

Это важная проблема, поскольку в основном преобладают сложные схемы финансовых потоков. Например, в конце 1990-х и начале 2000-х многие венчурные группы могли выйти из инвестиций на очень ранних стадиях существования их фондов. То же самое можно сказать и о фондах выкупных инвестиций в середине 2000-х.

Во многих случаях денежные средства или акции были возвращены инвесторам до того, как произошла последняя выборка капитала, что создавало множество возможных IRR. В таких случаях IRR никак не может служить ориентиром.

Лучше либо рассчитывать чистую приведенную стоимость финансовых потоков различных фондов, используя ставку дисконтирования, которая отражает вашу целевую ставку доходности по прямым инвестициям, либо просто смотреть на показатель отдачи капитала.

Более подробное описание IRR см. здесь: CFA - Внутренняя норма доходности (IRR) и правило внутренней нормы доходности.

Другие материалы о показателе IRR.