Проблема эталона

Пока всё хорошо. Но как часто бывает, когда дело доходит до прямых инвестиций, это простое решение оказывается слишком простым.

Такие сравнения вложений в публичные акции и прямых инвестиций и даже фондов прямых инвестиций между собой, скорее всего, окажутся не совсем справедливыми.

«Проблема эталона» отражает тот факт, что фонды прямых инвестиций отличаются в фундаментальном плане - как от публичных компаний, так и друг от друга - во многих отношениях.

Эти отличия могут заключаться в их инвестиционных стратегиях, использовании долга, стадиях развития, географических схемах инвестиций, типах инвестиций и сопутствующих рисках.

В идеале оценка доходности фондов прямых инвестиций должна учитывать все эти различия, однако биржевой эквивалент определенно этого не делает.

Это можно проиллюстрировать, если рассмотреть фонд прямых инвестиций - назовем его Hotshot Capital, - где общая стоимость компаний меняется, точно отражая рынок. Инвестиции Hotshot обременены высоким уровнем долга: на каждый инвестированный доллар девять являются заемными.

Например, предположим, что рынок за год вырос на 10%. Общая стоимость (предприятия) Acme Industries, в которую Hotshot инвестировала весь объем фонда в 1 млрд. долларов (и заняла еще 9 млрд. долларов), также выросла на 10%, с 10 млрд. долларов до 11 млрд. долларов.

В конце года Hotshot продала свои инвестиции и получила ошеломляющий доход: после выплаты 9 млрд. долларов долга, ее 1 млрд. долларов превратился в 2 млрд. долларов. (Мы исходим из того, что прибыли Acme за год как раз достаточно, чтобы погасить проценты по долгу и выплатить все необходимые многочисленные комиссии, начиная от оплаты труда инвестиционных банкиров и заканчивая бухгалтерами.)

Анализ при помощи биржевого эквивалента предполагает, что Hotshot обогнала эталон, показав коэффициент 1,82 (= 2/1,1).

Но мы знаем, что это не так. Hotshot получила прибыль не потому, что она действительно создала стоимость, а потому что она приняла на себя больше рисков.

Если бы рынок упал на 10%, инвесторы в публичные акции потеряли бы только 10% своего капитала, в то время как простые партнеры Hotshot Capital были бы полностью уничтожены. Должен быть способ скорректировать это!

На публичных рынках обычно используется регрессия, которая призвана объяснить доходность фонда, используя одну или несколько мер динамики публичного рынка, а также константу. В таких регрессиях интерес представляют два ключевых элемента.

Первый - это коэффициент рыночной доходности, известный как бета. Как мы отмечали ранее, бета равная единице означает, что риск фонда равен риску рынка, бета меньше единицы - что фонд характеризуется меньшими рисками, бета больше единицы - большими.

Бета - а значит и требуемая доходность, прежде чем фонд будет признан опережающим рынок - растет вместе с рисками, которые принимает фонд.

Второй важный элемент регрессионного уравнения - постоянный член (константа). Этот анализ призван определить, является ли с учетом движения рынка коэффициент константы положительным, отрицательным или неотличимым от нуля (то есть обгоняет ли скорректированная на рынок эффективность динамику адекватного эталона, отстает от него или настолько близка к рыночной динамике, что ее трудно различить).

Этим способом аналитики могут избежать ложных выводов об успехах различных инвестиционных управляющих. Например, рассмотрим два взаимных фонда, один из которых владеет акциями небольших компаний высоких технологий, а один владеет бумагами, выпущенными коммунальными предприятиями.

Хотя у фонда, инвестировавшего в высокие технологии, более высокая доходность в абсолютном выражении в заданный период, он может и не быть лидером, если учесть его более высокие риски (более высокую бету).

Подобным же образом взаимный фонд, который использует больше заемных средств, будет иметь более высокую бету и более высокую требуемую доходность, прежде чем он может быть объявлен лидером.

В последние годы в финансовой литературе ведется широкое обсуждение мер рыночной эффективности, которые должны использоваться в качестве управляемых переменных в этих регрессиях.

Консенсус был сформирован вокруг мнения, впервые озвученного Джином Фама и Кеном Френчем, что в таком анализе должны использоваться три критических параметра:

- (1) динамика рынка в целом;

- (2) динамика акций компаний малой капитализации по отношению к более крупным бумагам;

- и (3) динамика акций «роста» по отношению к недооцененным акциям (то есть разница динамики бумаг с более высокими и более низкими коэффициентами «рыночная стоимость/ балансовая стоимость»).

Другими словами, необходимо изолировать динамику фонда от изменений на рынке в целом («прилив снимет с мели все корабли») и динамики отдельных акций, которая может сказываться на компаниях с разными размерами и характеристиками.

Как только эти три аспекта влияния рынка на отдельный инвестиционный портфель оказываются под контролем, коэффициент постоянного члена должен давать адекватное значение относительной динамики фонда.

В условиях прямых инвестиций инвесторы обычно не пытаются корректировать доходность так, как это делают инвесторы взаимных фондов. Другими словами, их удовлетворяет простое сравнение IRR и показателя отдачи капитала фондов с их аналогами, а нс с тем, что происходило в этот период на рынках в целом.

Частично это может объясняться консерватизмом индустрии прямых инвестиций: многие инвесторы считают, что методы отдачи капитала и IRR достаточно хорошо себя показали и нет смысла в изменениях. Однако это может быть проблематично по нескольким причинам.

Если фонды отличаются - скажем, один значительно рискованнее других в своей группе - это может создавать дезориентирующие результаты. Более того, иногда фонды прямых инвестиций в целом могут быть особенно эффективными или неэффективными, если сравнивать с публичными рынками.

Но есть и еще одна сложность: из-за неподвижных цен и непоследовательности очень трудно оценить связи между прямыми инвестициями и публичными рынками.

Неподвижные цены представляют собой трудноразрешимое препятствие для сравнения фондов и видов активов во времени. В то время как движение индексов публичных рынков можно наблюдать ежедневно (или даже ежеминутно), изменения стоимости частных компаний можно видеть только с существенной отсрочкой.

Даже полные партнеры, входящие в состав совета директоров, могут не знать, что отдельная технология оказалась успешной, до очередного заседания совета директоров, а простые партнеры могут не знать, как эта новость повлияла на оценку компании до того, как они получат годовой отчет.

Обычно отсрочка бывает даже более длительной: об изменении стоимости может быть сказано только когда компания, осуществляющая прямые инвестиции, объявляет об IPO компании с большим ростом оценки, а не периодически, когда компания постепенно достигает рубежных показателей.

Это означает, что компания продолжает быть оцененной по «меньшей из двух величин - себестоимости или стоимости последнего раунда», а потом неожиданно выходит на биржу с оценкой в двадцать раз выше.

Это, несомненно, приятный сюрприз, однако модели ценообразования в этом случае бесполезны. Приобретения также могут быть неожиданными и оценивать компанию гораздо дороже ее учетной стоимости в портфеле.

Неподвижные цены делают сравнения доходности публичных акций и прямых инвестиций очень сложными. Так, очень трудно понять, до какой степени доходность прямых инвестиций просто отражает движение публичных акций или реальное избыточное создание стоимости.

Те типы анализа, которые часто используются при оценке взаимных фондов и хедж-фондов, здесь гораздо сложнее применить.

Чтобы проиллюстрировать эту сложность, представим, что мы ежемесячно наблюдаем за S&P 500, но отчеты по другим активам (для иллюстрации мы будем использовать акции IBM и GE, а также сам индекс S&P 500) получаем реже.

Кроме того, хотя мы получаем ежемесячные отчеты по этим другим активам, чаще всего мы имеем «неподвижные цены» - ту же цену два месяца подряд, вместо того чтобы видеть фактическую цену.

Если мы не признаем, что проблема неподвижных цен существует или если мы ее проигнорируем, мы просто оценим корреляцию между S&P 500 и другими активами, используя ежемесячные данные - это, несомненно, неидеальное решение.

Проблема неподвижных цен.

|

Доходность за каждый месяц без проблемы неподвижных цен (%) |

|||||

|---|---|---|---|---|---|

|

Месяц 1 |

Месяц 2 |

Месяц 3 |

Месяц 4 |

Месяц 5 |

Месяц 6 |

|

5 |

-1 |

3 |

-4 |

-2 |

4 |

|

Доходность за каждый месяц при реальной цене раз в два месяца (%) |

|||||

|

Месяц 1 |

Месяц 2 |

Месяц 3 |

Месяц 4 |

Месяц 5 |

Месяц 6 |

|

0 |

4 |

0 |

-1 |

0 |

2 |

|

Доходность за каждый месяц при реальной цене раз в три месяца (%) |

|||||

|

Месяц 1 |

Месяц 2 |

Месяц 3 |

Месяц 4 |

Месяц 5 |

Месяц 6 |

|

0 |

0 |

4 |

0 |

0 |

1 |

Таблица выше иллюстрирует эту проблему. Здесь мы сводим в таблицу цену гипотетического актива и рыночный индекс за шесть месяцев. В первой строке указывается реальная стоимость в конце каждого полугодия. Но если активу присуща проблема неподвижных цен, мы только время от времени будем видеть его реальную стоимость.

Например, во второй строчке мы видим, что случается, если реальную цену актива можно наблюдать только раз в два месяца. Реальная цена актива показана для месяцев 1, 3 и 5. Для месяцев 2, 4 и 6 показана его цена за предыдущий месяц (то есть неподвижная цена, которая не равна реальной цене в этом месяце).

В третьей строчке мы видим, что случается, если мы можем наблюдать реальную цену актива только каждые три месяца. В месяцах 1 и 4 мы наблюдаем реальную цену, в то время как в других месяцах мы просто наблюдаем неподвижную цену.

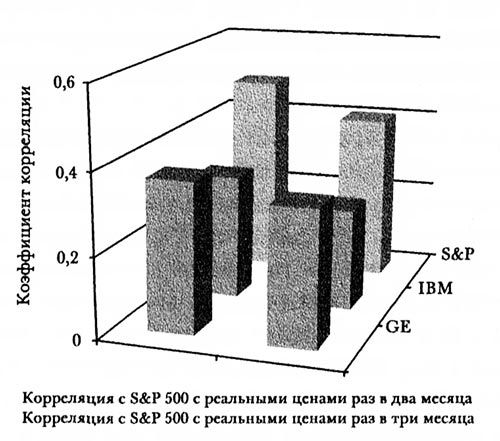

Корреляция S&P500 с GE, IBM и самим собой при неподвижных ценах.

Корреляция S&P500 с GE, IBM и самим собой при неподвижных ценах.

Рисунок выше иллюстрирует последствия только этой проблемы. Если бы мы видели реальные цены каждый месяц с января 1950 г. по декабрь 2002 г., мы бы обнаружили, что корреляция между активами очень высока.

Между индексом S&P 500 и акциями GE корреляция составила бы 0,73, в то время как между индексом S&P 500 и акциями IBM она бы составила 0,60. (Корреляция между индексом S&P 500 и самим им равняется 1,00.)

Тем не менее, если мы получаем правильные цены на другие активы только каждые два месяца и должны довольствоваться неподвижными ценами в промежутках, корреляция упадет до 0,40 для GE и 0,30 для IBM.

Фактически даже корреляция между S&P 500 и «неподвижным» S&P 500 упадет до 0,53. Если мы получаем точную цену только каждые три месяца (то есть промежуток между каждым месяцем текущих цен составит два месяца неподвижных цен), корреляции упадут до 0,23 для GE и 0,16 для IBM и 0,34 для «неподвижного» S&P 500.

Возвращаясь к вопросам, которые мы обсудили ранее, отметим, что оценка компаний, осуществляющих прямые инвестиции, страдает от неподвижных цен. Частично, это происходит из-за того, что компании просто наращивают стоимость медленно и нестабильно; частично - из-за того, что эти изменения отражаются только эпизодически.

В случаях с компаниями, финансируемыми венчурным капиталом, оценки обычно меняются, когда внешний инвестор устанавливает цену для нового этапа финансирования, что случается каждые два или три года. Мы только что увидели влияние цен, которые не менялись в течение всего трех месяцев - даже корреляция S&P 500 с самим собой упала на 66%.

В соответствии с пунктом 157 стандартов финансового учета (FAS 157), инвесторы должны видеть оценки компании чаще, чем при каждом раунде финансирования.

Но даже так, как можно реалистично оценить компанию, которая может стать следующей Google или выйти из бизнеса?

Фирмы выкупных инвестиций меньше подвержены этой проблеме, поскольку их портфельные компании часто имеют выручку и прибыль или публичные аналоги, однако «корректировка портфеля по рынку» по-прежнему вызывает много споров и тревог.

В обсуждении подходов к оценке отмечается, что вокруг этого предмета в индустрии прямых инвестиций не прекращаются философские дебаты. Несомненно, эта область требует обширных исследований и развития строгой количественной методологии.

Усугубляет эту проблему непоследовательность, с которой группы прямых инвестиций оценивают инвестиции. В практике авторитетных венчурных групп - даже после попыток реформ, типа принятия FAS 157 - предпочтение отдается расчету прибыли с использованием консервативных предположений.

По крайней мере, в теории эти процедуры не дают ввести инвесторов в заблуждение чрезмерно агрессивными предположениями - и организациями - однако такой консерватизм особенно осложняет инвесторам задачу сравнения доходности прямых инвестиций и других видов активов.

Таким образом, хотя организации, осуществляющие прямые инвестиции, могут продемонстрировать, что их фонды показали более высокую доходность, чем другие партнерства, сформированные примерно в это же время (то есть имеющие тот же самый год основания), сложно понять, как их доходность изменяется в сравнении с рынками акций или облигаций.

Тем временем менее известные организации, осуществляющие прямые инвестиции, часто менее консервативны в своих практиках оценки.

Различия в методологиях оценки могут создать ощущение, что некоторые группы демонстрируют более высокую доходность, если сравнивать промежуточные результаты, хотя их долгосрочная динамика может не отличаться (или даже быть слабее) от динамики других организаций.

Также, как мы увидели, попытки установить последовательность в сфере фондов прямых инвестиций не увенчались особым успехом.

Решение проблемы эталона - сложнее, чем кажется

Так как же тогда решить проблему эталона и сравнивать эффективность различных фондов прямых инвестиций друг с другом и с другими видами активов?

Одно из решений этой проблемы - «корректировать по рынку» портфель организации, осуществляющей прямые инвестиции. Вместо того чтобы ждать, пока произойдет «значительное» событие (например, финансирование или IPO), чтобы переоценить компанию, как может по« ступать группа прямых инвестиций, заинтересованные стороны: могут периодически проводить переоценку всех фирм в своем портфеле.

Сравнение скорректированного по рынку фонда прямых инвестиций (или портфеля фондов) с публичным рынком может дать приемлемую корреляцию.

Эти квартальные или годовые оценки могут включать в себя широкий спектр информации об изменениях в этот период. Прежде всего, можно рассмотреть два таких фактора, как изменение рыночной оценки публичных компаний-аналогов за период и изменение прибыльности компании.

Например, если в период с 2008 по 2009 г. прибыль портфельной компании выросла на 10%, а коэффициент «цена-прибыль» публичных компаний в той же отрасли увеличился на 20%, может иметь смысл повышение оценки компании на 21% (= 1,1 * 1,2).

Но есть много других параметров, которые мы также можем захотеть учесть:

- Изменение в оценке непубличных фирм, которые были рефинансированы.

- Изменение относительных цен на рынках прямых инвестиций и публичных акций в целом.

- Изменение в любой другой характеристике компании, которую аналитики рынка акций часто использовали для оценки подобных фирм (например, для молодой биотехнологической компании это может быть количество полученных патентов).

- Общие изменения на рынке в плане IPO и приобретений.

- Интерес рынка к компании, выраженный в ее способности привлекать дополнительные деньги.

Такие расчеты позволяют до определенной степени справиться с проблемой неподвижных цен. Эти пересмотренные оценки, а также притоки и оттоки средств из портфеля, могут дать существенную доходность, которую можно сравнивать с доходностью публичного рынка в течение того же интервала времени.

Таким способом мы можем избежать упомянутых ранее искажений, когда мы делаем выводы о динамике прямых инвестиций в целом и конкретных фирм, в частности.

Этот подход кажется простым в теории, но на практике представляет гораздо больше сложностей.

В таблице ниже резюмируется ряд академических исследований, в которых была сделана попытка рассчитать скорректированную на риск эффективность фондов прямых инвестиций. Эти исследования различаются в плане ориентации, исследуемого периода времени и применяемой методологии.

Резюме исследований по риску и доходности.

|

Автор и исследование |

Класс прямых инвестиций |

Методология |

Бета |

Альфа |

|---|---|---|---|---|

|

Reyes, “Industry Struggling to Forge Tools for VC Measuring Risk,” 1990 |

Венчурный капитал |

В эту выборку данных вошли 175 зрелых венчурных фондов; тем не менее не было сделано никакой корректировки на выбор фондов или отсутствующие промежуточные данные. Коэффициент α не рассчитывался. |

1,0-3,8 |

|

|

Gompers and Lerner, “Risk and Reward in VC Private Equity Investments: The Challenge of Performance Assessment,” 1997 |

Венчурный капитал |

Данное исследование анализирует скорректированную на риск динамику выборки из 96 венчурных инвестиций одной группы фондов, корректируя по рынку каждый поток инвестиций, чтобы получить квартальную рыночную стоимость фонда. Получившиеся в результате временные ряды валового дохода регрессируются на факторы оценки активов. |

1,08-1,40 |

8% |

|

Peng, «Building a Venture Capital Index,» 2001 |

Венчурный капитал |

Этот набор данных включил в себя 12 946 раундов венчурного финансирования с 5643 финансируемыми венчурным капиталом фирмами в период между 1987 и 1999 г. Используя метод взвешивания с учетом склонности, находят показатель β к S&P 500 и NASDAQ. |

1,3-2,4 (S&P 500) 0,8-4,7 (NASDAQ) |

55% |

|

Jones and Rhodes-Kropf, “Hie Price of Diversifiable Risk in Venture Capital and Private Equity,” 2003 |

Венчурный капитал |

Набор данных из 866 венчурных фондов в период между 1980 и 1999 г. включил в себя доходность, рассчитанную с использованием скорее оценок стоимости, данных полными участниками, нежели реальных финансовых потоков. |

1,11 |

4,68% |

|

Jones and Rhodes-Kropf, “The Price of Diversifiable Risk in Venture Capital and Private Equity,” 2003 |

Выкупы |

Набор данных из 379 венчурных фондов в период между 1980 и 1999 г. включил в себя доходность, рассчитанную с использованием скорее оценок стоимости, данных полными участниками, нежели реальных финансовых потоков. |

0,81 |

0,72% |

|

Ljungqvist and Richardson, “The Cash Flow, Return and Risk Characteristics of Private Equity,” 2003 |

Все прямые инвестиции |

Это исследование анализирует доходность инвестиций в 73 венчурных фондах и фондах выкупных инвестиций, сделанных одним крупным простым партнером в фонды, привлеченные в период с 1981 по 1993 г. Указаны средние значения для β и уникальный индекс прибыльности с поправкой на риск с прогнозируемыми и реальными значениями S&P 500, используемого в качестве эталона; 0% означает отсутствие аномальной динамики. |

1,09 |

32,33%, (индекс прибыльности) |

|

Ljungqvist and Richardson, “The Cash Flow, Return and Risk Characteristics of Private Equity,” 2003 |

Венчурный капитал |

В данном исследовании анализируется доходность инвестиций в 19 венчурных фондов, осуществленных одним крупным простым партнером в фонды, привлеченные в период с 1981 по 1993 г. Указаны средние значения для β и уникальный индекс прибыльности с поправкой на риск с прогнозируемыми и реальными значениями S&P 500, используемого в качестве эталона; 0% означает отсутствие аномальной динамики. |

1,12 |

28,08%, (индекс прибыльности) |

|

Ljungqvist and Richardson, “The Cash Flow, Return and Risk Characteristics of Private Equity,” 2003 |

Выкупы |

В данном исследовании анализируется доходность инвестиций в 54 фонды выкупных инвестиций, осуществленных одним крупным партнером с ограниченной ответственностью в фонды, привлеченные в период с 1981 по 1993 г. Указаны средние значения для β и уникальный индекс прибыльности с поправкой на риск с прогнозируемыми и реальными значениями S&P 500, используемого в качестве эталона; 0% означает отсутствие аномальной динамики. |

1,08 |

33,69%, (индекс прибыльности) |

|

Woodward and Hall, «Benchmarking the Returns to Venture Capital,» 2004 |

Венчурный капитал |

Набор данных для периода с 1987 по 2001 г., постоянно реинвестируемые взвешенные по стоимости портфели всех финансируемых венчурным капиталом компаний и подобных компаний, готовящихся стать публичными. |

0,86 |

8,5% |

|

Kaplan and Schoar, «Private Equity Performance: Returns, Persistence, and Capital Hows,» 2005 |

Все прямые инвестиции |

Эта выборка данных включила в себя 746 фондов в период 1980-1997. Предполагается, что β равняется 1; в качестве биржевого эквивалента использован индекс S&P 500. Биржевой эквивалент =1 означает отсутствие аномальной динамики. |

1,05 (биржевой эквивалент) |

|

|

Kaplan and Schoar, «Private Equity Performance: Returns, Persistence, and Capital Hows,» 2005 |

Венчурный капитал |

Эта выборка данных включила в себя 580 фондов в период 1980-1997. Предполагается, что β равняется 1; в качестве биржевого эквивалента использован индекс S&P 500. Биржевой эквивалент =1 означает отсутствие аномальной динамики. |

1,21 (биржевой эквивалент) |

|

|

Kaplan and Schoar, «Private Equity Performance: Returns, Persistence, and Capital Hows,» 2005 |

Выкупы |

Эта выборка данных включила в себя 166 фондов в период 1980—1997. Предполагается, что β равняется 1; в качестве биржевого эквивалента использован индекс S&P 500. Биржевой эквивалент =1 означает отсутствие аномальной динамики. |

0,93 (биржевой эквивалент) |

|

|

Cochrane, «The Risk and Return of Venture Capital,» 2005 |

Венчурный капитал |

Исследование анализирует 16 613 наблюдений за 7765 стартапами в период 1987-2000. |

1,7 |

32% |

|

Hwang, Quigley, and Woodward, «An Index for Venture Capital 1987-2003,» 2005 |

Венчурный капитал |

В этом наборе данных отражено 50 734 эпизодов фондирования, которые включают совпадающие по времени оценки 9092 компаний, осуществляющих прямые инвестиции, раскрытые 19 208 раз в период с 1987 по 2003 г. Приведены оценки коэффициента β между венчурными сделками, NASDAQ, и S&P500. |

0,4-0, 6 |

≈1% |

|

Phalippou and ZoIIo, “Performance of Private Equity Funds: Another Puzzle?» 2005 |

Все прямые инвестиции |

Эта выборка данных в период с 1980 по 2003 г. включает 2844 фонда, привлеченных в период с 1980 по 1996 г. Динамика оценивается по совокупным финансовым потокам по всем фондам. |

1,3 |

1,05-0,95 (индекс прибыльности при сравнения с S&P 500 ≈ 1 за тот же период времени) |

|

Ewens, «А New Model of Venture Capital Riskand Return,» 2009 |

Венчурный капитал |

Эта выборка данных покрывает период с 1987 по 2007 г. и свыше 55 000 эпизодов финансирования и 10 000 возвратов средств. |

2,4 |

27% |

|

Phaalippou and Gottschalg, «The Performance of Private Equity Funds,» 2009 |

Все прямые инвестиции |

Эта выборка данных включает 1 328 фондов в период с 1980 по 1993 г. Предполагается, что β равна 1. |

От -3% |

|

|

Woodward, «Measuring Risk for Venture Capital and Private Equity Portfolios,» 2009 |

Венчурный капитал |

Эта выборка данных включает 51 наблюдение после корректировок, в период с 1-го квартала 1996 г. по 3-й квартал 2008 г. Значения α за квартал. |

2,2 |

0,5% |

|

Woodward, «Measuring Risk for Venture Capital and Private Equity Portfolios,» 2009 |

Венчурный капитал |

Эта выборка данных включает 27 наблюдений после корректировок, в период с 1i-го квартала 2002 г. по 3-й квартал 2008 г. Значения α за квартал. |

1,1 |

0,6% |

|

Woodward, «Measuring Risk for Venture Capital and Private Equity Portfolios,» 2009 |

Выкупы |

Эта выборка данных включает 51 наблюдение после корректировок, в период с 1-го квартала 1996 г. по 3-й квартал 2008 г. Значения α за квартал. |

0,96 |

1,4% |

|

Woodward, «Measuring Risk for Venture Capital and Private Equity Portfolios,» 2009 |

Выкупы |

Эта выборка данных включает 29 наблюдений после корректировок, в период с 1-го квартала 2001 г. по 3-й квартал 2008 г. Значения α за квартал. |

1,1 |

2,1% |

|

Franzoni, Nowak, and Phalippou, «Private Equity Performance and Liquidity Risk,» 2010 |

Все прямые инвестиции |

Эта выборка данных включает финансовые потоки для 4403 ликвидированных инвестиций в период с 1975 по 2006 г., которые оказались как удачными, так и неудачными. |

0,7-1,3 |

0% |

|

Driessen, Phalippou, and Lin, «А New Method to Estimate Risk and Return of Non-Traded Assets from Cash Flows: The Case of Private Equity Funds,» 2010 |

Венчурный капитал |

Эта выборка данных включает 686 зрелых венчурных фонда в период с 1980 по 2003 г. Хорошая небольшая выборка свойств для оценки аномальной динамики и подверженности риску неторгуемого актива из набора данных по финансовым потокам. Значения β и α за год до вычета комиссий. |

3,21 |

1,24% |

|

Driessen, Phalippou, and Lin, «А New Method to Estimate Risk and Return of Non-Traded Assets from Cash Flows: The Case of Private Equity Funds,» 2010 |

Выкупы |

Эта выборка данных включает 272 зрелых венчурных фонда в период с 1980 по 2003 г. Хорошая небольшая выборка свойств для оценки аномальной динамики и подверженности риску неторгуемого актива из набора данных по финансовым потокам. Значения β и α за год до вычета комиссий. |

0,33 |

0,49% |

|

Jegadeesh, Kraussl, and Pollet, «Risk and Expected Returns of Private Equity Investments: Evidence Based on Market Prices,» 2010 |

Все прямые инвестиции |

Исследование использует две выборки публичных фирм, осуществивших прямые инвестиции в период с 1994 по 2008 г.: первая выборка содержит 24 публичных фонда, которые в основном инвестируют в непубличные фонды прямых инвестиций; вторая выборка содержит 155 публичных фонда прямых инвестиций. В качестве индикаторов рынка исследование использует индексы MSCI World или S&P 500. |

≈1 |

0,5% (для непубличных фондов) ~о% (для публичных фондов непубличных акций после вычета комиссий) |

|

Korteweg and Sorensen, «Risk and Return Characteristics of Venture Capital-Backed Entrepreneurial Companies,» 2010 |

Венчурный капитал |

Эта выборка данных включает 61 356 инвестиционных раунда для 18 237 компаний в период с 1987 по 2005 г. Значения β и α представляют собой месячные значения за три периода: 1987-1993,1993-2001 и 2001-2005. |

2,8 |

1,6% (1987-1993) 5,8% (1993-2001) -2,7% (2001-2005) |

Трудно согласиться с тем, что есть какой-то определенный ответ относительно доходности прямых инвестиций. В целом было бы справедливо сказать, что большинство исследований приходит к выводу, что венчурные компании показывают такую же доходность, что и эталонные компании публичного рынка или даже чуть выше.

Также большинство исследований предполагает, что доходность фирм выкупных инвестиций отстает. Но всего в нескольких исследованиях был включен период взрывного роста доходности фирм прямых инвестиций в середине 2000-х, поэтому последующие выводы могут различаться.

Более того, эти результаты представляются невероятно чувствительными к базовым допущениям при моделировании динамики стоимости портфелей прямых инвестиций.