Циклы и инвестиционные уровни

Второй корпус работ, тесно связанных с рассматривавшимися выше, посвящен изучению инвестиционных циклов, характеризующих активность инвесторов, которые вкладывают свои средства в компании на ранней и более поздних стадиях их деятельности.

В случае с кредитными выкупами решающей движущей силой, вероятно, являются приливы и отливы на кредитном рынке, а в венчурном мире во многих случаях - энтузиазм публичных рынков относительно первичных размещений акций компаний.

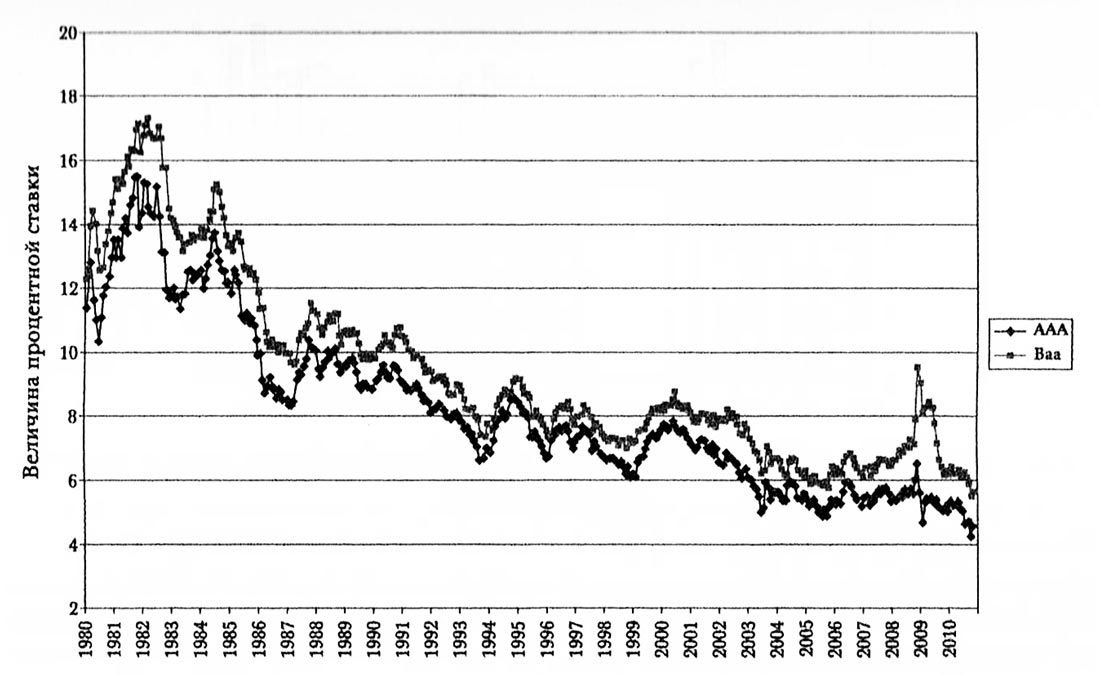

Мы начинаем с мира кредитных выкупов. Один из способов понять природу его циклов заключается в том, чтобы начать с изучения данных, представленных на рисунке выше.

На этом рисунке отображается разница между процентными ставками, уплачиваемыми с течением времени по корпоративным облигациям инвестиционных уровней AAA и Baa; то есть между наиболее безопасными долговыми обязательствами и облигациями самого низкого инвестиционного уровня (на одну ступень выше «мусорных долгов»).

Мы видим как изменение процентных ставок с течением времени в общем (в 1980-х гг. они находились на существенно более высоком уровне, чем в 2000-е гг., например), так и значительные изменения спреда между ними. В периоды экономического процветания (середина 1980-х и середина 2000-х гг.) спред между двумя видами ставок был относительно небольшим.

В периоды неопределенности, такие как спады начала 1990-х и конца 2000-х гг., разрыв между ставками существенно увеличивался, достигая очень больших значений.

Помимо прочего, в мире кредитных выкупов инвестиции демонстрируют значительные вариации во времени.

Соотношения показателей стоимости предприятий и EBITDA в 1980-2009 гг.

Соотношения показателей стоимости предприятий и EBITDA в 1980-2009 гг.

Примечание: Данные о сделках за 1981 г. включают в себя и данные за 1980 г.

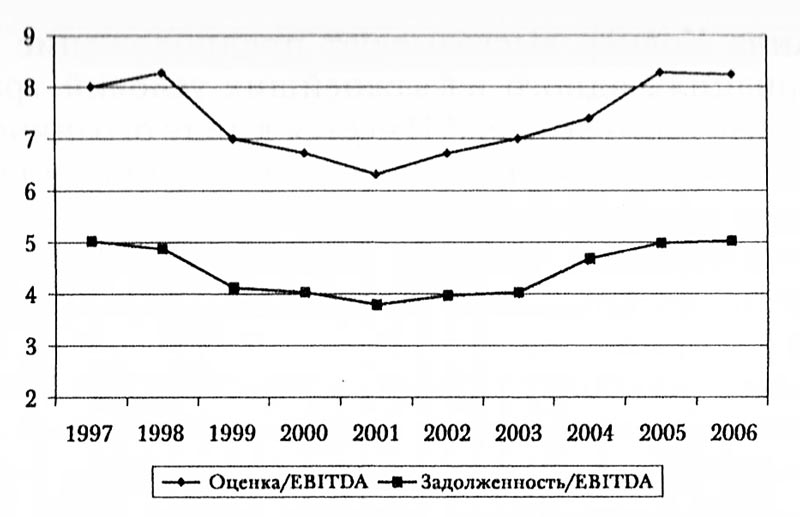

На рисунке выше отображаются соответствующие изменения в соотношении показателей стоимости предприятий (цен покупки, включая акционерный капитал и задолженность) в крупных выкупных трансакциях в США и прибыли до уплаты процентов, налогов и амортизационных отчислений (EBITDA).

Увеличение оценок в конце 1980-х и в середине 2000-х гг. - пиков двух крупных глобальных волн кредитных выкупов - представляется очевидным.

Более тщательный анализ этих закономерностей представлен в работе Ульфа Аксельсона с соавторами, в которой была предпринята попытка обосновать воздействия изменений в кредитном рычаге на кредитные выкупы.

Используя выборку из 1157 сделок, совершенных крупными группами в разных странах мира в 1985-2008 гг., авторы показывают, что величина кредитного плеча определяется в большей степени общей стоимостью заемного капитала, чем отраслевыми и специфическими для фирмы факторами, воздействующими на величину кредитного плеча в публично торгуемых фирмах (такими как свойственные отрасли или фирме уровни рискованности).

Чем дешевле обходятся заемные средства, тем больший их объем использовался в выкупных транзакциях и тем больше транзакций осуществлялось. Более того, доступность заемных средств, по-видимому, прочно ассоциируется с более высокими уровнями оценки в сделках.

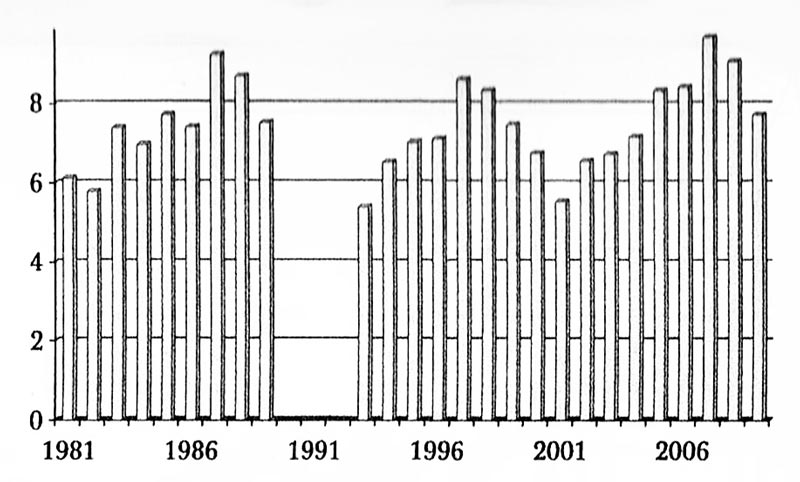

Приводимый авторами довод отражен на рисунке выше.

Во-первых, мы видим, что более широкие возможности доступа к долговому финансированию - измеряемые отношением задолженности к EBITDA трансакции - ассоциируются с трансакциями большего объема.

Во-вторых, оценка компаний - измеряемая в данном случае как отношение стоимости предприятия к EBITDA - едва ли не один в один соответствует кредитному рычагу, который могла бы получить группа кредитного выкупа.

На первый взгляд с финансовой точки зрения эти результаты вызывают удивление. Почему изменение ставки процента побуждает инвесторов резко увеличивать платежи за приобретение компаний?

Один из возможных механизмов заключается в том, что более дешевые заемные ресурсы ведут к усилению активности на рынке кредитного выкупа. Она в свою очередь обуславливает обострение конкуренции за трансакции, следствием чего становятся более высокие цены.

Согласно другому объяснению, возможно, что рынки заемных ресурсов слишком низко оценивают банковские кредиты. Если группы кредитного выкупа рассматривают оценку задолженности как неправильную, они, вероятно, готовы заплатить за компании более высокие цены; в двух словах, они отдают часть экономии от недооцененной задолженности держателям акционерного капитала в форме более высоких цен.

Рассматриваемые нами циклы характеризуются повторением и других закономерностей (пусть они и не получили столь же подробного обоснования). Например, Виктория Ивашина и Анна Ковнер высказывают предположение о циклических вариациях одного из важнейших условий трансакций в рамках кредитного выкупа.

Имеется в виду ограничение принятия на себя группой кредитного выкупа задолженности компании (вновь выражается числом, кратным EBITDA). Оказывается, что в периоды подъемов экономики банки расширяют кредитование, но когда дела идут плохо, они предпочитают оставаться в стороне.

Возможно, наиболее яркой иллюстрацией изменений в структурах задолженности во время экономических подъемов стало появление на пиках выкупных бумов 1980-х и 2000-х гг. условий оплаты имуществом (payable in kind, PIK).

В сущности, они предоставляют группам кредитного выкупа возможность погашения своих процентных обязательств перед банками не денежными средствами, но долями в акционерном капитале.

Эти в высшей степени мягкие условия, позволяют значительно облегчить финансовое давление, с которым сталкиваются фирмы, использовавшие кредитный рычаг. Поэтому они применялись только в тех случаях, когда рыночная истерия достигала своих пиков.

Впрочем, история редко повторяет себя чисто механически. От одного экономического подъема к другому происходит обучение участников рынка.

Например, в 2000-е гг. даже в периоды высшего возбуждения предельные значения кредитного плеча не достигали уровня бума кредитных выкупов 1980-х гг., когда они взлетали до 90-95% структуры капитала.

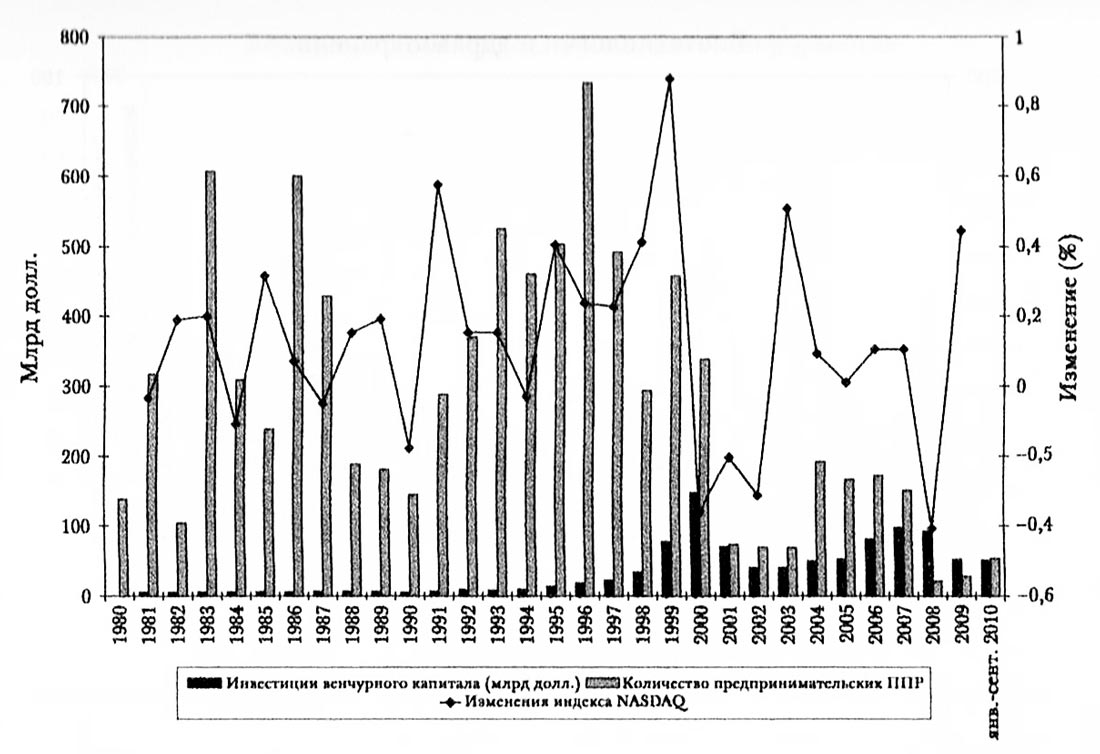

Изменения уровня активности финансового рынка оказывают существенное влияние и на венчурные инвестиции. Поскольку очень небольшое количество венчурных фирм имеют значительную задолженность (их деятельность характеризуется высокими неопределенностью и рисками и не представляет интереса для банков), циклы кредитного рынка оказывают относительно слабое воздействие на отрасль.

В данном случае с активностью венчурного рынка тесно связан рыночный «аппетит» к IPO (который, как упоминалось ранее, тесно связан с оценками медленно растущих в цене акций).

Рассматриваемая нами взаимосвязь на примере США представлена на рисунке выше, отображающем агрегированные временные ряды венчурного финансирования (в миллиардах долларов), годовые изменения фондового индекса NASDAQ, и агрегированное количество предпринимательских IPO.

То есть мы исключаем из рассмотрения общее количество закрытых фондов, инвестиционные фонды, специализирующиеся на вложениях в недвижимость, одновременно котирующиеся на нескольких биржах ценные бумаги иностранных фирм (американские депозитарные расписки), обратные кредитные выкупы и образование дочерних компаний корпорациями.

В качестве источника данных использовались Thomson’s Securities Data Company, базы данных Venture Xpert и Ibbot-son Associate.

В период, когда на рынке становится «горячо», увеличивается и количество компаний, которые становятся публичными. По-видимому, возрастают и венчурные инвестиции, но со значительной задержкой во времени, вызванной, скорее всего, временем, необходимым для формирования и закрытия фонда - инвестиции достигли пика в 2000 г., как раз тогда, когда произошел обвал индекса NASDAQ, и резко уменьшилось количество IPO.

Эта закономерность проявляет себя и в количестве трансакций на отраслевом уровне.

Венчурные инвестиции и IPO

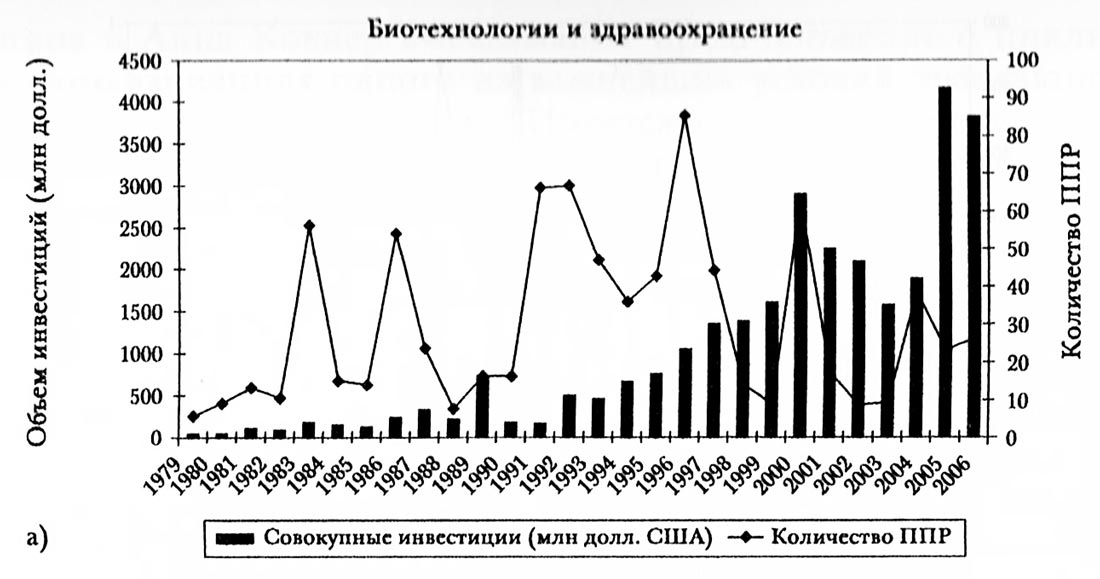

Биотехнологии и здравоохранение.

Биотехнологии и здравоохранение.

Коммуникации и средства массовой информации.

Коммуникации и средства массовой информации.

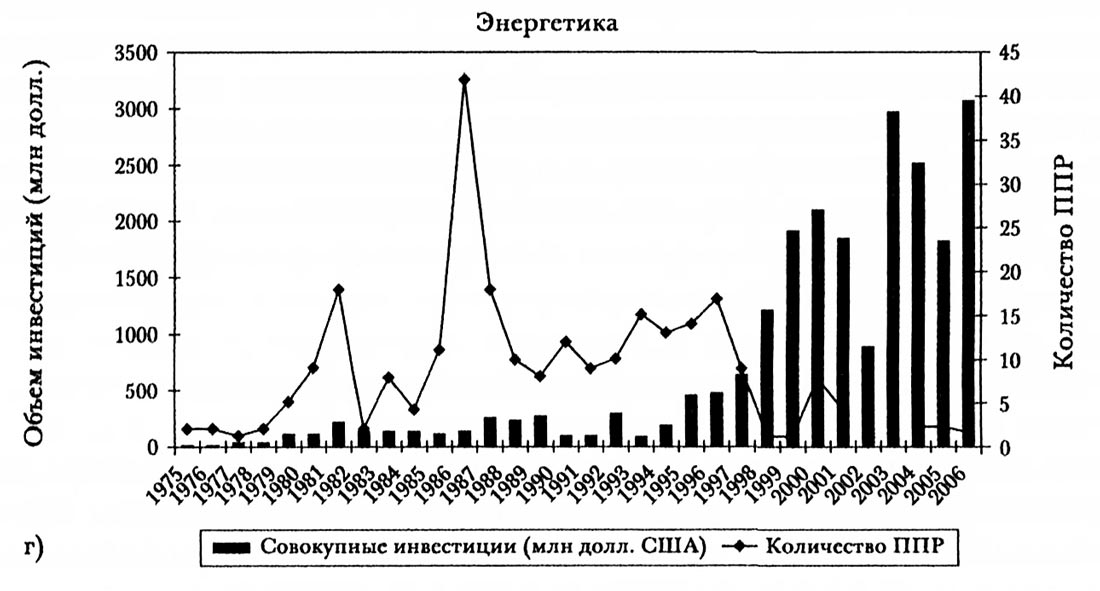

На рисунках выше отображается взаимосвязь между количеством IPO и объемом венчурных инвестиций (в миллионах долларов) в четырех секторах: интернете и компьютерах, биотехнологиях и здравоохранении, коммуникациях и энергетике.

Несмотря на изменения степени взаимосвязи от сектора к сектору, мы вновь наблюдаем сильную положительную связь.

Более подробно эти взаимосвязи рассматриваются в работе Пола Гомперса и его соавторов.

Она начинается с выдвижения предположения, основывающегося на эмпирических данных, и построения соответствующих графиков: на отраслевом уровне деятельность, связанная с венчурными инвестициями характеризуется высокой чувствительностью по отношению к сигналам публичного рынка относительно привлекательности того или иного сектора.

Для того чтобы измерить эту привлекательность, исследователи рассматривают отношение рыночной стоимости акционерного капитала всех фирм данной отрасли к его бухгалтерской оценке.

Если это отношение превышает среднее, вероятность инвестиций венчурного капиталиста заметно повышается; перемещение коэффициента рыночная - балансовая стоимость из нижней четверти в высшую ведет к увеличению количества инвестиционных сделок в отрасли более чем на 15%. Аналогично венчурные инвестиции увеличиваются в ответ на всплеск IPO таких компаний.

Затем П. Гомперс с соавторами предпринимают попытку ответить на вопрос о том, какие венчурные капиталисты демонстрируют наиболее высокую отзывчивость на сигналы. Интересно, что ведущей стороной этого отношения выступают венчурные фирмы, обладающие наибольшим опытом (прежде всего, с точки зрения осуществления сделок в отрасли), на которые приходится большее количество трансакций.

Предположительно, по сравнению со своими менее опытными соперниками эти группы способны либо лучше осознавать открывающиеся возможности, либо использовать вытекающие из них преимущества (например, подталкивая инвестиционные банки к преобразованию опекаемых ими компаний в публичные в периоды, когда в организации IPO заинтересованы многие инвесторы).

Короче говоря, они либо лучше распознают произошедший сдвиг, либо действуют более эффективно. Таким образом, следование тенденции отнюдь не является игрой, в которой участвуют исключительно маргинальные или не обладающие достаточным опытом фонды, но стратегией самых лучших и самых успешных участников отрасли.

В данном случае мы получаем еще один довод в пользу положения о важности стратегии фирмы. Картина ландшафта в целом позволяет фирме «ухватиться» за положительные изменения.