Расширение направлений деятельности

Второй причиной того, что следствием роста становится снижение доходов, может быть утрата группами прямых инвестиций фокуса на определенном направлении деятельности.

Задача использования навыков и умений, которые однажды принесли успех в одной области, на некоей новой арене может оказаться непосильной даже для очень опытных профессионалов в сфере прямых инвестиций и соответствующих групп.

Известно множество примеров того, как венчурные капиталисты, специализировавшиеся на деятельности в узкой нише (например, в области альтернативной энергетики и новых материалов), переходя в сферу более общего инвестирования, не добивались никаких сколько-нибудь значительных успехов. Взять хотя бы сферу кредитных выкупов.

Даже здесь группы, создавшие себе репутации на сделках определенного типа, могут столкнуться с трудностями, если они попытаются использовать свои навыки и умения в других направлениях деятельности.

Рассмотрим одну поучительную иллюстрацию - опыт группы Hicks, Muse, Tate&Furst (HMTF). Несмотря на завидный список достижений и присутствие Томаса Хикса (один из легендарных инвесторов, осуществляющих прямые инвестиции) как ведущего партнера, расширение направлений деятельности фирмы стало грубой ошибкой.

HMTF была основана после того, как Т. Хикс добился успеха в партнерстве с Робертом Хаасом (Hicks&Haas), получившим широкую известность после покупки в 1985 г. за 100 млн. долларов (по стоимости предприятия) заводов по розливу напитка Dr Pepper. Через 10 лет после ряда других поглощений это предприятие было продано Cadbury Schweppes за 2,5 млрд. долларов.

HMTF использовал необычную для тех лет стратегию «покупай и строй». Она заключалась в приобретении хорошо управляемой компании-«платформы», как правило, в регионах удаленных от северо-востока США (место сосредоточения большого количества фирм кредитного выкупа), к которой целенаправленно присоединялись меньшие по стоимости покупки.

Использовавшийся HMTF подход иллюстрирует кредитный выкуп предприятий по производству электронных компонентов, принадлежавших корпорации DuPont (впоследствии они были переименованы в Berg Electronics).

В течение следующих пяти лет группа кредитных выкупов в тесном взаимодействии с менеджментом осуществила еще восемь добавочных поглощений.

За это время прибыли фирмы до уплаты процентов, налогов и отчислений на амортизацию (EBITDA) увеличились примерно в четыре раза, а стоимость ее акционерного капитала - более чем в 13 раз.

Однако в конце 1990-х гг. HMTF начала активно переходить к новым направлениям деятельности и проблемы не заставили себя ждать.

Во-первых, началось осуществление международной стратегии. В 1998 г. группа создала латиноамериканский фонд (объем вложенного капитала составил 960 млн. долларов), а в 1999 г. - европейский фонд на 1,5 млрд. долларов.

Если последний добился немалых успехов, то латиноамериканская группа осуществила ряд инвестиций, превратившихся в основной источник головной боли для руководства HMTF.

Во-вторых, даже дома, в США, возможность осуществления более крупных инвестиций подтолкнула фирму к сделкам, сопряженным с немалыми трудностями; прежде всего, имеются в виду ее совместные вложения с Kohlberg, Kravis, Roberts&Co. (KKR) в третью по размерам общенациональную сеть кинотеатров Regal Cinemas, в конечном итоге потерпевшую банкротство.

Впрочем, источником большинства проблем HMTF были инвестиции, пришедшиеся на 1999-2000 гг. и существенно отличавшиеся от прошлых вложений фирмы. В частности она инвестировала около 1,2 млрд. долларов в компании, предоставлявшие широкополосные коммуникации и технологические услуги.

Дело не только во вложениях в разные отрасли. Дело в частных инвестициях в публичный акционерный капитал, включавшие в себя покупку миноритарных пакетов акций торгуемых на бирже компаний. Крах технологического рынка привел к быстрому обесценению большинства этих инвестиций.

Целая серия подобных разочарований, а также то обстоятельство, что они стали следствием отклонения фирмы от избранного ранее узкого направления деятельности, привели к быстрой и глубокой реструктуризации, включая массовую замену ключевых партнеров и резкое сокращение объема капитала, которым управляла HMTF.

Подобно многому из того, что происходит в отрасли прямых инвестиций, все это не более чем «подробности частной жизни».

Они интересны сами по себе, но сможем ли мы обобщить их, извлечь уроки для себя и для других?

Ответить на этот вопрос попытались Пол Гомперс, Анна Ковнер и Джош Лернер. Они использовали отраслевые истории из реальной жизни для того, чтобы исследовать воздействие специализации фирм и результатов их деятельности на результаты венчурных фондов.

В отличие от обсуждавшихся нами выше исследований, авторы сосредоточили внимание на изучении не доходов фондов в целом, а результатов отдельных сделок. Используя базу данных, содержавшую сведения о более чем и 800 инвестиций, сделанных до 2003 г. более чем 800 венчурных организаций, исследователи определили степень специализации или широты профиля для каждой из них.

При этом Гомперс, Ковнер и Лернер опирались на данные о направлениях сделок в девяти широких отраслевых категориях. Если быть более точным, то они исчислили для каждой организации и партнера сумму квадратов процентных долей всех предыдущих инвестиций в каждой из отраслей.

Авторы обнаружили, что фирмы широкого профиля в большинстве случаев добиваются не столь высоких результатов, как специализированные фирмы.

«Универсалы» терпят фиаско сразу по двум направлениям: по-видимому, им не удается правильно распределить капитал между различными отраслями (например, определить наиболее «горячие» с точки зрения инвестирования сектора); к тому же они недополучают доходы от инвестиций в рамках одной отрасли.

Интересно, что «недовыполнение» отраслевой нормы практически сходит на нет в тех случаях, когда в фирме широкого профиля имеются венчурные капиталисты, являющиеся специалистами в рассматриваемой отрасли.

Таким образом, если в обычном году фирма широкого профиля с сотрудниками-универсалами успешно осуществила 50% транзакций, связанных с поглощением или продажей акций на бирже, то норма успеха эквивалентной фирмы с сотрудниками-специалистами в рассматриваемом периоде составила бы 52,7%.

К тому же специализированная фирма имела бы и более высокую норму успешных выходов из инвестиций (54,2%).

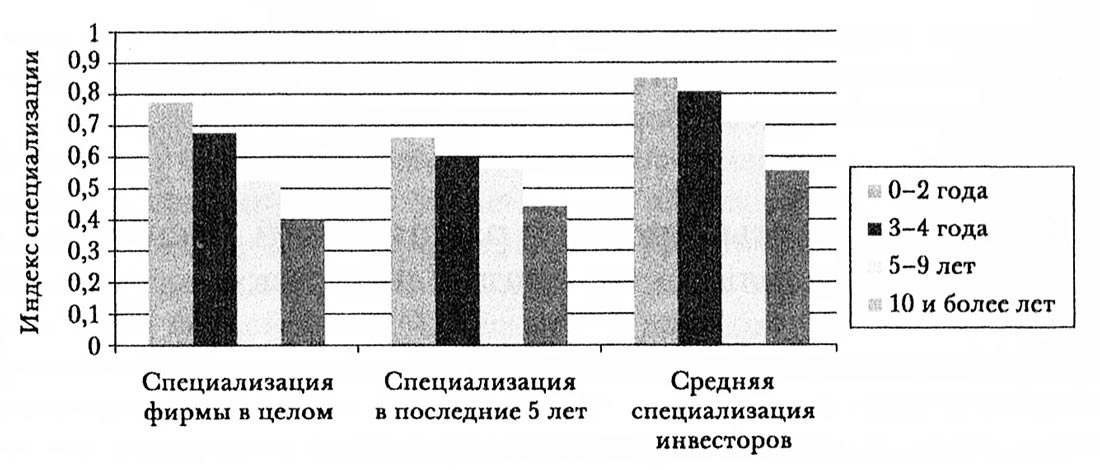

Изменение специализации фирм венчурного капитала с течением времени.

Изменение специализации фирм венчурного капитала с течением времени.

Несмотря на эту модель, со временем венчурные группы, равно как и индивидуальные партнеры, становятся менее специализированными. Этот результат представлен на рис. 12.10, отображающем изменение степени специализации венчурных групп.

На шкале от нуля (низший уровень специализации) до единицы типичный фонд, существующий в течение двух лет имеет индекс специализации 0,77; тот же самый показатель для той же группы, присутствующей в отрасли десять и более лет, составляет 0,40.

То есть если внимание партнера сосредоточено на компаниях одной отрасли, значение индекса составит 1,0; если партнер распределяет свои инвестиции между тремя отраслями, индекс будет равен 0,33.

И вновь эти индексы представляют собой рассматривавшиеся ранее суммы квадратов отраслевых долей (на более техническом языке речь идет об индексах Герфиндаля). Данная модель сохраняется независимо оттого, рассматриваются ли вес инвестиции фондов или только тс из них, которые были произведены относительно недавно.

Мы видим аналогичную картину и тогда, когда рассматриваем инвестиции, произведенные за последние пять лет, и тогда, когда в центре внимания находится специализация отдельных партнеров.

Она, вероятно, отражает последствия роста - поскольку группы сражаются за возможность размещения капитала в больших объемах, партнеры перемещаются в сектора, берутся за сделки или осуществление транзакций в размерах, которые выходят за пределы первоначальных экспертных знаний.