Конвертируемые привилегированные акции

Конвертируемые привилегированные акции - это привилегированные акции, которые могут быть конвертированы в обыкновенные акции по усмотрению акционера. Это заставляет акционера выбирать между получением прибыли через ликвидационное преимущество или через обыкновенные акции.

Несомненно, если стоимость, предложенная за компанию, превышает предполагаемую общую стоимость предприятия на момент инвестирования, акционер конвертирует привилегированные акции в обыкновенные акции, чтобы реализовать свою часть прироста стоимости.

В таблице ниже представлены выплаты для Макса и Сэма в случае различных значений стоимости на выходе, если у Макса будут конвертируемые привилегированные акции.

По идее, конвертируемые привилегированные акции позволяют предпринимателю догнать инвестора по доходам после того, как первоначальные инвестиции инвестора оплачены.

Сравните график чистых выплат по конвертируемым привилегированным акциям с предыдущим графиком чистых выплат по привилегированным акциям с обязательным выкупом (см. таблицу).

Таблица чистых выплат для структуры с участием конвертируемых привилегированных акций.

|

Макс инвестирует 1,5 млн долл, за 49,95% |

|||

|

Конвертируемые привилегированные акции |

|||

|

Стоимость сделки |

|||

|

2 млн. долл. |

5 млн. долл. |

10 млн. долл. |

|

|

Макс |

- долл. |

0,998 долл. |

3,495 долл. |

|

Сэм |

0,500 долл. |

8,503 долл. |

5,005 долл. |

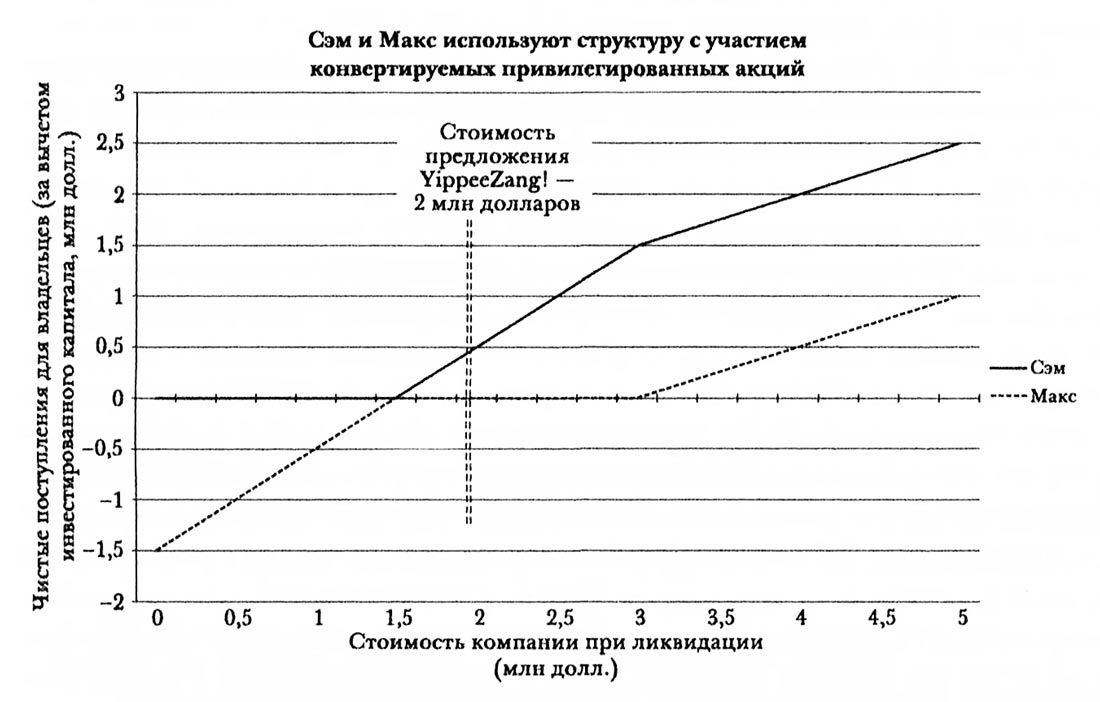

График чистых выплат для структуры с участием конвертируемых привилегированных акций.

График чистых выплат для структуры с участием конвертируемых привилегированных акций.

Если бы у Макса в нашем примере были конвертируемые привилегированные акции, предложение YippeeZang! по покупке компании вынудило бы его решать, конвертировать ли ему акции. Напомним, что после конвертации Максу будет принадлежать практически половина акций компании.

Если бы он конвертировал привилегированные акции в обыкновенные, он бы получил 49,95% от поступлений (около 1 млн. долларов), в результате чего он бы оказался в убытке.

Именно поэтому он бы не стал конвертировать акции, а вместо этого вернул бы свои первоначальные инвестиции в размере 1,5 млн. долларов от погашения неконвертируемых привилегированных акций, а Сэму бы достались оставшиеся 500 тыс. долларов.

С другой стороны, если бы YippeeZang! решила заплатить больше 3 млн. долларов за компанию Сэма, у Макса был бы стимул конвертировать акции в обыкновенные, чтобы получить свою долю (49,95%) из любой премии свыше предполагаемой стоимости компании в 3 млн. долларов, которую предложила бы YippeeZang!.

Если, например, YippeeZang! предложила бы 4 млн. долларов, Макс бы с радостью конвертировал акции и получил бы 2 млн. долларов.

Одним из результатов структуры с конвертируемыми привилегированными акциями является то, что Макс получает каждый доллар от продажи компании до тех пор, пока цена компании не превышает его преимущества стоимостью 1,5 млн. долларов.

После этого Максу предстоит решить, конвертировать ли акции или воспользоваться своим преимуществом. До тех пор пока цена не достигнет 3 млн. долларов, ему будет выгоднее воспользоваться преимуществом стоимостью 1,5 млн. долларов.

Таким образом, на графике выплат Макса есть «плоский участок» между точками, соответствующими продаже компании за 1,5 млн. долларов и за 3 млн. долларов. В этом диапазоне Макс всегда получает 1,5 млн. долларов, а Сэм - сумму, соответствующую приросту цены продажи компании.

Это наверстывание - когда Сэм догоняет Макса, как только Макс получает назад все свои деньги. По завершении фазы наверстывания валовые (не чистые) суммы выплат, которые получают два участника, примерно равны.

Почему мы не видим ни одного из этих типов привилегированных акций у молодых публичных компаний? Вкратце, поскольку структуры с участием привилегированных акций несколько сложны, молодые публичные компании избегают их, фондовые рынки обычно ожидают, что компании имеют простое строение капитала, с участием только обыкновенных акций и долга.

Зрелые публичные компании, особенно компании, оказывающие финансовые услуги, часто имеют несколько слоев привилегированных акций во многих формах.

Андеррайтеры почти всегда настаивают на том, чтобы все привилегированные акции были конвертированы на момент IPO.

Чтобы избежать раунда переговоров, во время которого инвесторы потребуют компенсации за их конвертацию в обыкновенные акции, конвертируемые привилегированные акции обычно содержат условие обязательной конвертации, которое позволяет компании принудить инвесторов к конвертации в рамках гарантированного IPO определенного (согласованного) объема и цены.

Минимальный размер, необходимый для запуска такой конвертации, обычно достаточно значителен, чтобы обеспечить ликвидный рынок, а минимальная цена обычно в 2-3 раза превышает цену на момент инвестиций - этого вполне достаточно, чтобы гарантировать интерес инвестора к конвертации.

Конвертируемые привилегированные акции с правом участия

Конвертируемые привилегированные акции с правом участия - это конвертируемые акции с дополнительной характеристикой, подразумевающей, что в случае продажи или ликвидации компании держатель имеет право получить номинальную стоимость и их долю в акционерном капитале, как если бы акции были конвертированы; то есть он участвует в акционерном капитале даже после конвертации.

Как и конвертируемые привилегированные акции, эти инструменты имеют условие принудительной конвертации, которое срабатывает при публичном размещении.

В итоге мы имеем инструмент, который ведет себя как привилегированные акции с обязательным выкупом, когда компания является непубличной, и конвертируется в обыкновенные акции при публичном размещении, как показано в таблице ниже.

Таблица чистых выплат для структуры с участием конвертируемых привилегированных акций с правом участия.

|

Макс инвестирует 1,3 млн долл, за 49,95% |

|||

|

Конвертируемые привилегированные акции с правом участия |

|||

|

Стоимость сделки* |

|||

|

2 млн. долл. |

5 млн. долл. |

10 млн. долл. |

|

|

Макс |

0,249 долл. |

1,748 долл. |

4,245 долл. |

|

Сэм |

0,251 долл. |

1,752 долл. |

4,255 долл. |

* В отличие от структуры с привилегированными акциями с обязательным выкупом, конвертируемые привилегированные акции с правом участия превращаются в структуру с обыкновенными акциями после IPO.

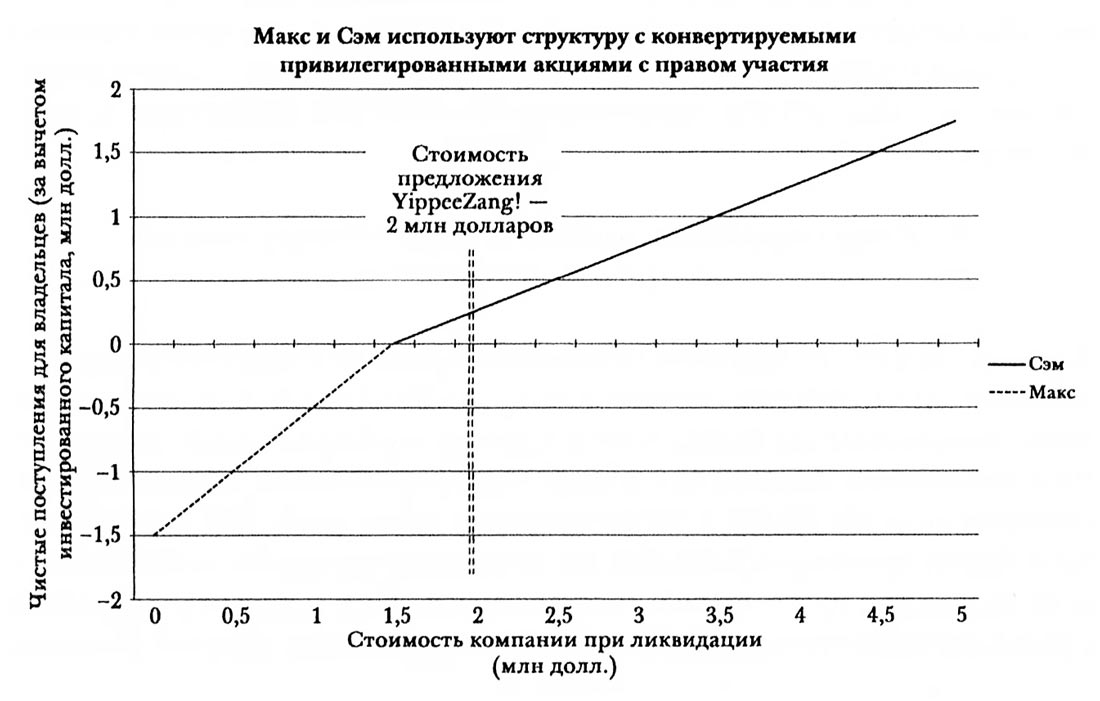

График чистых выплат для конвертируемых привилегированных акций с правом участия.

График чистых выплат для конвертируемых привилегированных акций с правом участия.

Несомненно, условие принудительной конвертации - основная причина использования конвертируемых привилегированных акций с правом участия вместо структуры с привилегированными акциями с обязательным выкупом и дешевыми обыкновенными акциями.

У конвертируемых привилегированных акций с правом участия нет такой неудобной характеристики как обязательная выплата частным инвесторам во время публичного размещения.

Эту черту обычно не любят андеррайтеры, поскольку легче продать новые публичные акции, если все поступления будут использованы для развития бизнеса компании, а не для выплат существующим акционерам.

Детали участия: изменение структуры контроля

Ключевое сопровождающее условие конвертируемых привилегированных акций с правом участия оговаривает, когда действует условие участия; Обычно в условии сказано «в случае продажи или ликвидации», и оно часто определяет ликвидацию как любое слияние или сделку, которая представляет собой изменение структуры контроля.

В результате сделка слияния между двумя непубличными компаниями может активировать этот пункт, если частная, продолжающая существование объединенная компания выпускает новые акции в обмен на существовавшие до слияния привилегированные акции приобретенной компании.

Держатели конвертируемых привилегированных акций с правом участия могут затем потребовать получения и новых акций, эквивалентных по номинальной стоимости старым привилегированным акциям, и участия в обыкновенных акциях новой компании, эквивалентного конвертированным акциям для держателей обыкновенных акций.

Это, в свою очередь, может привести к проблеме оценки соответствующих ценных бумаг, поскольку условие участия предполагает получение акций, оценка которых равна номинальной стоимости привилегированных акций.

Заметьте, что в такой сделке ликвидность как таковая не генерируется (денежные средства не меняют владельцев), поскольку она представляет собой обмен частными неликвидными ценными бумагами.