Базовые ценные бумаги в сделках прямого инвестирования

Обыкновенные акции являются базовой единицей собственности.

Они не подразумевают никаких специальных прав, кроме тех, которые зафиксированы в уставе и регламенте компании. Это ценные бумаги, которые обычно покупаются, когда брокеру отдается приказ купить биржевые акции.

Они дают держателю право собственности, которое второстепенно по отношению к

- (1) всем правительственным требованиям (читай: налогам),

- (2) всем регламентированным требованиям сотрудников (то есть пенсионным обязательствам),

- (3) всей торговой задолженности (дебиторской задолженности),

- (4) всей банковской задолженности

- и (5) всем формам привилегированных акций.

В частности, если компания будет ликвидироваться - или продаваться в рамках сделки по продаже активов, - держатели обыкновенных акций занимают последнее место в очереди на получение остаточной стоимости после всех этих других заинтересованных сторон, то есть они получат то, что останется после того, как будут удовлетворены все другие обязательства.

Обычно венчурные капиталисты не покупают обыкновенные акции. Основная причина проиллюстрирована следующим примером. У Сэма Флэша есть замечательная идея по созданию новой интернет-компании, и он идет к местному венчурному капиталисту Максу Финансу.

Сэм и Макс договариваются, что финансирование проекта до следующего момента существенного прироста стоимости составит 1,5 млн. долларов, затем договариваются, что структура собственности будет иметь вид 50,05/49,95, где контрольная доля будет принадлежать Сэму.

Но вопреки стандартным венчурным практикам, возможно, из-за высокой конкуренции в финансировании сделки Сэма, Макс соглашается на структуру, которая подразумевает 100% обыкновенных акций.

Таким образом, сразу же после закрытия сделки предполагаемая стоимость предприятия составляет 3 млн. долларов (поскольку рыночная цена, которую заплатил Макс, равнялась 1,5 млн. долларов за 49,95%), у предприятия были один сотрудник (Сэм) и один класс осязаемых активов (денежные средства) и некоторые неосязаемые активы (слайды Сэма в PowerPoint и бизнес-план).

В день закрытия сделки, когда они выходили из офиса юриста, Сэм столкнулся со своей давней подругой, Изабель Эмей-зинг, которая является вице-президентом, ответственным за развитие бизнеса YippeeZang! - публичной интернет-компании, оцененной на рынке в чуть более 12 млрд. долларов.

YippeeZang! нужны идеи и таланты для сохранения своей рыночной цены, поэтому Изабель отводит Сэма в сторону и предлагает ему 2 млн. долларов за новую компанию.

Предвидя возможность быстрого дохода, он изложил на бумаге свой бизнес-план, и, боясь, что YippeeZang! использует свои значительные ресурсы и влияние на рынке, чтобы обойти его, если он отклонит предложение, Сэм согласился.

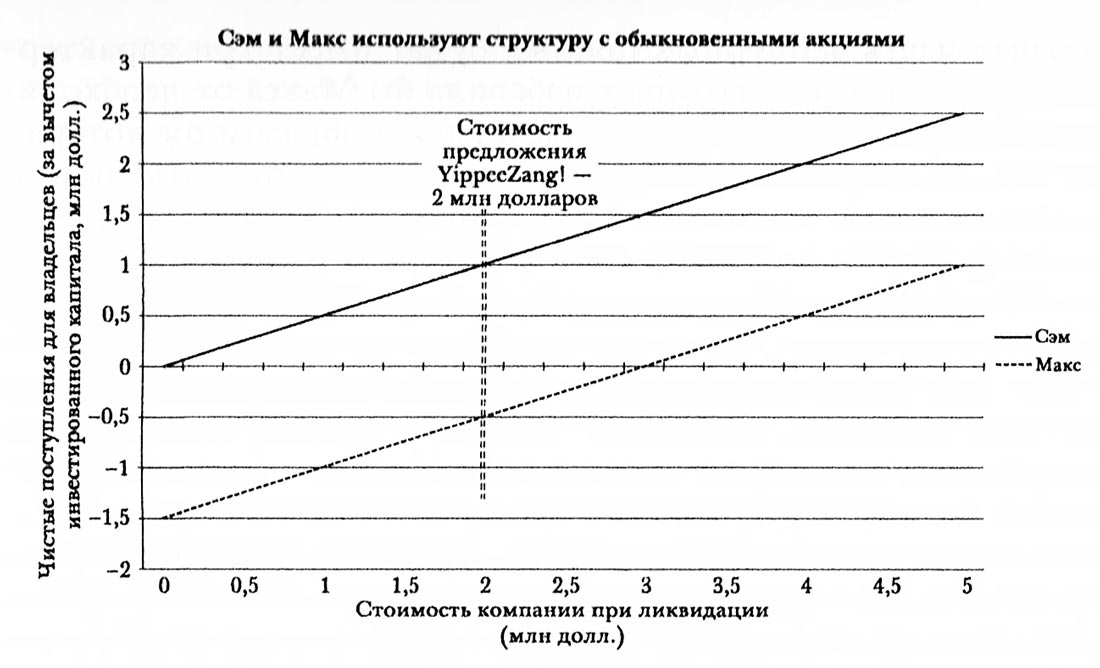

Как разделили пирог? (См. график выплат на и таблицу выплат ниже)

График выплат для структуры со 100% обыкновенных акций.

График выплат для структуры со 100% обыкновенных акций.

Таблица чистых выплат для структуры

со 100% обыкновенных акций.

|

Макс инвестирует 1,5 млн долл, за 49,95% |

|||

|

Структура с обыкновенными акциями |

|||

|

Стоимость сделки |

|||

|

2 млн. долл. |

5 млн. долл. |

10 млн. долл. |

|

|

Макс |

(0,501) долл. |

0,998 долл. |

3,495 долл. |

|

Сэм |

1,001 долл. |

2,503 долл. |

5,005 долл. |

Сэм и Макс получили по 1 млн. долларов от YippeeZang!, поэтому за несколько минут инвестиции Сэма выросли с нуля (акции за нематериальный вклад) до 1 млн. долларов, а инвестиции Макса упали с 1,5 млн. долларов (денежными средствами) до 1 млн. долларов.

Макс ничего не мог сделать во время этой сделки, поскольку Сэму принадлежало чуть больше акций и он мог проголосовать большинством голосов за продажу.

Заметьте, что YippeeZang! купила Сэма и его идею всего за 500 тыс. долларов, поскольку в конечном итоге они получили 1,5 млн. долларов за вычетом расходов на юристов, которые должна была уплатить компания Сэма.

Как Макс мог избежать такой ситуации?

Таблицы и графики выплат

Таблицы и графики выплат, такие как представленные в этой главе, показывают, сколько денежных средств может получить инвестор или класс ценных бумаг в случае продажи или ликвидации компании. В целом на графиках выплат представлен диапазон возможных значений оценки.

В нашем случае график показывает выплаты для стоимости компаний от нуля до 5 млн. долларов, которые получат Макс и Сэм в случае, если им обоим принадлежат обыкновенные акции. Мы показываем чистые выплаты - сумму дохода каждого инвестора за вычетом инвестированных долларов.

Мы по умолчанию используем таблицы чистых выплат, поскольку с точки зрения инвесторов, общий доход не так важен, как доход за вычетом инвестированных долларов (то есть прибыли и убытки).

Большая часть венчурных ценных бумаг имеет три характерные черты, любая из которых избавила бы Макса от необходимости объяснять своим партнерам, каким образом он потерял 500 тыс. долларов за один день:

- привилегированные акции;

- вестинг акций основателей, руководства и ключевых сотрудников;

- особые положения и положения о квалифицированном большинстве.

Мы кратко обсудим каждую черту, выделяя основные вариации, часто используемые на практике.

Эти три черты подкрепляют принцип поощрения за труд. Другими словами, активный инвестор меняет ежедневный контроль на защиту от снижения стоимости (привилегированные акции), а руководство поощряется за высокие результаты и получает неограниченный потенциал прибыли, если ему удается выгодно использовать предоставляемые возможности.

Тем не менее присутствует некий контроль (места в совете директоров, оговорки), который позволяет активному инвестору вмешаться и повернуть проект назад, если что-то идет не так.

Ключевой для всех этих структурных характеристик оказывается концепция зарабатывания предпринимателем акций через создание стоимости. В предыдущем примере Макс оценил компанию Сэма исходя из ее потенциальной стоимости, а не текущей стоимости реальных активов.

В идеальном, неизменяющемся мире деньги Макса могли быть введены в компанию Сэма именно в той пропорции, которой соответствовала создающейся стоимости и реализуемым расходам; однако в реальном мире предприниматели должны предоставлять финансирование еще до расходов - вице-президент по продажам обычно получает некоторую часть согласованной заработной платы до повышения продаж.

Более того, стоимость создается частями, совпадая с важными событиями, типа первого доказательства реализуемости продукции, первой отгрузки клиенту и крупных успехов на рынке.

Венчурный капитал соединяет такие события по приращению стоимости, но предприниматель не должен иметь возможности получить полную собственность на свою долю до тех пор, пока компания не вышла на обещанную стоимость.

Это основа типичных отступлений от описаний обыкновенных акций, используемых инвесторами, осуществляющими прямые инвестиции. В приведенном примере Сэм не заработал свою долю в акционерном капитале на момент выкупа компанией YippeeZang!, и это нарушило принцип вознаграждения за высокие результаты.

Макс оценил компанию Сэма исходя из её потенциальной будущей стоимости, а мгновенная продажа прекратила приращение стоимости еще до того, как оно началось.

В случае с обыкновенными акциями контроль в форме голосования в совете директоров, изменений в регламенте компании и даже выбора руководства совпадает с экономическими интересами.

Если одной стороне принадлежит 30% обыкновенных акций, значит, эта сторона владеет не только 30% экономической доли, но и 30% прав голоса, которые позволяют контролировать компанию.

В классической структуре сделок прямого инвестирования экономические доли отделяются от функций контроля.

На самом деле структурирование сделок в сфере прямого инвестирования преследует следующие цели:

- уравнять интересы обеих сторон, чтобы создать стоимость;

- обозначить принятие обеими сторонами определенных обязательств (обычно через вестинг, гарантии основных показателей и сравнительных показателей);

- прогнозировать необходимость будущего финансирования;

- оптимизировать передачу стоимости обеим сторонам по мере того, как растет стоимость самой компании.

Таким образом, практически во всех структурах сделок прямого инвестирования потенциал роста неограничен как для инвесторов в акции, так и для руководства.

Понятие равенства интересов важно для ценных бумаг, используемых в сделках прямого инвестирования, так же, как и для привлечения средств и инвестиций. Для ценных бумаг равенство интересов происходит как за счет условий, так и за счет структуры разделения базового собственного капитала компании.

С одной стороны, разделение собственного капитала частично основывается на прогнозируемом потенциале бизнеса, его будущих денежных потоках и успехе, которого удалось достигнуть к настоящему моменту, - все это, вместе взятое, призвано привлечь инвесторов, если разделение дает инвестору достаточно большую долю в будущей стоимости компании, чтобы компенсировать ему потенциальные риски.

С другой стороны, разделение основного капитала должно дать достаточно будущей стоимости предпринимателю, чтобы у него было достаточно стимулов продолжать эффективно работать.

Мы увидим, что условия ценных бумаг, используемых в сделках прямого инвестирования, могут изменить разделение будущей стоимости между инвестором и предпринимателем с учетом стоимости на выходе, корректируя разделение собственного капитала таким образом, чтобы снизить риск потери всех денег для инвестора, одновременно сохраняя потенциал неограниченного вознаграждения для руководства.