Расчетная оценка запасов по методу розничных цен

Метод розничных цен - это метод оценки запасов, применяемый в розничной торговле, в соответствии с которым розничная стоимость запасов уменьшается на величину, выражающую отношение себестоимости к розничной цене.

Существует две основные причины его использования.

Во-первых, руководство требует подготовки финансовой отчетности с периодичностью по меньшей мере раз в месяц; и так как проведение инвентаризации требует времени и больших затрат, то вместо нее используется метод розничных цен для оценки величины запасов, имеющихся в наличии.

Во-вторых, так как обычно товары в магазине розничной торговли имеют ценники или универсальные товарные коды, то обычной практикой является проведение инвентаризации по розничной стоимости, указанной в этих ценниках и кодах, и уменьшение общей стоимости до себестоимости с использованием метода розничных цен.

Термин «по розничной стоимости» означает величину запасов по указанным продажным ценам статей запасов.

Когда используется метод розничных цен для расчетной оценки запасов на конец периода, учетные записи должны отражать запасы на начало периода по себестоимости и по розничной стоимости.

Учетные записи также должны отражать количество товаров, приобретенных в течение периода, и по себестоимости и по розничной стоимости. Чистые продажи по розничной стоимости, конечно, представляют собой сальдо счета «Продажи» за вычетом возвратов и уценок.

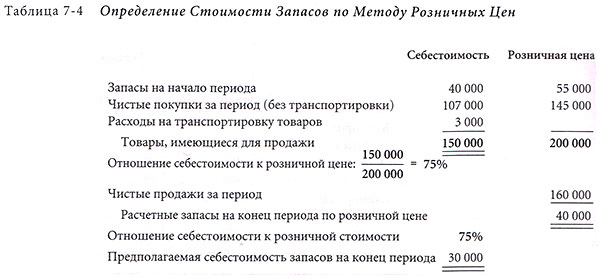

Простой пример использования метода розничных цен показан в таблице 7-4 .

Товары, имеющиеся в наличии для продажи, определяются по себестоимости и по розничной стоимости следующим образом: указываются запасы на начало периода и чистые приобретения за период по себестоимости и по ожидаемой продажной цене товаров, прибавляются расходы на транспортировку в колонку себестоимости и подводятся итоги.

Соотношение этих двух сумм (себестоимости к розничной цене) дает расчетную оценку себестоимости каждой денежной единицы суммы розничных продаж.

Затем определяется предполагаемая розничная стоимость запасов на конец периода путем вычета продаж за период из розничной цены товаров, имевшихся в наличии для продажи в течение периода.

Розничная стоимость запасов затем пересчитывается в себестоимость на основе соотношения себестоимости к розничной стоимости.

Себестоимость запасов на конец периода также можно оценить, применив соотношение себестоимости и розничной стоимости к общей розничной стоимости, полученной в результате физического подсчета запасов на конец периода.

Применение метода розничных цен на практике зачастую представляется более затруднительным, чем в данном простом примере из-за таких сложностей, как изменения розничных цен, происходящие в течение года, различные наценки на разные виды товаров и меняющиеся объемы продаж для разных видов товаров.