IFRS S2 - Как раскрывать информацию о климате?

Применение стандарта МСФО (IFRS) S2 для раскрытия связанной с климатом информации: что и как включать в раскрытия, раскрытие климатической устойчивости, классификация и оценка парниковых газов, отраслевые требования к отчетности.

Раскрытие связанной с климатом информации, предписанное стандартом МСФО (IFRS) S2, распространяется буквально на каждую отдельную компанию без исключения (конечно, в тех юрисдикциях, где применяется МСФО и утверждены стандарты S1 и S2).

Это звучит как сильное утверждение, и далее мы объясним, насколько оно обосновано.

Стандарты МСФО (IFRS) S1 и МСФО (IFRS) S2 функционируют как единый пакет правил. Они переплетены, работают совместно, и вам необходимо применять требования обоих стандартов.

Основы стандарта МСФО (IFRS) S1 «Общие требования к раскрытию финансовой информации, связанной с устойчивым развитием» описаны здесь.

Теперь посмотрим на его «близнеца», МСФО (IFRS) S1 «Climate-related Disclosures», что означает «Раскрытие информации, связанной с климатом».

1. Что представляет собой стандарт IFRS S2?

МСФО (IFRS) S2 требует, чтобы вы раскрывали существенную информацию о рисках, связанных с климатом, а именно:

- Физические риски, такие как риски, возникающие в результате неблагоприятного воздействия экстремальной погоды, и

- Риски перехода, например, связанные с политическими событиями и изменениями в технологиях, которые могут повлиять на то, как компания будет вести свой бизнес в будущем.

Кроме того, вам необходимо предоставлять информацию о возможностях, связанных с климатом.

В отличие от рисков, возможности - это потенциальные положительные последствия изменения климата для компании, например, выгодный переход на источники энергии с низким уровнем выбросов, разработка новых продуктов и услуг и т.д.

Вся эта информация важна для инвестора, поскольку позволяет понять, как компания зависит от изменения климата.

[см. параграф IFRS S2:3]

2. Как и где вы должны предоставлять информацию в соответствии с МСФО (IFRS) S2?

Это устанавливает общий стандарт МСФО (IFRS) S1.

Если вкратце, вы должны предоставлять только уместную и существенную информацию, которая влияет на вашу компанию.

Но не всю подобную информацию.

И вы обязательно должны предоставить эту информацию в финансовом отчете общего назначения вместе и одновременно с основной финансовой отчетностью.

3. Каковы ключевые раскрытия информации согласно IFRS S2?

Компания должна раскрыть информацию, которую можно разделить на две основные категории:

Стратегия, руководство и управление рисками, специфически связанные с климатом:

- Стратегия и принятие решений;

- Текущие и ожидаемые финансовые последствия;

- Устойчивость к климату (см. подробнее об этом далее)

Показатели и цели, связанные с климатом:

- Выбросы парниковых газов, отнесенные к Категориям (Scopes) 1-3 (см. подробнее об этом далее)

- Раскрытие отраслевой информации

- Связанные с климатом цели.

[см. параграф IFRS S2:5]

Ключевые раскрытия информации в соответствии с IFRS S2.

Поскольку некоторые из этих пунктов могут показаться знакомыми, сосредоточимся на наименее знакомых.

4. Что такое устойчивость к климату?

Устойчивость к климату или климатическая устойчивость (climate resilience) - это устойчивость стратегии и бизнес-модели компании к изменениям, событиям и неопределенностям, связанным с климатом.

Здесь вам нужно будет использовать анализ связанных с климатом сценариев, чтобы сформировать ваши раскрытия о климатической устойчивости, но МСФО (IFRS) S2 не сообщает вам, какие сценарии вы должны использовать.

Таким образом, раскрытие климатической устойчивости для конкретной компании зависит от выбора подходящего сценария, и вам также потребуется предоставить информацию, которую вы использовали при выборе сценария, включая ваши допущения.

Например, вы можете описать в раскрытии количественный сценарий или даже сложное статистическое моделирование.

МСФО (IFRS) S2 требует использования метода для анализа связанных с климатом сценариев, который соразмерен с обстоятельствами компании. Чтобы выбрать этот метод, вы должны оценить:

- Воздействие на компанию рисков и возможностей, связанных с климатом (чем сильнее воздействие, тем более точный или сложный анализ сценариев потребуется).

- Трудовые навыки, возможности и ресурсы компании, доступные для этого анализа сценариев.

[см. параграф IFRS S2:22]

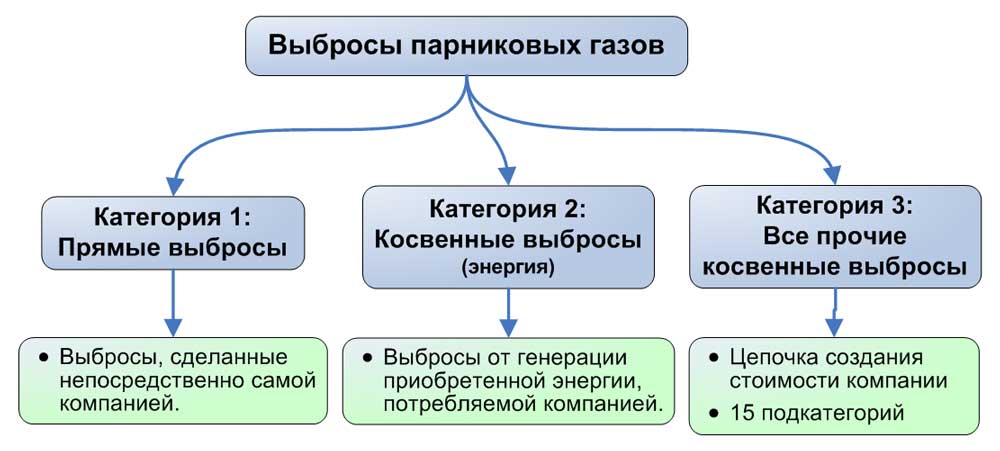

5. Что такое выбросы парниковых газов, отнесенные к категориям 1-3?

Вы должны раскрывать информацию как о прямых, так и косвенных выбросах парниковых газов (GHG, greenhouse gases emissions), которые охватывают три категории:

- Категория 1 (Scope 1): Прямые выбросы.

- Категория 2 (Scope 2): Косвенные выбросы от генерации приобретенной энергии, потребляемой компанией.

- Категория 3 (Scope 3): Все прочие косвенные выбросы, возникающие в цепочке создания стоимости компании - здесь перечислены 15 подкатегорий этих выбросов.

[см. параграф IFRS S2:29]

Категории выбросов парниковых газов согласно IFRS S2.

Чтобы оценить выбросы парниковых газов, компания должна применять Корпоративный стандарт протокола парниковых газов (GHG Protocol Corporate Standard).

Если вы используете другой метод, вы можете применять его в течение первого года после принятия IFRS S2, но в дальнейшем вам следует переключиться на Корпоративный стандарт протокола парниковых газов.

6. Почему IFRS S2 применяется к каждой компании?

Частичный ответ на этот вопрос приведен выше, но это нужно подчеркнуть.

Даже если ваша компания не производит выбросы напрямую, вам также необходимо отчитываться о косвенных выбросах.

Итак, вы покупаете электричество? Из каких источников?

Если это не исключительно зеленая энергия, то вам необходимо рассчитать косвенные выбросы, вызванные вашими покупками.

Конечно, IFRS S2 - не только про выбросы, но и один пример того, как выбросы могут повлиять на вашу компанию.

7. Работаете в банке или в другом финансовом учреждении?

Тогда берегись:

Одной из подкатегорий выбросов, входящих в Категорию 3 (Scope 3) являются так называемые финансируемые выбросы - это выбросы, которые банки и инвесторы финансируют с помощью своих кредитов и инвестиций.

Например, если вы работаете в банке, который предоставил кредит другой компании, генерирующей выбросы, этот банк должен включать выбросы, генерируемые его заемщиком, в состав Категории 3 выбросов парниковых газов в своем отчете об устойчивом развитии.

Как вы можете видеть, банку придется собрать информацию о косвенных выбросах заемщиков.

8. Каковы отраслевые требования?

IFRS S2 требует отчитываться об определенных отраслевых показателях, которые связаны с общими бизнес-моделями и деятельностью в конкретной отрасли.

Вы можете найти подробную информацию о конкретных отраслях в Отраслевых рекомендациях по применению IFRS S2 - «Industry-based guidance on implementing IFRS S2 Climate-related disclosures».

Это руководство действительно обширное - на более чем 500 страницах вы можете найти подробности применения стандарта для финансового сектора, сектора потребительских товаров, сектора услуг и т.д.

9. Когда нужно применять IFRS S2?

Оба стандарта, IFRS S1 и IFRS S2, обязательны к применению для годовых отчетных периодов, начинающихся 1 января 2024 года или позже (конечно, если они утверждены в вашей юрисдикции).

[см. параграф IFRS S2:C1]

Чтобы осуществить безболезненный переход, следует наладить процессы мониторинга для сбора необходимых данных о выбросах парниковых газов.