IFRS 17 - Как учитывать договоры страхования?

Учет договоров страхования по стандарту МСФО (IFRS) 17: общие положения, признание и оценка, обзор моделей оценки, подход к распределению страховых премий, модификация и прекращение признания, а также представление и раскрытие информации о договорах страхования.

Стандарт МСФО (IFRS) 17 был выпущен в 2017 году и применяется к периодам, начинающимся с 1 января 2023 года или позже.

Он заменил «временный» стандарт МСФО (IFRS) 4 «Договоры страхования», который больше не применяется.

Общие положения стандарта.

Цель IFRS 17.

МСФО (IFRS) 17 устанавливает принципы признания, оценки, представления и раскрытия договоров в рамках области применения IFRS 17 (см. ниже).

Цель состоит в том, чтобы убедиться, что организации предоставляют уместную информацию, достоверно представляющую договоры страхования.

[см. параграф IFRS 17:1]

Область применения IFRS 17: к каким статьям применяется стандарт?

Есть распространенное заблуждение, что МСФО (IFRS) 17 применяется ко всем страховым компаниям.

На самом деле, это так лишь частично.

МСФО (IFRS) 17 применяется к следующим типам договоров страхования, независимо от того, кто их выпустил:

- Страховые договоры, в том числе договоры перестрахования;

- Удерживаемые организацией договоры перестрахования; и

- Инвестиционные договоры с условиями дискреционного участия, если организация также выпускает страховые договора.

В результате, если какая-либо организация выпускает договор страхования, то она должна применять МСФО (IFRS) 17.

И договор не обязательно должен формально называться «договором страхования» - если он соответствует определению IFRS 17, то к нему должен применяться стандарт.

Кроме того, следует отметить, что МСФО (IFRS) 17 не применяется к удерживаемым договорам страхования.

Если вы приобрели страховой полис, чтобы покрыть свой собственный риск, то вам не нужно применять IFRS 17.

[см. параграф IFRS 17:3]

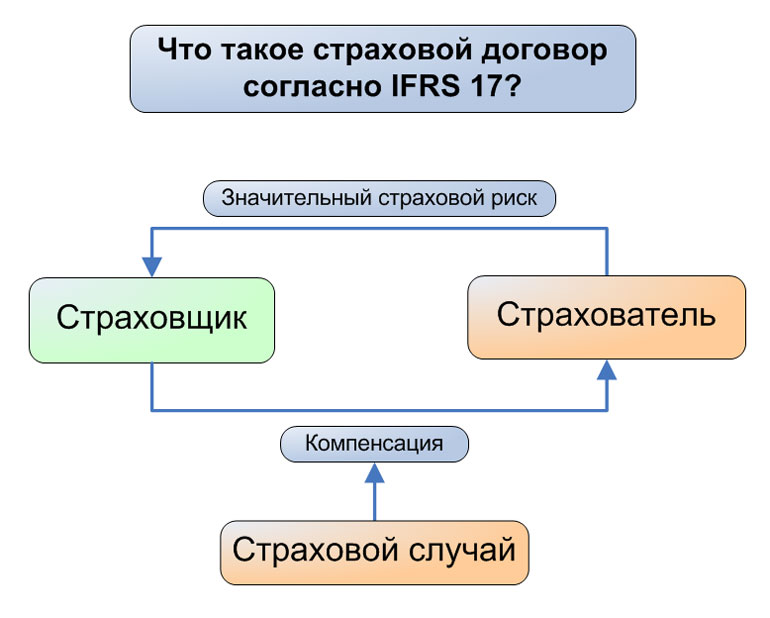

Определение: Что такое договор страхования?

Договор страхования (insurance contract) - это договор, согласно которому одна сторона (страховщик) принимает на себя значительный страховой риск от другой стороны (страхователя), соглашаясь выплатить компенсацию владельцу полиса, если указанное будущее событие, в наступлении которого нет уверенности (страховой случай) отрицательно повлияет на страхователя.

[см. IFRS 17:Приложение А]

Что такое договор страхования согласно IFRS 17?

Ключевыми элементами договора страхования являются:

- Значительный страховой риск; и

- Страховой случай.

Выделение составляющих из договора страхования.

Страховой договор может содержать некоторые другие составляющие, кроме страховки.

Этими компонентами могут быть:

- Встроенный производный инструмент - в этом случае нам нужно отделить его и учитывать встроенный производный инструмент в соответствии со стандартом МСФО (IFRS) 9 «Финансовые инструменты», если соблюдены его критерии;

- Инвестиционная составляющая. Если она:

- отличима: нужно отделить ее и применить к ней МСФО (IFRS) 9;

- не отличима: весь договор учитывается в соответствии с МСФО (IFRS) 17, но нужно исключать результаты инвестиционной составляющей из результатов страхования.

- Отличимые товары или услуги - отделить их и учитывать в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями».

[см. параграф IFRS 17:10]

Уровень агрегирования договоров страхования.

МСФО (IFRS) 17 требует, чтобы страховщики оценивали страховые договора и их прибыльность на уровне портфелей или групп договоров.

То есть, не на уровне отдельных договоров (если нет некоторого значительного договора страхования, который управляется отдельно от других).

Следовательно, страховщик должен определить уровень агрегирования (группировки) договоров страхования.

Как это сделать:

Шаг 1: Назначить договор страхования конкретному портфелю при первоначальном признании. Здесь портфель представляет собой более крупную группировку договоров с аналогичными рисками, которые управляются совместно.

Например, это может быть группировка по различным страховым продуктам - портфель договоров автострахования или портфель договоров страхования жизни.

Шаг 2: Разделите этот портфель как минимум на три группы в соответствии с минимальными требованиями в МСФО:

- Договоры, которые являются обременительными на момент начала их действия;

- Договоры без существенной возможности стать обременительными впоследствии, после первоначального признания;

- Другие оставшиеся договоры (которые являются прибыльными).

Шаг 3: Создавайте отдельные группы тех же портфелей, по крайней мере, ежегодно, поскольку МСФО (IFRS) 17 запрещает включать договоры, выпущенные более одного года назад, в ту же группу.

Ежегодное создание групп для портфеля договоров страхования недвижимости.

[см. параграф IFRS 17:14]

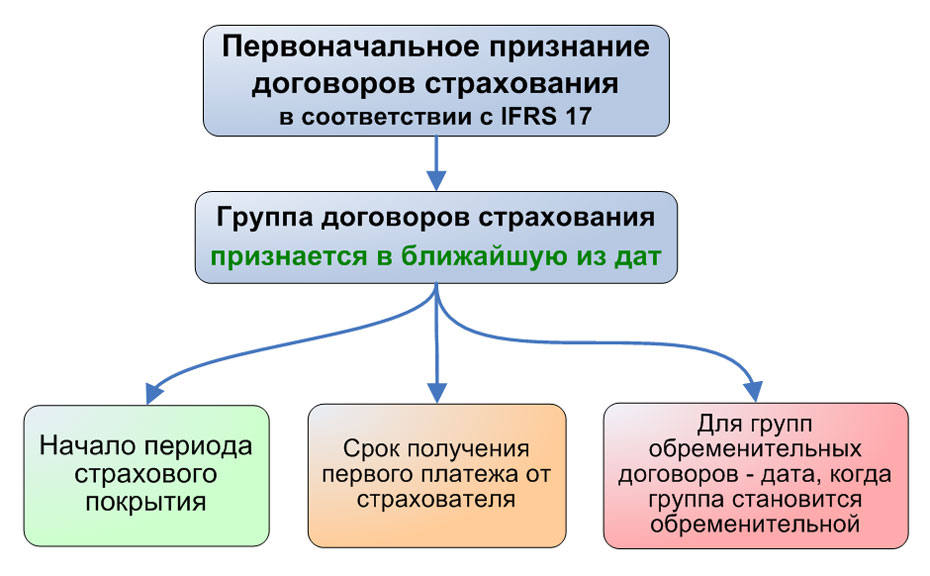

Признание: когда признавать договоры страхования?

Группа договоров страхования должна быть признана в ближайшую из следующих трех дат:

[см. параграф IFRS 17:25]

- Начало периода страхового покрытия;

- Срок получения оплаты от страхователя (если договор не устанавливает эту дату, то ею считается дата поступления первого платежа);

- Для групп обременительных договоров - дата, когда группа становится обременительной или убыточной.

Первоначальное признание договоров страхования в соответствии с IFRS 17.

Оценка договоров страхования.

МСФО (IFRS) 17 предусматривает несколько моделей оценки для различных типов страховых договоров:

- Общая модель;

- Упрощенная модель, называемая подходом на основе распределения премии;

- Подход переменного вознаграждения;

- Общая модель с модификациями, применимыми к определенным типам договоров.

Общая модель: применима ко всем страховым договорам (с некоторыми исключениями).

Основным принципом общей модели является:

- Признание убытка по обременительным договорам сразу в составе прибыли или убытка; и

- Признание прибыли по другим договорам в течение периода страхового покрытия, а не сразу при первоначальном признании.

Согласно общей модели группа страховых договоров оценивается как общая сумма:

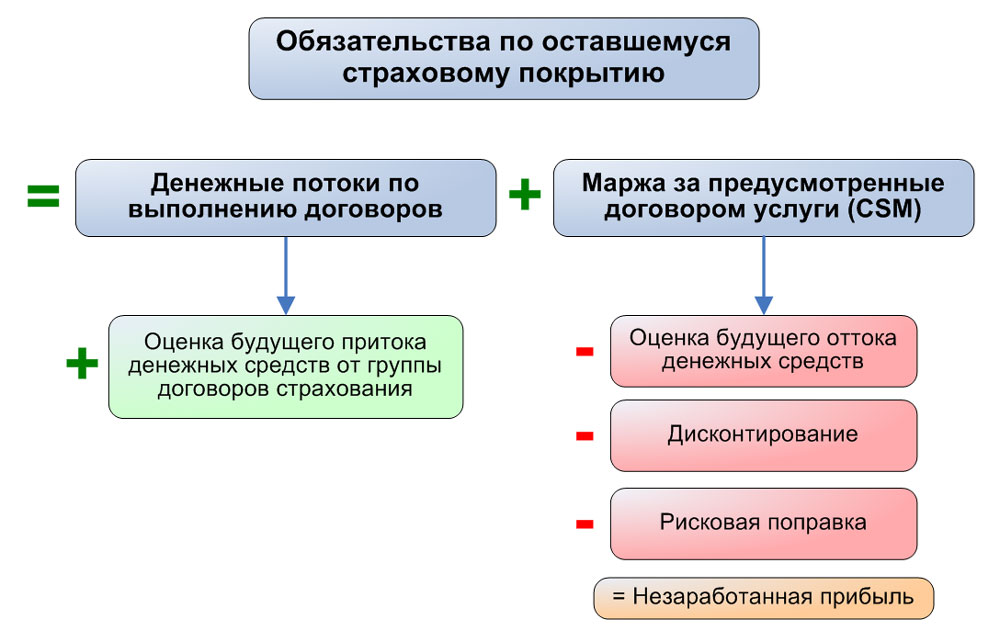

- Обязательств по оставшейся части покрытия: фактически, это обязательства по страховому покрытию, с отчетной даты по дату окончания периода покрытия. Это будущие страховые услуги;

- Обязательств по понесенным страховым убыткам: это обязательства по прошлым страховым услугам - по страховым убыткам, понесенным в период с момента первоначального признания по отчетную дату.

Общая модель оценки договоров страхования согласно МСФО (IFRS) 17.

Первоначальная оценка согласно общей модели:

При первоначальном признании, прошлых обязательств нет, поэтому обязательства по понесенным страховым убыткам равны нулю.

Обязательства по оставшейся части страхового покрытия рассчитываются как сумма:

- Денежные потоки по выполнению договоров - они включают в себя:

- Оценки будущих денежных притоков и оттоков, например, страховые взносы, выплаты по страховым убыткам, затраты на обслуживание страховых убытков и т.д.;

- Корректировку, учитывающую временную стоимость денег и финансовые риски, связанные с будущими денежными потоками - дисконтирование до приведенной (текущей) стоимости;

- Рисковую поправку на нефинансовый риск.

- Маржу за предусмотренные договором услуги, которая при первоначальном признании оценивается как:

- Отрицательная стоимость денежных потоков по выполнению договоров для необременительных договоров;

- Ноль для обременительных контрактов.

[см. параграф IFRS 17:32]

Обязательства по оставшейся части страхового покрытия.

- Ноль, если договоры не обременительны;

- Обязательства по договорам страхования, которые равны чистым оттокам денежных средств, если договоры обременительны.

Здесь можно ознакомиться с практическим примером первоначальной оценки договоров страхования в соответствии с МСФО (IFRS) 17.

Последующая оценка в соответствии с общей моделью:

Впоследствии договоры страхования оцениваются как сумма:

- Обязательств по оставшейся части страхового покрытия, которое является суммой:

- Денежных потоков по выполнению договоров, связанных с будущими страховыми услугами, и

- Остатком маржи за предусмотренные договором услуги (которая будет отнесена на прибыль или убыток в будущих периодах).

- Обязательств по понесенным страховым убыткам, которые равны денежным потокам по выполнению договоров, связанным с прошлыми страховыми услугами.

Последующая оценка договоров страхования в соответствии с общей моделью IFRS 17.

Подход на основе распределения премии.

Подход на основе распределения премии (PAA, premium allocation approach) - это упрощенная модель для оценки договоров страхования.

Это необязательный к применению подход.

[см. параграф IFRS 17:53]

PAA может применяться, только если выполнены следующие условия:

- Обязательство по оставшейся части страхового покрытия в соответствии с этим подходом не имеет существенных отличий от обязательств по оставшейся части страхового покрытия в соответствии с общей моделью, поэтому вам нужно будет проверить и сравнить эти обязательства; или

- Если период страхового покрытия всех договоров в группе составляет один год или менее.

Первоначальная оценка согласно PAA:

Обязательство по оставшейся части страхового покрытия - это сумма:

- Премий, полученных при первоначальном признании; минус

- Любых аквизиционных денежных потоков на эту дату.

Обязательства по понесенным страховым убыткам при первоначальном признании равны нулю.

Последующая оценка согласно PAA:

- Обязательства по оставшейся части страхового покрытия на конец отчетного периода равны сумме следующих составляющих:

- Обязательства по оставшейся части страхового покрытия, перенесенные на начало отчетного периода; плюс

- Страховые премии, полученные за отчетный период; минус

- Аквизиционные денежные потоки за период; плюс

- Амортизация аквизиционных денежных потоков в отчетном периоде; плюс

- Корректировки компонента финансирования (для договоров со сроком более 1 года); минус

- Сумма, признанная в качестве страховой выручки за услуги, оказанные в этот период; минус

- Часть инвестиционной составляющей, которая была выплачена или переведена в состав обязательств по понесенным страховым убыткам.

Обязательства по понесенным страховым убыткам рассчитываются так же, как и в общей модели.

Другие модели оценки.

Стандарт МСФО (IFRS) 17 требует применения других моделей оценки следующим образом:

- Подход на основе распределения премии: для договоров страхования с условиями прямого участия;

- Общая модель с модификациями: для удерживаемых договоров перестрахования.

Модификации и прекращение признания.

Модификации договоров страхования.

Если стороны вносят изменения в договор страхования и модификация является существенной, то организация должна:

- Прекратить признание первоначального договора; и

- Признать модифицированный договор страхования как новый.

МСФО (IFRS) 17 содержит руководство о том, как определить, является ли модификация существенным изменением.

[см. параграф IFRS 17:72]

Прекращение признания договоров страхования.

Признание договора страхования должно быть прекращено, когда:

- Он погашен; или

- Выполнены условия для существенных модификаций договора (см. выше).

[см. параграф IFRS 17:74]

Представление и раскрытие информации.

Представление договоров страхования в отчетности.

Представление описывает, как показывать цифры, связанные с договорами страхования, в финансовой отчетности.

В отчете о финансовом положении необходимо представить:

- Активы по договорам страхования;

- Активы по договорам перестрахования;

- Обязательства по договорам страхования;

- Обязательства по договорам перестрахования;

[см. параграф IFRS 17:78]

В отчете о прибыли или убытке и прочем совокупном доходе организация представляет:

- Результат оказания страховых услуг, включающий:

- выручку от страховых услуг и

- расходы от страховых услуг;

- Финансовые доходы или расходы по страхованию.

[см. параграф IFRS 17:80]

|

Активы |

|

Активы по договорам страхования |

|

Активы по договорам перестрахования |

| ... |

|

Обязательства |

|

Обязательства по договорам страхования |

|

Обязательства по договорам перестрахования |

| ... |

|

Выручка от страховых услуг |

|

Расходы от страховых услуг |

|

Результат оказания страховых услуг |

|

Финансовые доходы или расходы по страхованию. |

|

Чистая прибыль или убыток от финансовых доходов или расходов |

|

... |

|

Чистая прибыль или убыток за период |

Раскрытие информации, связанной с договорами страхования.

МСФО (IFRS) 17 требует всестороннего раскрытия сумм, связанных с договорами страхования.

[см. параграф IFRS 17:93]

Эти раскрытия можно сгруппировать по нескольким категориям:

- Суммы, признанные в финансовой отчетности и связанные с договорами страхования: здесь необходимо раскрыть качественную и количественную информацию о суммах. Основным методом этого раскрытия является сверка, которое показывает, как чистая балансовая сумма договоров страхования изменилась в течение периода.

- Значительные суждения при применении IFRS 17: Методы и процессы оценки договоров страхования и определения исходных данных для оценки;

- Характер и степень рисков, связанных с договорами страхования.

Стандарт МСФО (IFRS) 17 довольно сложен, потому что он применяется к сложным и неопределенным операциям. Учет этих операций включает в себя множество оценок и расчетов, часто выполняемых актуариями.