Природа отраслевых циклов прямого инвестирования

Отправной точкой нашей дискуссии является природа циклов в отрасли прямых инвестиций. В литературе предполагается, что в венчурных фондах и фондах кредитного выкупа существуют, по крайней мере, три широкие области, в которых проявляются отраслевые циклы.

К ним относятся объем привлеченных денежных средств, объем инвестиций и результаты произведенных вложений. В данном разделе мы и рассматриваем эти закономерности.

Циклы и привлечение средств фондами

Безусловно, общий объем прямых инвестиций в разных странах определяется воздействием большого количества факторов. Однако в тех случаях, когда речь заходит об объемах средств, мобилизованных венчурными и выкупными фондами, исследователи «указывают пальцем» на одно ключевое соображение - воздействие публичных рынков.

У нас есть несколько причин полагать, что публичные рынки должны иметь значение для изменения уровня привлечения средств в отрасли прямых инвестиций. Периоды стремительно растущих цен на акции ассоциируются с увеличением количества первичных размещений акций.

В результате для групп прямых инвестиций облегчается задача по «передаче» компаний на публичные рынки. Кроме того, высокие цены на акции часто ассоциируются с увеличением количества поглощений частных фирм публичными компаниями, во многих случаях с использованием вторыми своих собственных акций.

Столь благоприятные внешние условия способствуют подъему прямых инвестиций тремя способами:

- Простые партнеры повышают норму инвестиций. После того как группа прямых инвестиций решила выйти из капитала той или иной фирмы, проводится первичное размещение акций (IPО) второй. Вскоре после этого группа продает принадлежащие ей акции фирмы и возвращает полученные денежные средства инвесторам.

С другой стороны, она имеет возможность просто распределить акции новых торгуемых на бирже фирм между простыми партнерами. Отсюда в «горячие периоды» с большим количеством IPO и поглощений простые партнеры получают от венчурных фондов значительные денежные средства.

Если институциональные инвесторы настроены на сохранение постоянной доли своих активов, размещенных в непубличных акциях (как обсуждалось рании, многие из них устанавливают постоянные целевые показатели), для того чтобы сохранить этот уровень, им потребуется увеличить объем инвестиций.

В результате простые партнеры - и институции, и частные лица - должны повысить свои нормы инвестиций. - Все инвесторы выбирают, один и тот же «горячий» сектор. Инвесторы могут прийти к заключению (как мы еще увидим, ошибочному), что хорошие времена будут длиться вечно, и ринуться в категорию, которая демонстрировала наилучшие результаты в прошлом.

Как представляется, данная догоняющая тенденция - или «инвестирование, заглядывая в зеркало заднего вида» - является устойчивой поведенческой характеристикой многих институтов и движущей силой колебаний столь разных, казалось бы, активов как индийские акции и американские долговые обязательства, обеспеченные залогом кредитных активов. - Да продлятся хорошие времена. Если отдельная группа не так давно осуществила ряд выходов из капитала компаний по привлекательным оценкам, у нее часто возникает желание создать новый фонд, чтобы использовать преимущество «красивого» послужного списка.

С другой стороны, в периоды падения оценок фондового рынка в игру вступает обратная динамика.

В случае резкого снижения стоимости портфеля прямых инвестиций, принадлежащего некоему институту, он имеет возможность ограничить свои новые обязательства относительно прямых инвестиций с целью сохранения заданных пропорций распределения инвестиций в активы различных видов.

Такого рода поведение (иногда его называют «эффектом знаменателя») является преобладающим в периоды экономических спадов, поскольку группы прямых инвестиций стремятся не допустить резкой переоценки своих портфелей.

В это время у отдельных групп прямых инвестиций отсутствуют поводы для превознесения собственных достижений, и они могут отложить привлечение средств в новые фонды до лучших времен.

Привлечение денежных средств

отраслью прямых инвестиций и публичные рынки.

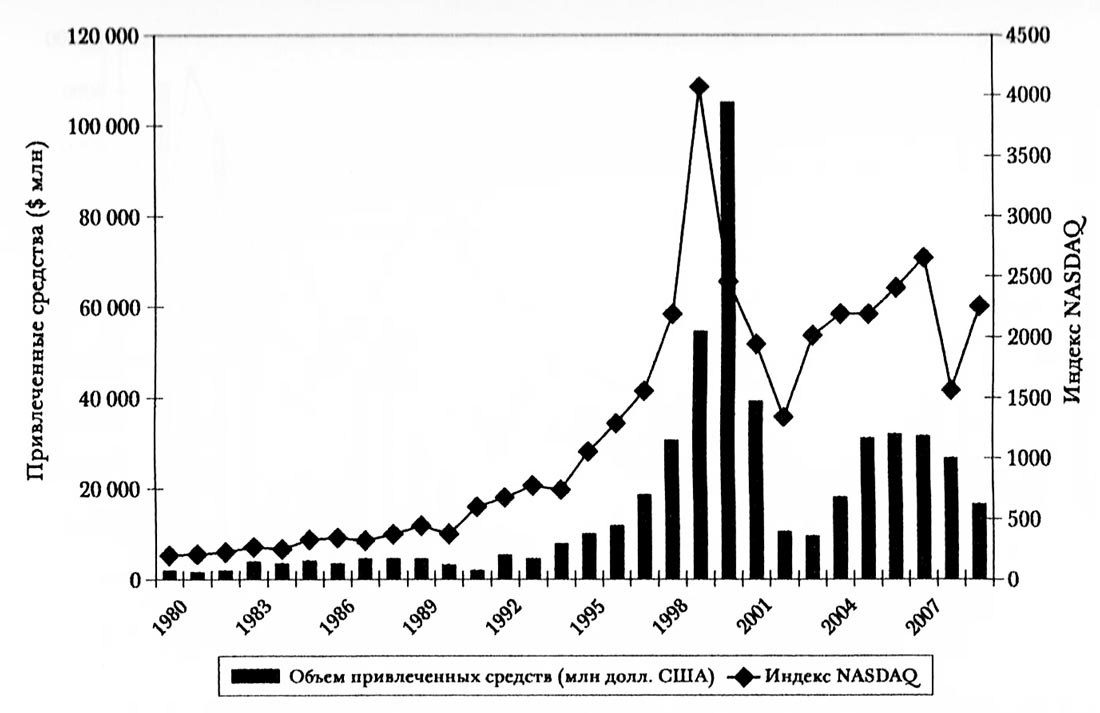

(а) Привлечение средств американскими фондами венчурного капитала и индекс NASDAQ.

(а) Привлечение средств американскими фондами венчурного капитала и индекс NASDAQ.

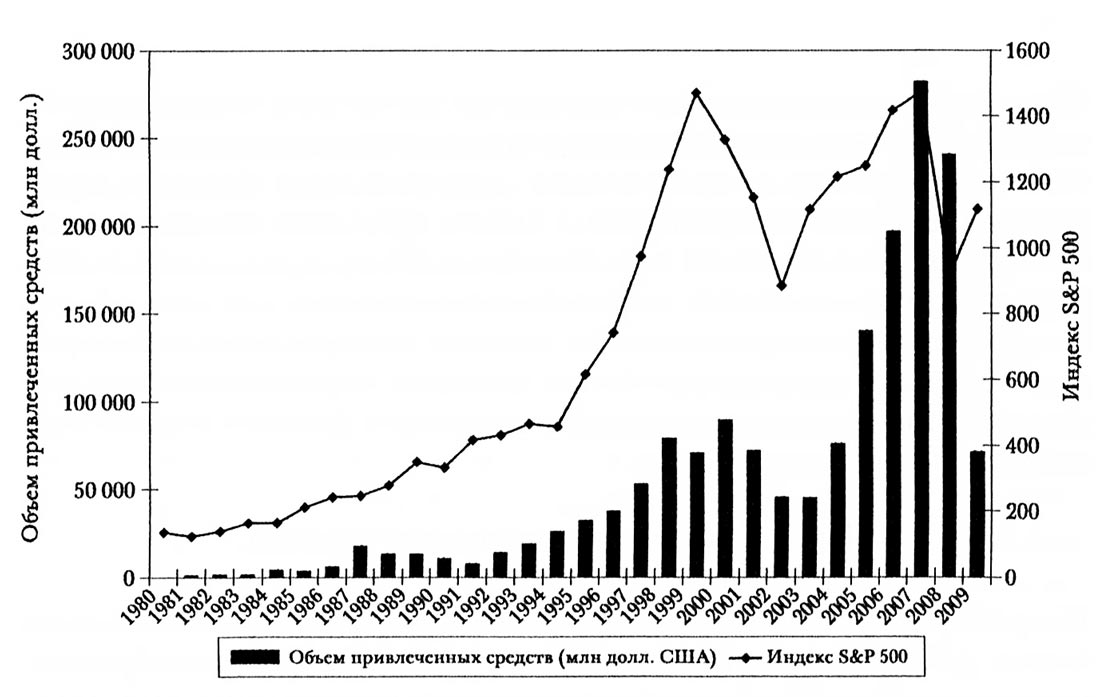

(б) Привлечение средств фондами кредитного выкупа США и индекс S&P 500.

(б) Привлечение средств фондами кредитного выкупа США и индекс S&P 500.

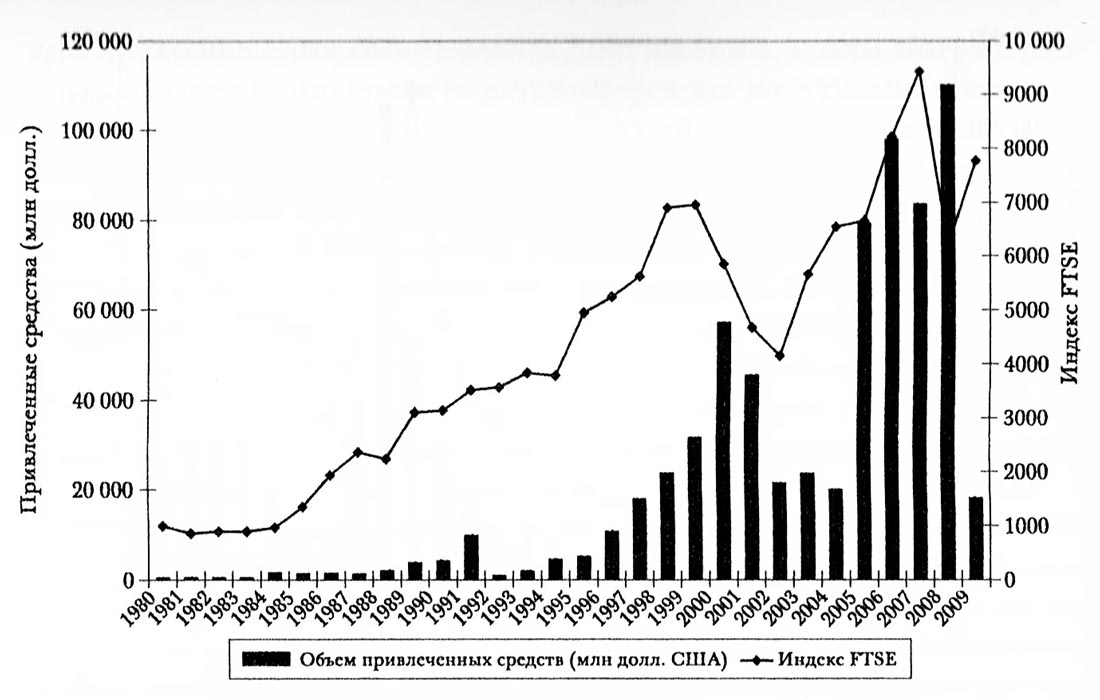

(в) Привлечение средств европейскими фондами прямых инвестиций и индекс FTSE 100.

(в) Привлечение средств европейскими фондами прямых инвестиций и индекс FTSE 100.

Базисные отношения могут быть поняты из трехчастного рисунка, приведённого выше. В части:

- (а) отображаются отношения между мобилизацией денежных средств венчурными фондами США и индексом NASDAQ,;

- в части (б) - между объемом американских выкупных фондов и фондовым индексом крупнейших по капитализации компаний Standard&Poor’s 500;

- в части (в) - между агрегированным объемом привлеченных средств европейскими фирмами прямых инвестиций и индексом Financial Times Stock Exchange (FTSE) 100.

В каждом из этих случаев мы наблюдаем сильную положительную корреляцию.

Далее мы рассмотрим две публикации, в которых строго анализируются эти закономерности, а также демонстрируются отношения между показателями. Авторами первой из них являются Пол Гомперс и Джош Лернер.

Исследователи изучают мобилизацию средств только в американские венчурные фонды на агрегированном уровне и на уровне отдельных групп. Авторы приходят к выводу, что результаты деятельности фонда - в первую очередь, преобразование формы собственности компаний в публичную - является важнейшей детерминантой способности венчурного фонда к привлечению нового капитала.

Фирмы, владеющие более крупными пакетами акций в компаниях, недавно перешедших в разряд публичных, с большей вероятностью создадут новые и более крупные фонды.

Таким образом, стоимость акционерного капитала, которым венчурные фирмы владели в текущем и предшествующем годах в компаниях, ставших публичными, оказывала положительное воздействие на вероятность создания нового фонда, а также на его размер.

Эффект от объема IPO предшествующего года в три раза превышал аналогичный эффект, наблюдавшийся в текущем году. Возможно, он отражает время, которое занимает мобилизация нового фонда.

Авторами второй статьи являются Стив Каплан и Антуанетта Шоар (некоторые выводы этих исследователей мы рассматривали ранее). Внимание ученых сосредоточено исключительно на формировании первичных фондов в секторах венчурного капитала и кредитного выкупа.

Они изучают взаимосвязь между количеством впервые действующих фондов, объемами привлекаемых денежных средств в каждом году и результатами деятельности фондов прямых инвестиций в прошлом, а также другими показателями на протяжении более 26 лет.

Каплан и Шоар приходят к выводу, что в периоды более высоких доходов (идет ли речь об индексах публичных рынков или о самих венчурных или выкупных фондах) существует более высокая вероятность начала функционирования впервые действующих фондов и создания дебютных фондов.