Темы:

Почти 40% семей с низкими доходами пострадали от потери рабочих мест. Уязвимые в финансовом отношении домохозяйства больше всех пострадали от введения карантина.

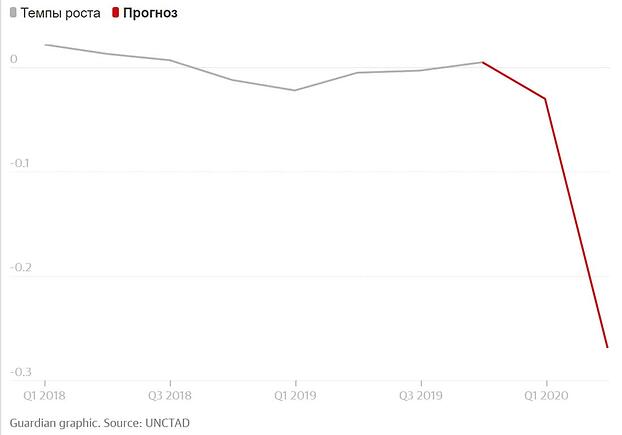

Данные ООН показывают, что пандемия вызвала серьезное глобальное снижение предложения и спроса на продукцию и может привести к беспрецедентному снижению мировой торговли в 2020 году.

Остров Джерси сделал ставку на свое будущее в качестве офшорного финансового центра, но после 2007 года для него наступили трудные времена, и он с трудом покрывает свои расходы. Не ожидает ли та же участь Великобританию?

В 2012 году инвестиционные фонды Elliott Advisors, OpCapita и Greybull Capital с помощью Deloitte заработали £100 млн. на банкротстве британского ритейлера электроники Comet Group, за счет британских налогоплательщиков, потерявших £44 млн. и прочих кредиторов. Теперь Deloitte теряет в общей сложности £2 млн. (штраф £925,000 + £890,000 издержек ICAEW).

Критики утверждают, что работа PwC на государственную нефтяную компанию Анголы вызвала конфликт интересов.

Расследование FRC (британского Совета по финансовой отчетности) выявило 30 предполагаемых случаев недобросовестного проведения аудита, в рамках работы правительства над созданием более эффективного регулятора аудиторской деятельности.

Ожидаемая консолидация банковского сектора Европы может привести к новому витку сокращений банковских работников. Прогноз Moody's для мировых банков на следующий год оказался негативным.