Как пандемия коронавируса отразится на подготовке отчетности по МСФО?

В последние месяцы в связи с пандемией коронавируса правительства многих стран приняли ограничительные меры, которые так или иначе затронули деятельность всех предприятий и их финансовую отчетность. Рассмотрим самые значительные последствия пандемии для подготовки финансовой отчетности на основе действующих правил МСФО.

За последние несколько месяцев, коронавирус стал самым упоминаемым словом и коренным образом изменил повседневную жизнь большинства людей.

Во многих странах люди не могут ходить на работу, дети не могут ходить в школу, магазины закрыты, машины не ездят, городской шум стих.

Правительства многих стран приняли определенные меры, чтобы остановить распространение инфекции и эти меры также влияют и на финансовую отчетность - лишь немногие статьи финансовой отчетности остаются незатронутыми текущей ситуацией.

Рассмотрим самые значительные последствия пандемии для подготовки финансовой отчетности на основе действующих правил МСФО.

Начнем с основных соображений:

Применим ли бухгалтерский принцип непрерывности деятельности в условиях карантина?

Чтобы остановить быстрое распространение инфекции, многие правительства ограничили ведение бизнеса, и эти ограничения так или иначе затронули практически все сферы бизнеса.

Розничные магазины закрыты. Промышленные и прочие предприятия простаивают, а люди сидят дома.

Это означает, что многие компании перестали получать выручку и приносить доход.

Смогут ли они выжить в ближайшие 12 месяцев?

В соответствии с Концептуальными основами МСФО, предприятие должно подготовить финансовую отчетность в соответствии с допущением о непрерывности деятельности (англ. 'going concern assumption'). То есть, используется допущение, что организация не имеет ни намерения, ни необходимости прекратить свое существование или прекратить свою коммерческую деятельность.

[см. параграф IFRS CF:3.9].

В соответствии с МСФО (IAS) 1 «Представление финансовой отчетности», руководство компании должно оценить способность организации продолжать деятельность непрерывно.

[см. параграф IFRS IAS 1:25]

Это означает, что такую оценку НЕ ДЕЛАЮТ на отчетную дату (например, на 31 декабря 2019).

Оценка непрерывности деятельности делается до выпуска финансовой отчетности.

Сейчас, когда пандемия началась в первых месяцах 2020 года, никто не может прогнозировать или взять на себя финансовые последствия самой пандемии и мер, принимаемых властями, чтобы остановить ее.

Однако, если вы по-прежнему составляете финансовую отчетность во время пандемии, вы обязательно должны оценить способность вашей компании выжить в текущих условиях и продолжать деятельность:

- Устойчива ли компания в финансовом отношении?

- Насколько качественны и ликвидны ваши активы?

- Способна ли ваша компания выжить в ближайшие 12 месяцев или около того?

- В состоянии ли вы найти альтернативные источники финансирования вашего бизнеса?

После того, как вы сделаете эту оценку, у вас будут два варианта:

1. Вы оцениваете, что ваша компания СПОСОБНА продолжать деятельность непрерывно.

Другими словами, руководство компании считает, что компания сможет пережить пандемию.

В этом случае, вы должны сделать по крайней мере раскрытие информации в примечаниях к финансовой отчетности о том, что хотя финансовая отчетность была подготовлена в соответствии с допущением о непрерывности деятельность, ваша оценка связана со множеством неопределенностей.

2. Вы оцениваете, что ваша компания НЕ СПОСОБНА продолжать деятельность непрерывно.

Другими словами, руководство не считает, что компания не выживет в течение 12 месяцев.

В этом случае финансовая отчетность должна быть подготовлена иначе.

Ожидаемый кредитный убыток от финансовых активов.

Даже если вы не затронуты напрямую пандемией и связанными с нею ограничениями, все это способно затронуть ваших клиентов.

Текущая ситуация может сильно повлиять как на объемы продаж, так и на способность покупателей погасить дебиторскую задолженность.

В результате, ожидаемый кредитный убыток по финансовым активам может оказаться гораздо больше, чем вы оценивали на основе вашей исторической информации и предыдущих прогнозов.

Очевидно, что все прогнозы, сделанные до введения карантина, попросту устарели и более неприменимы.

МСФО (IFRS) 9 «Финансовые инструменты» говорит, что ожидаемые кредитные убытки отражают непредвзятую и взвешенную с учетом вероятности сумму, определенную путем оценки диапазона возможных результатов.

[см. параграф IFRS 9:5.5.17(a)]

И, вы должны использовать обоснованную и подтверждаемую информацию о прошлых событиях, текущих условиях и прогнозируемых будущих экономических условиях, доступную на отчетную дату без чрезмерных затрат или усилий

[см. параграф IFRS 9:5.5.17(c)]

Принудительное закрытие предприятий государством - очень важная для прогнозирования информация, которая впервые стала доступна только в конце 2019 года во многих странах.

Да, это правда, что первые сообщения о короновирусе появились в конце 2019 года, однако сомнительно, что тогда кто-то мог оценить их важность и силу воздействия на бизнес.

Таким образом, оценка ECL на конец 2019 года, вероятно, не включает в себя влияние всех ограничительных мер, принятых в 2020 году, чтобы остановить вирус (так как информация не была доступна на отчетную дату). Однако, она должна включать, по крайней мере, некоторую оценку влияния пандемии на бизнес.

Тем не менее, если у вас есть торговая дебиторская задолженность или иные должники, чей бизнес и денежные потоки вероятно пострадают от ограничительных мер, связанных пандемией, следует, включить эту прогнозную информацию в оценку ECL последующих периодов.

Как?

Приведем очень простой практический пример.

Пример оценки ECL в период пандемии коронавируса.

Предположим, что у вас есть должник, который должен вам 1 000 д.е. Должник управляет розничной сетью магазинов одежды.

В период пандемии коронавируса местные власти ввели карантин, распорядились закрыть магазины, в результате чего должник теряет выручку.

В настоящий момент должник не находится в состоянии банкротства, но очевидно, что он не сможет погасить долг в сроки, предусмотренные договором.

Основываясь на новости, статистических моделях сценариев развития пандемии, подготовленных экспертами, и оценке финансовой отчетности должника, вы определили три различных сценария:

- Карантин завершится в течение 1 месяца, магазины будут открыты и в этом случае должник потеряет 10% выручки. Это снижение выручки не повлияет на его способность рассчитаться вовремя в полном объеме, поскольку его финансовое положение стабильно. Тем не менее, статистические модели развития пандемии оценивают вероятность такого развития событий в 10%.

- Карантин продлится дольше, и магазины будут открыты через 6 месяцев. В этом случае доходы должника значительное сократятся, но он все равно сможет сохранить бизнес и частично погасить долги, и вы потеряете 30% дебиторской задолженности. Вероятность такого сценария 70%.

- Пандемия будет долгой, и магазины будут открыты только через 1 год. Должник обанкротится, однако, вы сможете возместить часть дебиторской задолженности от продажи активов должника в размере 10% (соответственно, ваши убытки составят 90%). Вероятность такого сценария 20%.

Представим все это в таблице:

|

Сценарий |

LGD (доля убытков при дефолте) |

Вероятность |

ECL |

|---|---|---|---|

|

1) Карантин заканчивается через 1 месяц |

0% |

10% |

0 |

|

2) Карантин заканчивается через 6 месяцев |

30% |

70% |

210 |

|

3) Карантин заканчивается через 1 год |

90% |

20% |

180 |

|

Итого |

390 |

Примечания:

- В расчет включен не только наиболее вероятный исход. В этом случае, ECL составил бы только 210 д.е. Вместо этого, мы взвешиваем все сценарии и общий убыток 390 д.е.

- ECL = 1 000 д.е. \(\times\) LGD \(\times\) Вероятность

Это очень простой пример включения новой прогнозной информации в расчет ECL, в условиях карантинных мер, вызванных пандемией.

Как вы можете видеть, мы имеем дело с большим количеством неопределенностей и оценочных суждений.

27 марта 2020 года IFRS Foundation выпустил документ, содержащий краткое руководство по этому вопросу.

Обесценение активов.

Стандарт МСФО (IAS) 36 «Обесценение активов» перечисляет несколько внешних признаков обесценения активов - см. параграфы IAS 36:12(a)-(d).

Карантинные меры, принимаемые правительствами большинства стран, можно считать очень значительными изменениями, о которых говорится в параграфе IAS 36:12(b).

Поэтому, если ваша компания подвержена этому внешнему индикатору обесценения, вы должны проверить свои активы на обесценение. Это особенно актуально в таких отраслях, как туризм, бары и рестораны, развлечения и т.п.

В таких компаниях справедливая стоимость активов, а также ценность использования активов будет снижаться, по одной простой причине:

Ожидаемые будущие денежные потоки, генерируемые с помощью актива (или генерирующей единицы) будт значительно ниже. Закрытый бизнес не создает каких-либо денежных потоков во время закрытия.

См. также:

Как обесценивать активы по IAS 36?

Пример прогнозирования денежных потоков при тесте на обесценение рассмотрен здесь:

IAS 36 - Пример прогнозирования кэш-фло и ценности использования актива для теста на обесценение.

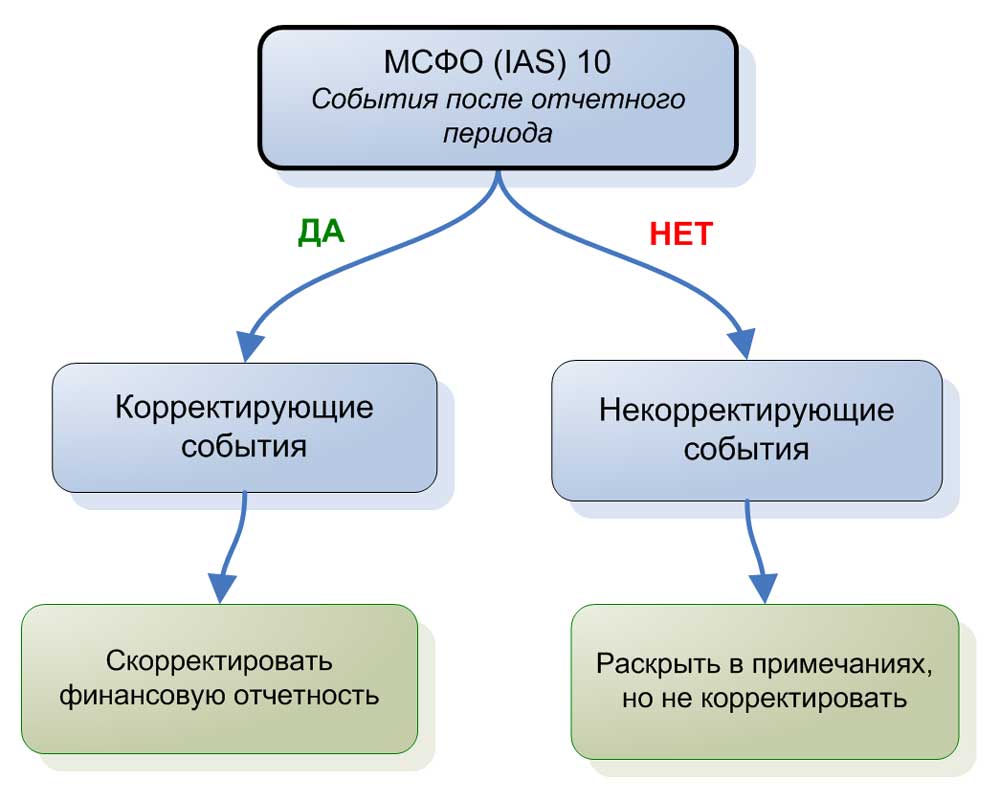

События после отчетного периода.

В соответствии со стандартом МСФО (IAS) 10 «События после отчетного периода», вам необходимо:

- Определить значительные события, произошедшие после окончания отчетного периода,

- Определить, являются ли эти события корректирующими или некорректирующими и

- Скорректировать финансовые отчеты для отражения корректирующих событий или раскрыть некорректирующие события.

Пандемия и связанные с нею меры - это, безусловно, значительное событие после окончания отчетного периода.

Однако, является ли оно корректирующим или некорректирующим событием?

Здесь нужно рассмотреть, какие события влияют на ваш бизнес:

- Сама по себе вспышка коронавируса?

- Или предпринимаемые властями ограничительные меры, направленные на предотвращение распространения вируса?

В большинстве случаев, наиболее важным и значительным событием являются карантинные меры, а не сам вирус.

Эти меры были приняты после окончания 2019 года и, следовательно, они являются некорректирующими событиями, поэтому не требуют корректировки отчетности.

Однако, скорее всего, большинство этих событий окажет существенное влияние на финансовую отчетность, поэтому компании должны раскрыть информацию о существовании этих событий и попытаться оценить финансовые последствия.

Другие эффекты.

Описанные выше вопросы подготовки финансовой отчетности, - это то, что оказалось затронуто текущей ситуацией с пандемией в наибольшей степени.

Но этот перечень не является исчерпывающим.

Вот краткий список других потенциальных областей учета, на которые повлияет пандемия:

- Резервы (оценочные обязательства), учитываемые в соответствии с МСФО (IAS) 37 - может быть, вам нужно задуматься о реструктуризации или резервах для обременительных договоров;

- Оценка запасов в соответствии с МСФО (IAS) 2 - возможно, стоимость различных видов запасов будет снижаться, только потому, что некоторые из них могут иметь ограниченный срок годности (и вы не можете продать их в связи с прекращением розничной торговли), или ваши покупатели просто снизят или прекратят закупки;

- Договоры с покупателями в соответствии с МСФО (IFRS) 15 - у некоторых покупателей не будет достаточно денег, чтобы выполнить свои договорные обязательства, и это может привести к досрочному прекращению или изменению договоров, изменения переменного возмещения и т.д.

- Договора аренды в соответствии с МСФО (IFRS) 16 - в некоторых случаях арендодатели, возможно, изменят график арендных платежей, чтобы облегчить жизнь своих арендаторов, в том числе, благодаря законодательным мерам, принимаемым властями. Это может привести к учету изменения аренды; или учету переменных арендных платежей.

... список можно продолжать, эта ситуация может повлиять на почти на все области финансовой отчетности.