IFRS 16 для инвесторов (ч.7): Как изменятся основные финансовые коэффициенты при переходе на новый стандарт аренды?

Раздел VII статьи Института CFA о новых стандартах аренды для инвесторов резюмирует влияние стандартов на ключевые финансовые коэффициенты бухгалтерского баланса (платежеспособность и ликвидность), отчета о прибылях и убытках (рентабельность и прибыль на акцию), рентабельность собственного капитала (ROE), и отчета о движении денежных средств (эффективность денежных потоков и покрытие).

Сопоставимость финансовых коэффициентов катастрофически нарушена новым стандартом.

Поскольку МСФО (финансовая аренда) и US GAAP (операционная и финансовая аренда) позволяют по-разному отражать расходы по аренде в отчете о прибылях и убытках (что в конечном счете влияет на активы в форме права пользования с течением времени), сопоставимость между компаниями, отчитывающимся по МСФО и компаниями, отчитывающимися по US GAAP, с идентичными договорами аренды, теряется.

Кроме того, разные методы перехода на новый стандарт (например, с пересчетом предыдущих периодов или более вероятный метод принятия стандарта на начало переходного отчетного периода) также делают сложным сравнение финансовых показателей компаний с предыдущими периодами.

Проблемы сопоставимости, вызванные различиями в классификации аренды и разными методами перехода, будут выходить за пределы периода первоначального принятия стандарта, и также будут проявляться в будущих периодах.

В результате этого, сопоставление и анализ тенденций статей финансовой отчетности и финансовых коэффициентов будут затруднительны. Инвесторы должны понимать эти эффекты влияния и вносить корректировки, по мере необходимости, чтобы обеспечить правильную сопоставимость результатов.

Далее мы рассмотрим ключевые финансовые коэффициенты:

- баланса (платежеспособность и ликвидность),

- отчета о прибылях и убытках (рентабельность и прибыль на акцию),

- рентабельность собственного капитала (ROE), и

- отчета о движении денежных средств (эффективность денежных потоков и покрытие).

Из-за сложного воздействия различий классификации аренды по US GAAP и МСФО на финансовые коэффициенты, мы также рассмотрим влияние на числители и знаменатели формул коэффициентов.

Чтобы упростить обсуждение, мы исходим из того, что US GAAP является синонимом обсуждения операционной аренды, МСФО является синонимом обсуждения финансовой аренды, за исключением тех случаев, когда речь идет о воздействии на отчет о движении денежных средств.

Балансовый отчет: показатели платежеспособности и ликвидности.

Как видно из обсуждения перехода, представленного выше, и, как мы покажем далее в разделе IX, воздействие на баланс и связанные с ними коэффициенты платежеспособности и ликвидности, вероятно, будет самым значительным.

Таким образом, мы рассматриваем эти соотношения первыми.

Коэффициенты платежеспособности (Solvency ratios).

Таблица 7 описывает основные коэффициенты платежеспособности и ожидаемое воздействие на них перехода для операционной или финансовой аренды. Далее приведены комментарии для каждого коэффициента также.

|

Описание |

Коэффициент |

Операционная аренда |

Финансовая аренда |

|---|---|---|---|

|

Long-Term Debt-to-Equity |

\(\LARGE { \substack {\text{Total Long-term Debt} \\[-1ex] \text{(Долгосрочные обязательства)}} \over \substack {\text{Total Equity} \\[-1ex] \text{(Собственный капитал)}} }\) |

\({ \uparrow \over -} = \uparrow\) |

\({ \uparrow \over -} = \uparrow\) |

|

Debt-to-Equity |

\(\LARGE{ \substack {\text{Total Debt} \\[-1ex] \text{(Обязательства)}} \over \substack {\text{Total Equity} \\[-1ex] \text{(Собственный капитал)}} }\) |

\({ \uparrow \over -} = \uparrow\) |

\({ \uparrow \over -} = \uparrow\) |

|

Total Debt |

\(\LARGE{ \substack {\text{Total Debt} \\[-1ex] \text{(Обязательства)}} \over \substack {\text{Total Assets} \\[-1ex] \text{(Активы)}} }\) |

\({ \uparrow \over \uparrow} = \uparrow\) |

\({ \uparrow \over \uparrow} = \uparrow\) |

|

Financial Leverage |

\(\LARGE{ \substack {\text{Total Assets} \\[-1ex] \text{(Активы)}} \over \substack {\text{Total Equity} \\[-1ex] \text{(Собственный капитал)}} }\) |

\({ \uparrow \over -} = \uparrow\) |

\({ \uparrow \over -} = \uparrow\) |

\(\uparrow\) (Увеличение),

\(\downarrow\) (Уменьшение),

\(-\) (Без изменений)

Financial Leverage Ratio (Коэффициент финансового левериджа).

Даже при минимальном воздействии на собственный капитал и значительном увеличении общего объема активов от признания активов в форме права пользования, финансовый леверидж, скорее всего, значительно возрастет, что мы проиллюстрируем далее, в Разделе IX.

Со временем, учитывая разницу в воздействии на отчет о прибылях и убытках финансовой аренды (выше на дату начала аренды) и операционной аренды (на одном уровне в течение всего срока аренды), собственный капитал будет ниже при финансовой аренде и приведет к более высокому коэффициенту финансового левериджа при операционной аренде.

Важно также отметить, что активы финансовой аренды, скорее всего, будут амортизироваться быстрее, чем активы операционной аренды, что приведет к более значительному сокращению общей суммы активов и коэффициента финансового левериджа, с течением времени.

Если при переходе на новый стандарт будет значительное воздействие на собственный капитал, влияние на коэффициент финансового левериджа может быть даже более значительным, чем отмечено выше.

Total Debt Ratio (Коэффициент финансовой независимости).

Общий объем долговых обязательств и общий объем активов увеличатся в равном объеме (т.е. в целом) в начале срока аренды. Воздействие на финансовую и операционную аренду будет идентичным на дату начала аренды, так как активы и обязательства увеличатся в равной мере для операционной и финансовой аренды.

Учитывая, что этот коэффициент обычно меньше единицы (активы, как правило, превышают обязательства) и изменение общего объема долговых обязательств и общего объема активов будет одинаковым, коэффициент, скорее всего, возрастет.

С течением времени, остатки обязательств по финансовой и операционной аренде будет оставаться идентичными.

Однако, активы по финансовой аренде, скорее всего, будут амортизироваться быстрее активов по операционной аренде, что приведет к более значительному сокращению совокупных активов (и более высокому коэффициенту финансовой независимости), с течением времени.

Long-Term Debt-to-Equity Ratio (Коэффициент долгосрочной задолженности) и Debt-to-Equity Ratio (Коэффициент задолженности).

При значительном увеличении совокупных долговых обязательств и долгосрочных долговых обязательств, с минимальным воздействием на собственный капитал на дату начала аренды, эти коэффициенты возрастут, как для операционной, так и для финансовой аренды.

Степень роста коэффициентов будет зависеть от доли обязательств по аренде в долговых обязательствах.

Несмотря на то, что не ожидается существенного изменения собственного капитала, переходные корректировки способны повлиять на собственный капитал и, следовательно, на коэффициенты задолженности.

Кроме того, с течением времени собственный капитал по финансовой аренде будет ниже, чем собственный капитал по операционной аренде, что приведет более низкому общему собственному капиталу и более высокому коэффициенту задолженности.

Коэффициенты ликвидности (Liquidity ratios).

В Разделе IV рассмотрено влияние нового стандарта аренды на статьи, включаемые в числители и знаменатели коэффициентов ликвидности.

Единственный компонент коэффициентов ликвидности, затронутый стандартом аренды, представляет собой часть обязательств по аренде, включенных в краткосрочные обязательства - знаменатель каждого коэффициента ликвидности.

Поскольку знаменатель увеличится в каждом из коэффициентов, но числители ни одного из них не будет затронуты, все коэффициенты ликвидности уменьшатся (см. Таблицу 8).

С учетом того, что обязательства по операционной и финансовой аренде (в том числе для коэффициента текущей ликвидности) останутся идентичными, их влияние на краткосрочные обязательства будет одинаковым.

|

Описание |

Коэффициент |

Операционная аренда |

Финансовая аренда |

|---|---|---|---|

|

Current Ratio |

\(\LARGE{ \substack {\text{Current Assets} \\[-1ex] \text{(Оборотные активы)}} \over \substack {\text{Current Liabilities} \\[-1ex] \text{(Краткосрочные обязательства)}} }\) |

\({- \over \uparrow} = \downarrow\) |

\({- \over \uparrow} = \downarrow\) |

|

Quick / Acid Test Ratio |

\( \Large { \substack {\text{Cash} \\[-1ex] \text{(Денежные средства)}} \ + \ \\[-1ex] \substack {\text{Marketable Securities} \\[-1ex] \text{(Ликвидные ценные бумаги)}} \ + \ \\[-1ex] \substack {\text{Receivables} \\[-1ex] \text{(Ликвидная} \\[-1ex] \text{дебиторская задолженность)}} |

\({- \over \uparrow} = \downarrow\) |

\({- \over \uparrow} = \downarrow\) |

|

Cash Ratio |

\(\LARGE { \substack {\text{Cash} \\[-1ex] \text{(Денежные средства)}} \ + \ \\[-1ex] \substack {\text{Marketable Securities} \\[-1ex] \text{(Ликвидные ценные бумаги)}} \over \substack {\text{Current Liabilities} \\[-1ex] \text{(Краткосрочные обязательства)}} }\) |

\({- \over \uparrow} = \downarrow\) |

\({- \over \uparrow} = \downarrow\) |

\(\uparrow\) (Увеличение),

\(\downarrow\) (Уменьшение),

\(-\) (Без изменений)

Отчет о прибылях и убытках: Коэффициенты рентабельности и Прибыль на акцию.

Коэффициенты рентабельности (Profitability ratios).

Показатели рентабельности, такие как те, что перечислены в Таблице 9, также подвержены влиянию нового стандарта аренды. В Разделе IV рассмотрено влияние нового стандарта аренды на статьи, включаемые в числители и знаменатели коэффициентов рентабельности.

См. также: Распространенные показатели рентабельности.

Объемы выручки и продаж не зависят от нового стандарта аренды. Таким образом, знаменатель всех показателей рентабельности остается неизменным, а эффекту влияния будет подвержен числитель коэффициентов.

|

Описание |

Коэффициент |

Операционная аренда |

Финансовая аренда |

|---|---|---|---|

|

Рентабельность продаж по чистой прибыли |

\( \LARGE{ \substack {\text{Net Income} \\[-1ex] \text{(Чистая прибыль)}} \over \substack {\text{Revenue or Sales} \\[-1ex] \text{(Выручка или продажи)}} }\) |

\({ - \over -} = -\) |

\({ \downarrow \over -} = \downarrow\) |

|

Рентабельность продаж по валовой прибыли |

\( \LARGE{ \substack {\text{Gross Profit} \\[-1ex] \text{(Валовая прибыль)}} \over \substack {\text{Revenue} \\[-1ex] \text{(Выручка)}} }\) |

\({- \over -} = -\) |

\({ \uparrow \over -} = \uparrow\) |

|

Операционная рентабельность продаж |

\( \LARGE{ \substack {\text{Operating Income} \\[-1ex] \text{(Операционная прибыль)}} \over \substack {\text{Revenue} \\[-1ex] \text{(Выручка)}} }\) |

\({- \over -} = -\) |

\({ \uparrow \over -} = \uparrow\) |

|

Доналоговая рентабельность продаж |

\( \LARGE{ \substack {\text{Earnings Before Taxes} \\[-1ex] \text{(Прибыль до налогообложения)}} \over \substack {\text{Revenue} \\[-1ex] \text{(Выручка)}} }\) |

\({- \over -} = -\) |

\({ \downarrow \over -} = \downarrow\) |

\(\uparrow\) (Увеличение),

\(\downarrow\) (Уменьшение),

\(-\) (Без изменений)

Учитывая, что компании с финансовой арендой (т.е. МСФО-компании), вероятно, имеют более высокие общие расходы по аренде (процентные расходы + амортизация актива в форме права пользования), чем компании с операционной арендой (т.е. US GAAP-компании), элементы коэффициентов рентабельности, такие как прибыль до налогообложения и чистая прибыль, вероятно, будет ниже у МСФО-компаний с финансовой арендой.

Соответственно, показатели рентабельности, такие как доналоговая рентабельность и рентабельность по чистой прибыли, скорее всего, будут ниже у МСФО-компаний, чем у US GAAP-компаний.

Операционная прибыль (Operating margin), хоть и не является промежуточным итогом, определенным правилами МСФО, скорее всего, возрастет при переходе на финансовую аренду в соответствии с МСФО (IFRS) 16.

Поскольку ранее операционная прибыль включала в себя все расходы по аренде в качестве операционных расходов, в настоящее время значительная ее часть, вероятно, будет включена в состав финансовых затрат (которые, как правило, не включаются в операционную прибыль).

Поэтому операционная прибыль у МСФО-компаний, как правило, будет выше, чем у тех же компаний в предыдущие периоды, и по сравнению с US GAAP-компаниями, у которых большая часть аренды будет операционной арендой.

Валовая прибыль (Gross profit) представляет собой выручку за вычетом себестоимости проданных товаров. Стандарт аренды повлияет на валовую прибыль и рентабельность по валовой прибыли только в той мере, в которой элементы затрат по аренде (операционной или финансовой) будут включены в себестоимость проданных товаров.

Как правило, валовая прибыль включает в себя финансовые затраты (так же, как и операционная прибыль), поэтому она также, вероятно, будет выше у МСФО-компаний по сравнению с предыдущими периодами и по сравнению с US GAAP-компаниями.

Поскольку большинство компаний не будут пересчитывать отчетность за 2018 и 2017 годы (т.е. за сравнительные периоды), инвесторы должны быть осведомлены о влиянии стандарта аренды на сопоставимость показателей и коэффициентов рентабельности между периодами и сопоставимость между US GAAP-компаниями (скорее всего, с операционной арендой) и МСФО-компаниями (с финансовой арендой).

US GAAP-компании будут более сопоставимы с предыдущими периодами, чем МСФО-компании; последние теперь будут классифицировать всю аренду как финансовую аренду (то есть, в первые годы аренды, когда процентные расходы будут выше), тогда как ранее они классифицировали эту аренду как операционную.

Более высокая общая сумма расходов по финансовой аренде может развернуться вниз со временем (смотрите График 2В), особенно, при постоянном добавлении новых обязательств по аренде. Тем не менее, будет наблюдаться более высокий уровень рентабельности по валовой и операционной прибыли, и более низкий уровень рентабельности по доналоговой и чистой прибыли.

Инвесторы должны учитывать эти важные различия при сравнении с МСФО-компаний после перехода с предыдущими периодами, а также при сравнении МСФО-компаний и US GAAP-компаний.

Прибыль на акцию (Earnings per Share).

Несмотря на то, что нет изменений в количестве акций (в знаменателе коэффициента), числитель коэффициента, вероятно, уменьшится у компаний с финансовой арендой (например, МСФО-компаний), что приведет к более низкой прибыли на акцию (EPS).

EPS будет ниже, чем в предыдущие периоды, а также по сравнению с US GAAP-компаниями с операционной арендой.

См. также:

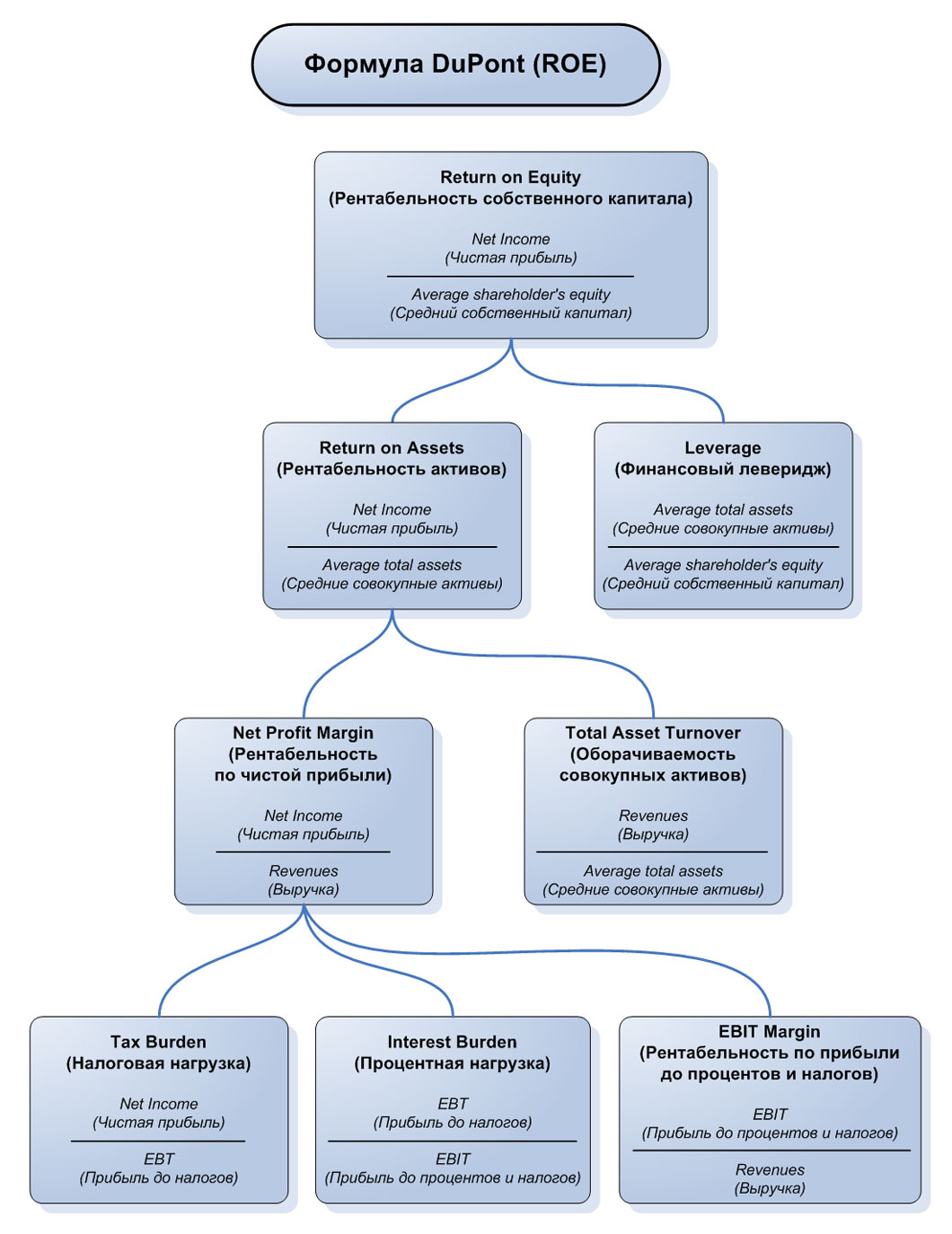

Рентабельность собственного капитала (Return on Equity) и модель Дюпона (ROE DuPont).

Одним из наиболее важных коэффициентов для инвесторов является рентабельность собственного капитала (ROE).

На Рисунке 3 представлена схема формулы ROE Дюпона (ROE DuPont), а Таблица 10 иллюстрирует влияние стандарта аренды на коэффициенты, из которых состоит формула Дюпона.

См. также:

Для US GAAP-компаний с простой операционной арендой, которая при переходе не оказывает влияния на собственный капитал, ROE может остаться без изменений, но отдельные элементы формулы (например, рентабельность активов, финансовый леверидж) изменится.

Хотя собственный капитал на дату принятия нового стандарта МСФО-компаниями с финансовой арендой может остаться без изменений, снижение показателей рентабельности, которые включают в себя чистую прибыль, уменьшит ROE и другие элементы формулы DuPont.

Рисунок 3. Формула DuPont (ROE).

Рисунок 3. Формула DuPont (ROE).

Несмотря на отсутствии различий в лежащей в основе экономике или денежных средствах между операционной и финансовой арендой, различная классификация этих видов аренды в бухгалтерском учете может привести к тому, что компоненты коэффициента рентабельности собственного капитала окажутся совершенно разными у US GAAP-компаний и МСФО-компаний.

Кроме того, у МСФО-компаний ROE будет отличаться в сравнении с предыдущими периодами, учитывая, что эти компании реклассифицируют операционную аренду в финансовую аренду.

Инвесторы также должны иметь в виду, что большинство компаний, скорее всего, используют метод перехода, который не требует пересчета отчетности за сравнительные периоды.

Средние показатели, такие как средний собственный капитал (Average shareholder's equity) и средние совокупные активы (Average total assets) могут включать данные за предшествующий год (хотя входящий остаток по собственному капиталу за текущий период будет корректироваться), что не связано с влиянием нового стандарта и будет искажать коэффициенты.

Рассмотрим влияние нового стандарта аренды на элементы формулы DuPont.

|

Описание |

Коэффициент |

Операционная аренда |

Финансовая аренда |

|---|---|---|---|

|

Return on Equity |

\( \LARGE{ \substack {\text{Net Income} \\[-1ex] \text{(Чистая прибыль)}} \over \substack {\text{Average shareholder's equity} \\[-1ex] \text{(Средний собственный капитал)}} }\) |

\({- \over -} = -\) |

\({\downarrow \over -} = \downarrow\) |

|

Return on Assets |

\( \LARGE{ \substack {\text{Net Income} \\[-1ex] \text{(Чистая прибыль)}} \over \substack {\text{Average total assets} \\[-1ex] \text{(Средние совокупные активы)}} }\) |

\({- \over \uparrow} = \downarrow\) |

\({\downarrow \over \uparrow \uparrow} = \downarrow\) |

|

Leverage |

\( \LARGE{ \substack {\text{Average total assets} \\[-1ex] \text{(Средние совокупные активы)}} \over \substack {\text{Average shareholder's equity} \\[-1ex] \text{(Средний собственный капитал)}} }\) |

\({\uparrow \over -} = \uparrow\) |

\({\uparrow \over -} = \uparrow\) |

|

Net Profit Margin |

\( \LARGE{ \substack {\text{Net Income} \\[-1ex] \text{(Чистая прибыль)}} \over \substack {\text{Revenues} \\[-1ex] \text{(Выручка)}} }\) |

\({- \over -} = -\) |

\({\downarrow \over -} = \downarrow\) |

|

Total Asset Turnover |

\( \LARGE{ \substack {\text{Revenues} \\[-1ex] \text{(Выручка)}} \over \substack {\text{Average total assets} \\[-1ex] \text{(Средние совокупные активы)}} }\) |

\({- \over \uparrow} = \downarrow\) |

\({- \over \uparrow} = \downarrow\) |

|

Tax Burden |

\( \LARGE{ \substack {\text{Net Income} \\[-1ex] \text{(Чистая прибыль)}} \over \substack {\text{EBT} \\[-1ex] \text{(Прибыль до налогов)}} }\) |

\({- \over -} = -\) |

\({\downarrow \over \downarrow} = -\) |

|

Interest Burden |

\( \LARGE{ \substack {\text{EBT} \\[-1ex] \text{(Прибыль до налогов)}} \over \substack {\text{EBIT} \\[-1ex] \text{(Прибыль до процентов и налогов)}} }\) |

\({- \over -} = -\) |

\({\downarrow \over \uparrow \uparrow} = \downarrow\) |

|

EBIT Margin |

\( \LARGE{ \substack {\text{EBIT} \\[-1ex] \text{(Прибыль до процентов и налогов)}} \over \substack {\text{Revenues} \\[-1ex] \text{(Выручка)}} }\) |

\({- \over -} = -\) |

\({\uparrow \over -} = \uparrow\) |

\(\uparrow\) (Увеличение),

\(\downarrow\) (Уменьшение),

\(-\) (Без изменений),

\(\uparrow \uparrow \) (Значительное увеличение)

Return on Assets, ROA (Рентабельность активов).

В начале арендных отношений (или при принятии стандарта), влияние нового стандарта аренды на совокупные активы будет одинаковым для компаний с операционной и финансовой арендой. Однако коэффициенты, такие как ROA, которые включают средние совокупные активы, возможно, должны быть скорректированы, чтобы получить более сопоставимое значение (на дату перехода) у компаний, которые не будут пересчитывать свои финансовые результаты за предыдущие периоды.

Если не сделать такую корректировку, рентабельность активов может быть искажена. В случае с ROA, отсутствие перечета в предыдущих периодах искусственно уменьшает знаменатель и повышает рентабельность активов в предыдущие периоды.

Для финансовой аренды у МСФО-компаний, несмотря на аналогичное первоначальное воздействие стандарта аренды на совокупные активы (то есть, знаменатель ROA), чистая прибыль, вероятно, будет ниже после принятия стандарта аренды, как указано выше, в обсуждении коэффициентов рентабельности.

Соответственно, рентабельность активов, вероятно, будет ниже для финансовой аренды (т.е. у МСФО-компаний), чем для операционной аренды (т.е. у US GAAP-компаний).

В дальнейшем инвесторы должны помнить, что средние совокупные активы будут ниже у компаний с финансовой арендой по сравнению с компаниями с операционной арендой за счет более быстрой амортизации активов в форме права пользования.

Таким образом, знаменатель в формуле ROA будет, как правило, ниже, что увеличит коэффициент ROA. Степень, в которой чистый доход пропорционально ниже, чем нижние средние активы будут определять сопоставимость РОА по договору финансовой аренды по сравнению с операционной аренды в течение долгого времени.

Leverage (Финансовый леверидж).

Смотрите обсуждение финансового левериджа выше.

Net Profit Margin (Рентабельность по чистой прибыли).

Смотрите обсуждение показателей рентабельности выше.

Total Asset Turnover (Оборачиваемость совокупных активов).

Оборачиваемость активов будет снижаться, скорее всего, существенно, так как выручка (т.е., числитель) остается неизменной, а средние совокупные активы (т.е., знаменатель) существенно возрастают.

То же самое предостережение относится и средним совокупным активам в первый год принятия стандарта, - как было отмечено выше, в обсуждении ROA, поскольку предшествующие сравнительные периоды не будут пересчитываться многими компаниями.

Со временем, средние совокупные активы у US GAAP-компаний (операционная аренда), вероятно, будет выше, чем у МСФО-компаний (финансовая аренда), из-за более высокой амортизации активов в форме права пользования по финансовой аренде.

Таким образом, коэффициент оборачиваемости совокупных активов будет, при прочих равных условиях, лучше у МСФО-компаний (с финансовой арендой), так как они будут иметь более низкий объем активов, сформированных обязательствами по аренде.

Tax Burden (Налоговая нагрузка).

Хотя EBT (знаменатель) и чистая прибыль (числитель) уменьшатся у компаний с финансовой арендой (например, МСФО-компаний), коэффициент налоговой нагрузки должен остаться неизменным, так как эффективная ставка налога, вероятно, не изменится.

У US GAAP-компаний (операционная аренда) ни числитель, ни знаменатель не изменятся, и сам коэффициент, соответственно, тоже не изменится.

Interest Burden (Процентная нагрузка).

Раздел V, посвященный не-GAAP показателям (т.е. не предусмотренными GAAP), содержит пример влияния классификации аренды на финансовую и операционную - на такие не-GAAP показатели, как EBT, EBIT, EBITDA и EBITDAR.

В целом, на EBT и EBIT не повлияет операционная аренда, поскольку нет каких-либо дополнительных процентных расходов, связанных с операционной арендой. Для финансовой аренды, процентные расходы приведут к более высокой EBIT, чем EBT, - при прочих равных условиях.

Как мы показали в Разделе V, EBIT и EBITDA будут выше у МСФО-компаний с финансовой арендой компании, чем у US GAAP-компаний с операционной арендой. Таким образом, коэффициент процентной нагрузки будет снижаться.

EBIT Margin (Рентабельность по прибыли до процентов и налогов).

Для операционной аренды этот коэффициент не изменится, так как EBIT не включает процентные расходы и вряд ли изменится.

Для МСФО-компаний с финансовой арендой, EBIT будет выше из-за включения в нее процентных расходов, что делает коэффициент EBIT Margin выше для финансовой аренды, чем для операционной аренды, несмотря на в целом более низкую чистую прибыль.

Коэффициенты отчета о движении денежных средств (Cash flow ratios).

Коэффициенты отчета о движении денежных средств включают коэффициенты эффективности денежных потоков и коэффициенты покрытия.

Каждый коэффициент включает операционный денежный поток (CFO, Cash flow from operations) в качестве числителя. CFO зависит от его бухгалтерского определения в соответствии с правилами US GAAP или МСФО.

Для операционной аренды (по US GAAP) CFO останется неизменным по сравнению с предыдущими периодами.

Для финансовой аренды (по US GAAP) CFO будет выше, чем для операционной аренды, так как часть арендных платежей в погашение обязательств по аренде будет реклассифицирована как денежный отток по финансовой, а не операционной деятельности.

По той же причине, отток по финансовой деятельности будет выше для финансовой аренды, чем для операционной аренде. Это также справедливо и для МСФО.

При учете по МСФО, однако, ситуация сложнее, поскольку МСФО позволяет классифицировать процентные расходы по финансовой аренде, либо как отток по операционной деятельности (так же, как в учете по US GAAP), либо как отток по финансовой деятельности (увеличивая, тем самым, отток по финансовой деятельности и приток по операционной деятельности), либо как денежный поток по инвестиционной деятельности (увеличивая, тем самым, отток по инвестиционной деятельности и приток по операционной деятельности).

Инвесторы должны понимать классификацию процентных расходов в отчете о движении денежных средств в соответствии с МСФО, когда сравнивают МСФО-компании друг с другом или с US GAAP-компаниями.

Коэффициенты эффективности денежных потоков (Performance ratios).

Таблица 11 показывает воздействие на коэффициенты эффективности денежных потоков.

|

Описание |

Коэффициент |

Операционная аренда |

Финансовая аренда |

|---|---|---|---|

|

Cash Flow to Revenue |

\(\LARGE{ \substack {\text{CFO} \\[-1ex] \text{(Операционный} \\[-1ex] \text{денежный поток)}} \over \substack {\text{Revenues} \\[-1ex] \text{(Выручка)}} }\) |

\({- \over -} = -\) |

\({\uparrow \over -} = \uparrow\) |

|

Cash Return on Assets |

\(\LARGE{ \substack {\text{CFO} \\[-1ex] \text{(Операционный} \\[-1ex] \text{денежный поток)}} \over \substack {\text{Average total assets} \\[-1ex] \text{(Средние совокупные активы)}} }\) |

\({- \over \uparrow} = \downarrow\) |

\({\uparrow \over \uparrow \uparrow} = \downarrow\) |

|

Cash Return on Equity |

\(\LARGE{ \substack {\text{CFO} \\[-1ex] \text{(Операционный} \\[-1ex] \text{денежный поток)}} \over \substack {\text{Average shareholder's equity} \\[-1ex] \text{(Средний собственный капитал)}} }\) |

\({- \over -} = -\) |

\({\uparrow \over -} = \uparrow\) |

|

Cash to Income |

\(\LARGE{ \substack {\text{CFO} \\[-1ex] \text{(Операционный} \\[-1ex] \text{денежный поток)}} \over \substack {\text{Operating Income} \\[-1ex] \text{(Операционная прибыль)}} }\) |

\({- \over -} = -\) |

\({\uparrow \uparrow \over \uparrow} = \uparrow\) |

|

Cash Flow Per Share |

\(\LARGE{ \substack {\text{CFO} \\[-1ex] \text{(Операционный} \\[-1ex] \text{денежный поток)}} \\[-1ex] \ - \ \substack {\text{Preferred Dividends} \\[-1ex] \text{(Дивиденды по} \\[-1ex] \text{привилегированным акциям)}} \over \substack {\text{Number of Shares Outstanding} \\[-1ex] \text{(Количество акций в обращении)}} }\) |

\({- \over -} = -\) |

\({\uparrow \over -} = \uparrow\) |

\(\uparrow\) (Увеличение),

\(\downarrow\) (Уменьшение),

\(-\) (Без изменений),

\(\uparrow \uparrow \) (Значительное увеличение)

Cash Flow to Revenue (Денежный поток к выручке).

Поскольку выручка не изменится, этот отношение денежного потока к выручке будет меняться в зависимости от воздействия на CFO.

Для операционной аренды (по US GAAP), коэффициент останется неизменным, поскольку CFO не меняется.

Для финансовой аренды (по US GAAP или МСФО), CFO и коэффициент будут расти, так как часть арендных платежей будет реклассифицирована в отток от финансовой деятельности, что увеличит отток от финансовой деятельности и увеличит приток от операционной деятельности.

Если компания реклассифицирует процентные расходы по МСФО в оттоки от инвестиционной или финансовой деятельности, CFO увеличится еще более значительно.

Cash Return on Assets (Коэффициент рентабельности активов по денежному потоку).

Для операционной аренды (по US GAAP) коэффициент рентабельности активов по денежному потоку будет уменьшаться, так как CFO не изменится и средние совокупные активы значительно увеличатся.

Для финансовой аренды (по US GAAP или МСФО), CFO будет расти, как описано в предыдущем разделе, но средние совокупные активы будут расти более существенно, что приведет к уменьшению коэффициента.

Средние совокупные активы со временем будут различаться между операционной арендой (снизятся) и финансовой арендой (увеличатся), как показано в Разделе IV. Это повлияет на сравнение, с течением времени.

Cash Return on Equity (Коэффициент рентабельности собственного капитала по денежному потоку).

Так как CFO и собственный капитал не изменятся существенно на дату начала аренды (принятия стандарта) для операционной аренды, этот коэффициент, вероятно не изменится по сравнению с предыдущими периодами, для операционной аренды.

Хотя собственный капитал также существенно не изменится на дату начала для финансовой аренды, CFO будет выше, что приведет к увеличению коэффициента. Со временем, средний собственный капитал будет различаться между операционной арендой (увеличится) и финансовой арендой (снизится).

Инвесторы должны быть осторожными при проведении сравнительного анализа между US GAAP-компаниями (операционная аренда) и МСФО-компаниями (финансовая аренда).

Cash to Income (Денежный поток к прибыли).

Так как CFO и операционная прибыль не изменятся по US GAAP (операционная аренда), соотношение операционного денежного потока и операционной прибыли также не изменится.

Для финансовой аренды (МСФО или US GAAP) CFO будет расти за счет отражения основных арендных платежей в денежном оттоке от финансовой деятельности. Операционная прибыль увеличится на сумму процентных расходов, реклассифицированных в финансовые расходы.

С учетом того, что CFO, скорее всего, возрастет в большой мере, чем операционная прибыль (так как основные арендные платежи должны быть выше, чем процентные расходы по аренде), коэффициент в целом должен увеличиться для финансовой аренды.

Cash Flow per Share (Денежный поток на акцию).

Поскольку CFO, дивиденды по привилегированным акциям и количество акций в обращении не подвержены влиянию принятия стандарта аренды по US GAAP (операционная аренда), денежный поток на акцию не изменится.

Для финансовой аренды (по МСФО или US GAAP), CFO будет расти, в то время как другие элементы коэффициента останутся неизменными, поэтому коэффициент денежного потока на акцию будет расти.

Коэффициенты покрытия (Coverage Ratios).

Анализ влияния стандартов аренды на коэффициенты покрытия несколько более сложен (см. Таблицу 12).

Как и в случае с коэффициентами эффективности денежных потоков, влияние на каждый коэффициент покрытия будет зависеть, в основном, от изменения CFO в результате классификации аренды на операционную и финансовую аренду, хотя анализ некоторых коэффициентов немного более сложен, чем других коэффициентов.

|

Описание |

Коэффициент |

Операционная аренда |

Финансовая аренда |

|---|---|---|---|

|

Debt Coverage |

\(\LARGE{ \substack {\text{CFO} \\[-1ex] \text{(Операционный} \\[-1ex] \text{денежный поток)}} \over \substack {\text{Total Debt} \\[-1ex] \text{(Долговые обязательства)}} }\) |

\({- \over \uparrow} = \downarrow\) |

\({\uparrow \over \uparrow \uparrow} = \downarrow\) |

|

Interest Coverage |

\(\Large{ \substack {\text{CFO} \\[-1ex] \text{(Операционный} \\[-1ex] \text{денежный поток)}} \ + \ \substack {\text{Interest Paid} \\[-1ex] \text{(Процентные выплаты)}} \ + \ \substack {\text{Taxes Paid} \\[-1ex] \text{(Налоговые выплаты)}} |

\({- \over -} = -\) |

\({\uparrow \uparrow \over \uparrow} = \uparrow\) |

|

Reinvestment |

\(\LARGE{ \substack {\text{CFO} \\[-1ex] \text{(Операционный} \\[-1ex] \text{денежный поток)}} \over \substack {\text{Cash Paid for Long-Term Assets} \\[-1ex] \text{(Выплаты по внеоборотным активам)}} }\) |

\({- \over -} = -\) |

\({\uparrow \over -} = \uparrow\) |

|

Debt Payment |

\(\LARGE{ \substack {\text{CFO} \\[-1ex] \text{(Операционный} \\[-1ex] \text{денежный поток)}} \over \substack {\text{Dividends Paid} \\[-1ex] \text{(Дивидендные выплаты)}} }\) |

\({- \over -} = -\) |

\({\uparrow \over -} = \uparrow\) |

|

Interest and Financing |

\(\LARGE{ \substack {\text{CFO} \\[-1ex] \text{(Операционный} \\[-1ex] \text{денежный поток)} } \over \substack {\text{Cash Flows for Investing} \\[-1ex] \text{and Financing Activities} \\[-1ex] \text{(Денежные потоки} \\[-1ex] \text{по инвестиционной и} \\[-1ex] \text{финансовой деятельности)}} }\) |

\({- \over -} = -\) |

\({\uparrow \over \uparrow \uparrow} = \downarrow\) |

\(\uparrow\) (Увеличение),

\(\downarrow\) (Уменьшение),

\(-\) (Без изменений),

\(\uparrow \uparrow \) (Значительное увеличение)

Debt Coverage (Коэффициент покрытия долга).

CFO останется неизменным для операционной аренды (US GAAP), но поднимется для финансовой аренды (МСФО).

Совокупные долговые обязательства (Total Debt) должны быть одинаковыми для операционной и финансовой аренды на дату начала и в течение всего срока аренды.

Таким образом, коэффициент покрытия долга будет снижаться, но будет выше у компаний с финансовой арендой (МСФО) по сравнению с компаниями с операционной арендой (US GAAP).

Interest Coverage (Коэффициент покрытия процентов).

Этот коэффициент будет неизменным для операционной аренды (US GAAP), так как ни один из элементов формулы для нее не изменится.

Для финансовой аренды (МСФО) будут расти CFO и процентные выплаты. Налоговые выплаты останутся без изменений.

Таким образом, коэффициент покрытия процентов будет выше для финансовой аренды (МСФО) по сравнению с операционной арендой (US GAAP).

Reinvestment (Коэффициент реинвестирования).

Знаменателем коэффициента реинвестирования являются денежные средства, реинвестированные в долгосрочные активы.

Активы в форме права пользования являются долгосрочными активами, но сформированными за счет признания обязательств по аренде - и то и другое представляют собой неденежные бухгалтерские начисления (не связанные с движением денежных средств) на дату начала аренды.

Коэффициент реинвестирования не изменится для операционной аренды (US GAAP), так как и знаменатель и числитель (CFO) останутся неизменными.

Для финансовой аренды (МСФО) увеличение CFO приведет к увеличению коэффициента.

Debt Payment (Коэффициент покрытия дивидендов к выплате).

Дивидендные выплаты не изменятся для операционной и финансовой аренды.

CFO не изменится для операционной аренды (US GAAP), и в результате, коэффициент останется неизменным.

Для финансовой аренды CFO будет расти, что приведет к более высокому коэффициенту для финансовой аренды (МСФО), чем для операционной аренды (US GAAP).

Interest and Financing (Коэффициент покрытия финансовой и инвестиционной деятельности).

Оттоки денежных средств по инвестиционной и финансовой деятельности, а также CFO останутся неизменными для операционной аренды (US GAAP); таким образом, коэффициент также останется неизменным.

Для финансовой аренды в соответствии с US GAAP, отток по финансовой деятельности будет расти (отток по инвестиционной деятельности не изменится) в большей степени, чем CFO, так как выплаты в погашение основной суммы обязательства по аренде обычно должны быть выше, чем соответствующие процентные расходы.

Таким образом, коэффициент покрытия финансовой и инвестиционной деятельности будет ниже для финансовой аренды, чем для операционной аренды.

Влияние на финансовую аренду в соответствии с МСФО будет отличаться, если процентные расходы будут классифицированы как финансовый или инвестиционный денежный поток, соответственно CFO увеличится в большей мере, но и знаменатель также увеличится. Соотношение между ними будет определять величину изменения коэффициента.