Темы:

Немецкий кредитор планирует сократить 18 000 рабочих мест, что привело к квартальным убыткам на €3.1 млрд.

Ведущая компания Большой четверки планирует тратить £30 млн. в год на операционные изменения, связанные с отделением аудиторской деятельности, после критики отрасли со стороны политиков и регуляторов.

Французская фирма заявляет, что делает все возможное, чтобы извлечь выгоду из реформы аудиторской отрасли в Великобритании.

Британская группа, которой принадлежит бренд PrettyLittleThing, расширила размерный ряд последних платьев-бодикон до 26 (4XL / 60) размера.

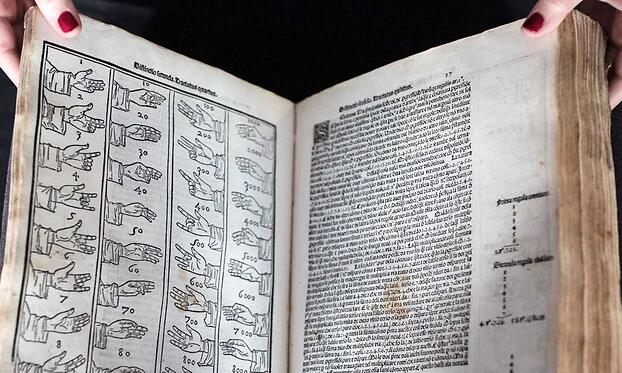

В июне 2019 г. аукцион Christie's выставит на торги средневековый бухгалтерский трактат 15-го века, в котором изложены каноны бухгалтерского учета по принципу двойной записи.

В 4-м квартале 2018 г. экономический рост США составил 2.2%, по сравнению с прогнозом в 2.6% и ростом в 3.6% в 3-м квартале 2018 г. Множество слабых глобальных экономических индикаторов подрывает уверенность потребителей и инвесторов.

Штат Нью-Джерси просто запретил компаниям не принимать наличные деньги. Это не просто юридический вопрос - речь идет об обслуживании клиентов.

KPMG вводит официальную политику, которая запрещает сотрудникам называть аудируемое лицо «клиентом».