IAS 33 - Пример расчета прибыли на акцию (EPS) при льготном выпуске дополнительных акций

Льготный выпуск (или эмиссия прав на покупку акций компании по цене ниже рыночной) осложняет расчет EPS в соответствии с МСФО (IAS) 33 «Прибыль на акцию», так так объем полученных за счет эмиссии средств не соответствует увеличению количества акций. Рассмотрим пример расчета прибыли на акцию в этой ситуации, в соответствии с МСФО.

Показатель прибыли на акцию (EPS, англ. 'earnings per share') является одним из двух элементов для вычисления коэффициента PE (цена/прибыль, от англ. 'price/earnings ratio' или просто 'PE ratio') - одного из наиболее существенных и важных показателей эффективности определенных акций или долевых инструментов на фондовом рынке.

В предыдущей публикации, посвященной EPS и стандарту МСФО (IAS) 33 «Прибыль на акцию», рассматривалась формула PE. Напомним, что двумя компонентами формулы PE являются:

- Рыночная цена акции (числитель); а также

- Прибыль на акцию (знаменатель).

Стандарт IAS 33 дает нам правила расчета EPS, для повышения сопоставимости финансовой эффективности различных компаний, или даже одной и той же компании с течением времени.

Формула базовой прибыли на акцию.

Как следует из названия, базовая EPS рассчитывается как:

- Чистая прибыль или убыток за период, приходящаяся на держателей обыкновенных акций; деленная на

- Средневзвешенное количество обыкновенных акций в обращении в течение периода.

[см. параграф IAS 33:10]

\(

\text{Базовая EPS} =

{ \large \substack{ \text{Чистая прибыль (убыток),} \\[-1ex] \text{приходящаяся на держателей} \\[-1ex] \text{обыкновенных акций}} \over

\large \substack{ \text{Средневзвешенное количество} \\[-1ex] \text{обыкновенных акций} \\[-1ex] \text{в обращении в течение периода}} }\)

Средневзвешенное количество акций.

В то время как числитель, чистую прибыль / убыток за период, приходящуюся на держателей обыкновенных акций, довольно легко определить, некоторые проблемы могут возникнуть при определении средневзвешенного количества акций.

Могут произойти различные события, влияющие на количество акций в обращении в течение года. И можно разделить на две группы:

- События с соответствующими изменениями в ресурсах;

- События без соответствующих изменений в ресурсах.

|

Изменение количества |

|

|---|---|

|

С соответствующим изменением в ресурсах |

Без соответствующего изменения в ресурсах |

|

|

Давайте взглянем на эти изменения внимательней.

Изменения количества обыкновенных акций с соответствующими изменениями в ресурсах.

Когда есть изменение количества обыкновенных акций, и есть соответствующее изменение в ресурсах (например, денежных средства), расчет является довольно простым и легким.

Примерами таких изменений являются:

- Выпуск и продажа новых акций за денежные средства по справедливой стоимости;

- Приобретение собственных акций за денежные средства;

- Обратный выкуп собственных акций - то есть, за денежные средства, на рынке, по справедливой стоимости.

Вы можете пересмотреть расчет базовой EPS в Примере 1, который включает изменения, перечисленные выше.

Изменение количества обыкновенных акций без соответствующего изменения в ресурсах.

Иногда, изменение количества обыкновенных акций не приводит к изменению объема денежных средств или других ресурсов.

В стандарте МСФО (IAS) 33 перечислено несколько примеров подобных изменений:

Бонусная эмиссия или капитализация (англ. 'bonus issue', 'scrip issue').

Это эмиссия бесплатных акций для распределения между акционерами пропорционально уже имеющимся акциям.

Новые акции выпускаются, в основном, с нулевым увеличением объема ресурсов. Смотрите Пример 2 с расчетом базовой EPS при бонусной эмиссии.

Выплата дивидендов правами на акции (англ. 'stock dividend', 'scrip dividend').

Здесь ситуация подобна описанной выше. Компания выплачивает дивиденды своим акционерам в виде новых акций вместо денег. Опять же, это изменение сопровождается нулевым ростом ресурсов.

Дробление и консолидация акций (англ. 'share split', 'share consolidation').

Это означает, что либо одна доля делится на несколько долей (т.е. дробление акций), или наоборот, компания консолидирует свой акционерный капитал в меньшее количество акций (например, «слияния» 2 акций в 1 акцию). Эту операцию также называют обратным дроблением акций (англ. 'reverse share split').

Здесь также присутствует нулевое увеличение (в случае разделения) или нулевое уменьшение (в случае консолидации) ресурсов.

Бонусный элемент в любой другой эмиссии акции.

Например, эмиссия прав (или льготный выпуск дополнительных акций, англ. 'rights issue'), при которой новые акции выпускаются для размещения среди существующих акционеров по цене ниже рыночной.

Это изменение отличается от предыдущих 3 изменений, потому что здесь, происходит увеличение объема ресурсов, но не по справедливой стоимости (т.е. рыночной цене), и это увеличение не в полной мере соответствует увеличению количества акций.

[См. параграф IAS 33:27]

Льготный выпуск дополнительных акций - в чем здесь проблема?

Льготный выпуск - это ситуация, когда существующие обычные акционеры могут приобрести дополнительные обыкновенные акции, как правило, с некоторым дисконтом к справедливой стоимости акций.

Права на такую покупку акций обычно предоставляются всем владельцам обыкновенных акций, пропорционально их долям.

Например, компания ABC предлагает всем держателям обыкновенных акций право на покупку одной обыкновенной акции за каждые четыре обыкновенных акций, которыми они владеют, с 30% дисконтом к справедливой стоимости (рыночной цене).

Итак, представьте, что у вас есть 1,000 акций ABC, при этом цена одной акции на фондовой бирже составляет 10 д.е. В этом случае, вы можете приобрести дополнительные 250 акций (одну новую акцию на четыре имеющиеся акции, то есть 1,000/4 = 250) с 30% дисконтов - то есть, по цене 7 д.е. за акцию.

Разве это не прекрасно?

На бирже вам придется заплатить 10 д.е. * 250 = 2,500 д.е. за 250 новых акций, но теперь, после выпуска прав, вы заплатите только 7 д.е. * 250 = 1,750 д.е.

Однако, есть одна сложность при расчете прибыли на акцию:

С точки зрения АВС, увеличение количества акций на 250 не соответствует увеличению ресурсов (т.е. денег) - они увеличились только на 1,750 д.е., а не на 2,500 д.е.

Это бонусный элемент эмиссии (англ. 'bonus element'), и мы должны учитывать это в нашем расчете прибыли на акцию.

Примечание. Если бы предложение заключалось в покупке одной новой акции на четыре существующих акции по рыночной цене, то осложнений бы не было, так как отсутствует бонусный элемент.

Как скорректировать количество акций при льготном выпуске?

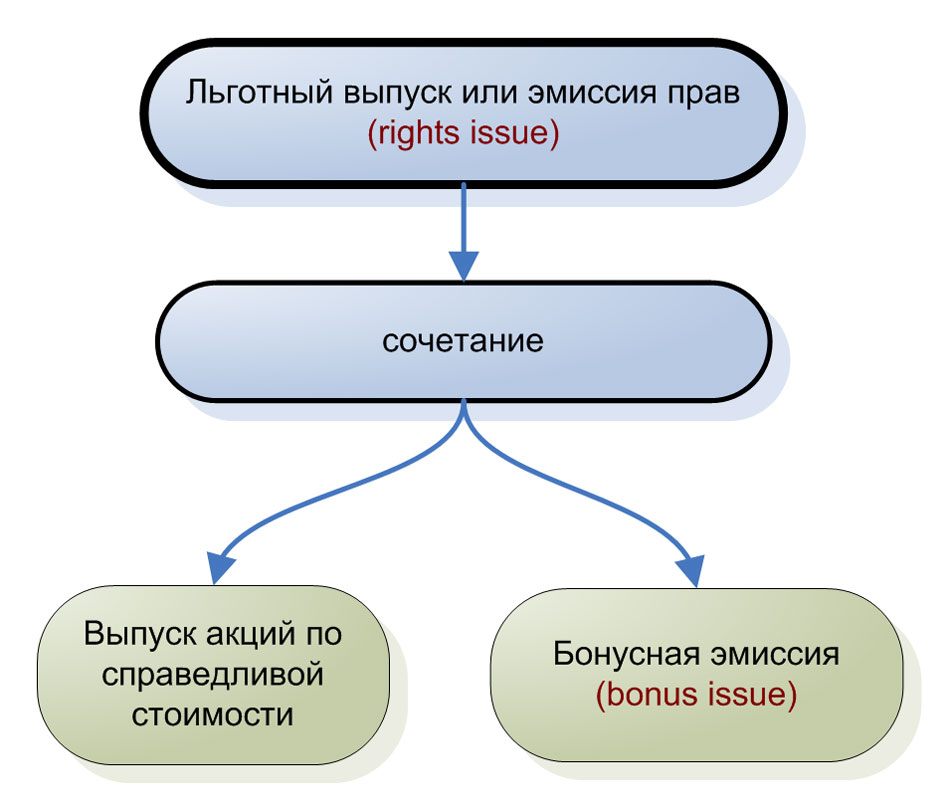

На самом деле, льготный выпуск это просто бонусная эмиссия (выпуск новых акций с нулевым увеличением объема ресурсов), смешанная с обычной эмиссией по справедливой стоимости.

Льготный выпуск или эмиссия прав.

Льготный выпуск или эмиссия прав.

Когда есть бонусный элемент в любой эмиссии, IAS 33 требует ретроспективной корректировки (англ. 'retrospective adjustment') средневзвешенного количества акций для базовой и разводненной EPS.

[см. параграф IAS 33:64 и далее]

Что ретроспективная корректировка?

МСФО (IAS) 33 называет этим термином «бонусный фактор». Этот коэффициент вычисляется по следующей формуле:

\( \large \substack{\textbf{Бонусный фактор} \\[-1ex] \text{(коэффициент)} } =

{ \substack{ \text{Справедливая стоимость на акцию} \\[-1ex] \text{непосредственно} \textbf{ ПЕРЕД } \text{реализацией прав} } \over

\substack{ \text{Теоретическая справедливая стоимость на акцию} \\[-1ex] \textbf{ДО} \text{ реализации прав} } }\)

[См. параграф IAS 33:A2]

Поясним два параметра этой формулы:

1. Справедливая стоимость на акцию непосредственно перед реализацией прав.

Это, как правило, рыночная цена акции непосредственно перед тем она становится «экс-правами» - то есть цена в последний день, когда акции торгуются вместе с этими правами (рыночная цена акций учитывает эти права).

2. Теоретическая справедливая стоимость на акцию до реализации прав.

Это значение, которое вы можете рассчитать, используя следующую формулу (на самом деле, вы рассчитываете теоретическую цену акцию, как если бы права уже были реализованы):

\( \large \substack{ \text{Теоретическая} \\[-1ex] \text{справедливая} \\[-1ex] \text{стоимость} \\[-1ex] \text{на акцию до} \\[-1ex] \text{реализации прав}} =

{ \substack{ \text{Агрегированная} \\[-1ex] \text{справедливая} \\[-1ex] \text{стоимость акций} \\[-1ex] \text{непосредственно перед} \\[-1ex] \text{реализацией прав} \\[-1ex] \textbf{(= Рыночная цена} \ \times \\[-1ex] \textbf{Кол-во акций)} } \ \ + \ \

\substack{ \text{Поступления от} \\[-1ex] \text{реализации прав} \\[-1ex] \textbf{(= Цена реализации} \ \times \\[-1ex] \textbf{Кол-во} \\[-1ex] \textbf{реализованных} \\[-1ex] \textbf{прав)} } \over

\substack{ \text{Количество обыкновенных акций} \\[-1ex] \text{после реализации прав} \\[-1ex] \textbf{(Кол-во акций перед реализацией прав} \ + \\[-1ex] \textbf{Кол-во акций, выпущенных при реализации прав)}} }

\)

Теперь расчет EPS может показаться сложным и запутанным, поэтому давайте рассмотрим его на примере и выполним расчет EPS шаг за шагом, с иллюстрацией всех описанных выше понятий.

Пример расчета прибыли на акцию при льготном выпуске дополнительных акций.

1 марта 20x1 компания ABC предложила всем своим обычным акционерам право на приобретение 1 обыкновенной акции за каждые 4 простых акции, которыми они владеют, с 30% дисконтом к справедливой стоимости (рыночной цене) .

Рыночная цена акции на 10 марта 20x1 была 10 д.е. и это был последний день, когда акции торговались с этими льготными правами.

Акционерный капитал АВС состоял из 100,000 обыкновенных акций до льготного выпуска.

Последняя дата реализации прав - 1 апреля 20x1 и все права были реализованы.

Прибыль ABC, приходящаяся на обыкновенные акции составила 200,000 за 20x0 год и 250,000 за 20x1 год.

Рассчитайте EPS, с учетом дополнительной льготной эмиссии акций. В конце отчетного периода - 31 декабря.

Решение:

Необходимо помнить следующее:

- При эмиссии правах (или какой-либо другой эмиссии с бонусным элементом), вам нужно сделать ретроспективную корректировку как для текущего периода, так и для сравнительных периодов.

- Вам нужно скорректировать и базовую и разводненную прибыль на акцию (в этом примере у нас нет указаний насчет разводненной EPS, поэтому мы будем рассчитывать только базовую EPS).

Рассмотрим расчет EPC, шаг за шагом.

Шаг 1: Найдите числитель - «E» или прибыль.

В этом случае, это просто, так как мы знаем прибыль, приходящуюся на владельцев обыкновенных акций за каждый год:

- 20x0: 200,000 д.е.;

- 20x1: 250,000 д.е.

Шаг 2: Найдите бонусный фактор.

Нам нужны 2 значения:

1. Справедливая стоимость на акцию непосредственно перед реализацией прав - то есть, в последний день акций с правами: 10 д.е.;

2. Теоретическая справедливая стоимость на акцию до реализации прав:

Числитель:

- Агрегированная справедливая стоимость акций непосредственно ПЕРЕД реализацией прав - это справедливая стоимость на акцию (10 д.е.); умноженная на количество акций в обращении до реализации прав (100,000), что равно 1,000,000 д.е.;

- +

- Доходы от реализации прав - это цена каждой новой акции, выпущенной с 30% дисконтом (10 д.е. \(\times\) 70%); умноженная на количество выпущенных новых акций (100,000/4 = 25,000) – т.е. 1 новая акция на каждые 4 существующих акции). Таким образом, 7 д.е \(\times\) 25,000 = 175,000 д.е.;

- Таким образом, числитель равен 1,000,000 д.е. + 175,000 д.е. = 1,175,000 д.е.;

Знаменатель (количество акций в обращении ПОСЛЕ реализации прав):

- Количество акций в обращении ДО осуществления прав = 100,000;

- +

- Количество выпущенных новых акций = 100,000/4 = 25,000;

- Таким образом, знаменатель равен: 100,000 + 25,000 = 125,000.

Теоретическая справедливая стоимость до реализации прав = 1,175,000 д.е. / 125,000 д.е. = 9.4.

Наш бонусный фактор равен 10 д.е. / 9.4 д.е. = 1.064.

Шаг 3: Найдите знаменатель - «S» или средневзвешенное количество обыкновенных акций.

Здесь мы имеем дело с двумя отчетными периодами:

Предыдущий отчетный период 20x0.

Это просто, потому что эмиссия прав произошла в 20x1, а не в 20x0 году.

И это значит, что нам нужно скорректировать средневзвешенное количество обыкновенных акций за весь 20x0 год, потому что эмиссия прав произошла после 20x0 года.

Скорректированное средневзвешенное количество обыкновенных акций рассчитывается как:

- Средневзвешенное количество обыкновенных акций, бывших в обращении в 20x0 году: 100,000;

- Умноженное с бонусный фактор 1,064.

- Что дает нам 106,400 акций.

Текущий отчетный период 20x1.

Здесь все немного сложнее, потому что вопрос о правах произошел в течение года - 1 апреля 20x1, в последний день реализации прав.

Поэтому нам нужно разбить этот год на временные промежутки, как показано в таблице ниже:

|

Даты |

(A) |

(B) |

(C) |

(D=B\(\times\)C) |

(E=A\(\times\)D) |

|---|---|---|---|---|---|

|

Временная пропорция (Кол-во месяцев/12) |

Кол-во акций |

Бонусный фактор |

Скорректированное кол-во акций |

Средневзвешенное кол-во акций |

|

|

1/1 - 31/3 |

3/12 |

100,000 |

1.064 |

106,400 |

26,600 |

|

1/4 - 31/12 |

9/12 |

125,000 |

1.000 |

125,000 |

93,750 |

|

Итого |

120 350 |

||||

Примечание. вы НЕ корректируете кол-во акций на бонусный фактор после того, как новые акции из льготного выпуска были фактически выпущены. Вы корректируете только временной промежуток до этого выпуска.

Шаг 4: Рассчитайте EPS.

Теперь нас есть все, чтобы сделать финальный расчет.

Подведем итоги расчета в другой таблице:

|

Год |

(A) |

(B) |

(C=A/B) |

|---|---|---|---|

|

Прибыль или E (Шаг 1) |

Средневзв. кол-во обыкновенных акций или S (Шаг 3) |

EPS |

|

|

20x0 |

200 000 |

106 400 |

1,880 |

|

20x1 |

250 000 |

120 350 |

2,077 |

Это был простой пример, но достаточно ясный и, вероятно, он поможет разобраться с подобным расчетом на практике.