CFA - Концептуальные основы МСФО: общие требования к финансовой отчетности

Общие требования к финансовой отчетности выведены за рамки Концептуальных основ и определены в стандарте МСФО (IAS) 1 «Представление финансовой отчетности», четко отражающем Концептуальные основы. Рассмотрим эти требования - необходимые отчеты, их общие аспекты, структуру и содержание, - в рамках изучения анализа финансовой отчетности по программе CFA.

Концептуальные основы МСФО обеспечивают основу для установления стандартов и элементов финансовой отчетности.

Однако Концептуальные основы не определяют общее содержание финансовой отчетности - оно рассматривается в МСФО (IAS) 1 «Представление финансовой отчетности».

IAS 1 определяет комплект необходимых финансовых отчетов, общие аспекты финансовой отчетности, а также структуру и содержание финансовых отчетов.

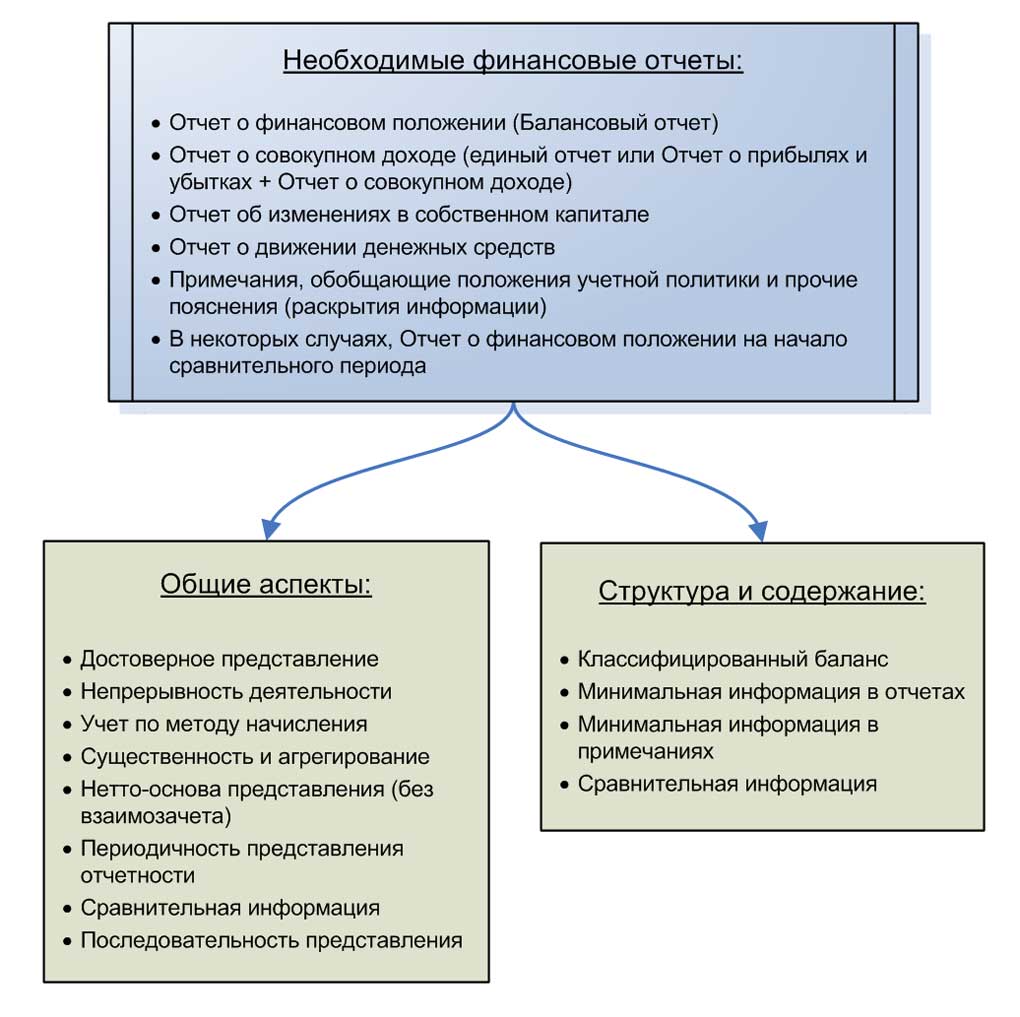

Эти общие требования показаны в Иллюстрации 1 и более подробно описаны ниже.

Иллюстрация 1. Общие требования IASB к финансовой отчетности.

Иллюстрация 1. Общие требования IASB к финансовой отчетности.

Иллюстрация 1. Общие требования IASB к финансовой отчетности.

Рассмотрим эту структуру более подробно.

Необходимые финансовые отчеты.

В соответствии с параграфом IAS 1:10, полный комплект финансовой отчетности включает в себя:

Отчет о финансовом положении (балансовый отчет).

Отчет о совокупном доходе (единый отчет или два отчета, отчет о прибыли или убытке и отчет о совокупном доходе, который начинается с прибыли или убытка из отчета о прибыли или убытке).

Отчет об изменениях в собственном капитале, отдельно показывающий изменения в капитале за счет прибыли или убытка, статей прочего совокупного дохода и операций с собственниками компании, действующими в этом качестве.

Примеры операций с собственниками, действующими в этом качестве, включают продажу ценных бумаг инвесторам, распределение прибыли инвесторам, а также выкуп долевых ценных бумаг у инвесторов.

Отчет о движении денежных средств.

Примечания, содержащие краткий обзор значимых положений учетной политики и прочих пояснений, раскрывающих информацию, требуемую МСФО и не представленную в других местах. Примечания предоставляют информацию, имеющую отношение к пониманию финансовых отчетов.

Приветствуется, чтобы компании представляли прочую связанную финансовую и нефинансовую информацию, в дополнение к необходимой.

Финансовые отчеты должны достоверно отражать финансовое положение, финансовые результаты деятельности и движение денежных средств компании.

Общие аспекты финансовой отчетности.

Компания, которая применяет МСФО, должна явно подтвердить в примечаниях к своей финансовой отчетности, что эта отчетность подготовлена в соответствии с этими стандартами. Такое заявление делается только тогда, когда компания действует в соответствии со всеми требованиями МСФО.

[см. параграф IAS 1:16]

В исключительно редких случаях компания может отклоняться от требований МСФО, если руководство приходит к выводу, что соблюдение МСФО приведет к вводящей в заблуждение финансовой отчетности. В этом случае руководство должно раскрывать детали отступления от требований МСФО.

[см. параграф IAS 1:19 и далее]

МСФО (IAS) 1 указывает ряд общих особенностей, лежащих в основе подготовки финансовой отчетности. Эти особенности четко отражают Концептуальные основы МСФО.

Достоверное представление.

Предполагается, что применение МСФО приводит к финансовой отчетности, которая обеспечивает достоверное представление финансовой информации.

Параграф IAS 1:15 описывает достоверное представление следующим образом:

Непрерывность деятельности.

Финансовая отчетность подготавливается на основе допущения о непрерывности деятельности, если только руководство не намерено ликвидировать компанию или прекратить ее коммерческую деятельность, либо не имеет никакой реальной альтернативы, кроме как поступить таким образом.

Если отчетность не представлена на основе допущения о непрерывности деятельности, этот факт и его обоснование должны быть раскрыты.

[см. параграф IAS 1:25]

IAS 1 - Как подготовить финансовую отчетность по МСФО для компании, которая прекращает деятельность?

Учет по методу начисления.

Финансовые отчеты (кроме информации о движении денежных средств) должны быть составлены на основе учета по методу начисления.

[см. параграф IAS 1:27 и далее]

Существенность и агрегирование.

Пропуски или искажения статей считаются существенными, если они могут, по отдельности или в совокупности, повлиять на экономические решения, которые пользователи делают на основе финансовой отчетности.

Каждый существенный класс аналогичных статей представляется отдельно. Разнородные статьи представляются отдельно, кроме случаев, когда они являются несущественными.

[см. параграф IAS 1:29 и далее]

Нетто-основа представления (без взаимозачета).

Активы и обязательства, а также доходы и расходы, представляются на нетто-основе (не допускается взаимозачет), если только это не требуется или разрешается МСФО.

[см. параграф IAS 1:32 и далее]

Периодичность представления отчетности.

Финансовые отчеты должны представляться как минимум ежегодно.

[см. параграф IAS 1:36 и далее]

Сравнительная информация.

Финансовая отчетность должна включать сравнительную информацию за предшествующий период.

Сравнительная информация предшествующих периодов раскрывается по всем суммам, представленным в финансовой отчетности за текущий период, если только МСФО не требует или допускает иное.

[см. параграф IAS 1:36 и далее]

Последовательность представления.

Представление и классификация статей в финансовой отчетности, как правило, сохраняется от одного периода к другому.

[см. параграф IAS 1:45 и далее]

Требования к структуре и содержанию.

IAS 1 также определяет структуру и содержание финансовой отчетности. Эти требования включают в себя следующее:

Классифицированный отчет о финансовом положении (баланс).

В балансе необходимо разделять активы на оборотные и внеоборотные активами, а также делать разделение на краткосрочные и долгосрочные обязательства, кроме случаев, когда представление на основе ликвидности не обеспечивает более надежную и уместную информацию (например, в случае с банком или аналогичным финансовым учреждением).

Минимальная информация в отчетах.

В IAS 1 определен минимальный набор информации, которую необходимо представить либо в каждом основном отчете (из полного комплекта отчетности), либо в примечаниях к финансовой отчетности.

Например, компании должны представлять статьи основных средств в отчете о финансовом положении.

Основные статьи финансовых отчетов мы рассмотрим в следующих чтениях.

Минимальная информация в примечаниях.

IAS 1 определяет минимальные раскрытия информации, которые необходимо представить в примечаниях к финансовой отчетности.

Эта информация должна предоставляться на систематической основе и должна быть связана перекрестными ссылками с отчетами, детали которых она раскрывает.

Необходимая информация обобщена ниже, в Иллюстрации 2.

Сравнительная информация.

Для всех сумм, отраженных в финансовых отчетах, должна быть предоставлена сравнительная информация за предшествующий период, если только другой стандарт не требует или допускает иное.

Такая сравнительная информация позволяет пользователям лучше понять отраженные в отчетности суммы.

Иллюстрация 2. Краткое изложение требуемых МСФО раскрытий информации в примечаниях к финансовой отчетности.

|

Раскрытие информации об учетной политике |

|

|

Источники неопределенности, связанной с расчетными оценками |

|

|

Прочие раскрытия |

|