CFA - Анализ Дюпона: разложение ROE на составные коэффициенты

Анализ Дюпона представляет собой разложение ROE компании на несколько коэффициентов, представляющих ключевые факторы деятельности компании, а также анализ взаимосвязей между этими факторами. Рассмотрим общепринятую методику анализа Дюпона и проиллюстрируем ее на примерах, - в рамках изучения анализа финансовой отчетности по программе CFA.

Как уже отмечалось выше, коэффициент ROE оценивает долю прибыли, которую компания получает за счет собственного капитала. Для того, чтобы понять, какие факторы движут ROE компании, аналитики применяют метод разложения ROE на составные части.

Разложение ROE на составные части иногда называют анализом Дюпона (а также моделью Дюпона формулой Дюпона или уравнением Дюпона, англ. 'DuPont analysis', 'DuPont model', 'DuPont equation'), поскольку этот метод анализа первоначально был разработан в компании DuPont.

Разложение ROE (англ. 'decomposition of ROE') означает выражение основного соотношения (т.е. отношения чистой прибыли к среднему собственному капиталу) в виде произведения нескольких компонентов, представляющих собой другие коэффициенты.

Поскольку каждый из этих составляющих коэффициентов является показателем отдельного аспекта деятельности компании, влияющего на ROE, разложение позволяет оценить, как эти различные аспекты деятельности влияют на рентабельность компании, которую оценивает ROE.

Анализ Дюпона полезен при определении причины изменений ROE на протяжении нескольких периодов для данной компании, а также для анализа различий в рентабельности собственного капитала различных компаний за определенный период. Полученная информация также может быть использована руководством для определения областей, позволяющих улучшить ROE.

Разложение ROE не составляющие также показывает, почему общая рентабельность компании, оцениваемая ROE, является функцией ее эффективности, операционной рентабельности, налогов, а также использования финансового рычага.

Анализ Дюпона показывает взаимосвязь между различными категориями коэффициентов, рассмотренных в этом чтении, и то, как все они влияют на доходность инвестиций владельцев компании.

Базовая двухфакторная модель Дюпона: рентабельность и долговая нагрузка.

Рентабельность собственного капитала (ROE) рассчитывается как:

\( \dstl \textbf{ROE} = { \substack{\textbf{Чистая прибыль} \\ \textbf{(Net income)}} \over \substack{\textbf{Средний собственный капитал} \\ \textbf{(Average shareholders' equity)}} } \)

Методика разложения ROE использует простую алгебру и иллюстрирует взаимосвязь между ROE и ROA.

Мы можем выразить ROE как произведение только двух компонентов следующим образом:

(Формула 1a - двухфакторная модель)

\( \dstl \begin{aligned}

\textbf{ROE} &= { \substack{\textbf{Чистая прибыль} \\ \textbf{(Net income)}} \over \substack{\textbf{Средний собственный капитал} \\ \textbf{(Average shareholders' equity)}} } \\[1ex]

&= { \substack{\textbf{Чистая прибыль} \\ \textbf{(Net income)}} \over \substack{\textbf{Средние общие активы} \\ \textbf{(Average total assets)}} } \times { \substack{\textbf{Средние общие активы} \\ \textbf{(Average total assets)}} \over \substack{\textbf{Средний собственный капитал} \\ \textbf{(Average shareholders' equity)}} }

\end{aligned} \)

которую можно интерпретировать как:

\( \dstl \textbf{ROE} = \textbf{ROA} \times \substack{\textbf{Финансовый рычаг} \\ \textbf{(Leverage)}} \)

Другими словами, ROE компании является функцией ROA и использования компанией финансового рычага. Компания может улучшить рентабельность собственного капитала за счет улучшения ROA или более эффективного использования заемных средств.

В соответствии с определением, приведенным ранее, финансовый рычаг или кредитное плечо (или просто рычаг или леверидж) - это отношение средних совокупных активов к среднему общему собственному капиталу.

Если компания не имеет рычага (т.е. долговых обязательств), то ее коэффициент финансового рычага равен 1.0, а ROE точно равен ROA. Когда компания получает деньги в долг, ее финансовый рычаг увеличивается.

Пока компания может занимать по процентной ставке ниже ее операционной рентабельности, она способна зарабатывать прибыль, вкладывая заимствованные деньги в свой бизнес. Эффективность использования заемных средств и ROE будут возрастать по мере увеличения кредитного плеча.

Если затраты по заимствованиям компании превышают ее операционную рентабельность, она может заработать, инвестируя заимствования в свой бизнес. При этом ROE будет снижаться из-за увеличения финансового рычага, поскольку эффект заимствования будет сдерживать ROA.

Используя данные из Примера 14 для компании Anson Industries, аналитик может проанализировать тенденцию ROE и определить, является ли увеличение ROE c -0.625% процентов в FY2 до 5.925% в FY5 функцией ROA или использования финансового рычага (фактора долговой нагрузки):

|

ROE = |

ROA \(\times\) |

Финансовый рычаг |

|

|---|---|---|---|

|

FY5 |

5.92% |

3.70% |

1.60 |

|

FY4 |

1.66% |

1.05% |

1.58 |

|

FY3 |

1.62% |

1.05% |

1.54 |

|

FY2 |

-0.62% |

-0.39% |

1.60 |

В течение четырех периодов долговая нагрузка компании была относительно стабильной. Основной причиной увеличения ROE является увеличение рентабельности, оцениваемой коэффициентом ROA.

Трехфакторная модель Дюпона: рентабельность, эффективность и долговая нагрузка.

ROA, так же, как и ROE, можно разложить отдельные компоненты.

Разложив ROA, мы можем выразить ROE как произведение трех коэффициентов (что также называется трехфакторной моделью ROE):

(Формула 1b - трехфакторная модель)

\( \dstl \begin{aligned}

\textbf{ROE} &= { \substack{\textbf{Чистая прибыль} \\ \textbf{(Net income)}} \over \substack{\textbf{Средний собственный капитал} \\ \textbf{(Average shareholders' equity)}} } \\[1ex]

&= { \substack{\textbf{Чистая прибыль} \\ \textbf{(Net income)}} \over \substack{\textbf{Выручка} \\ \textbf{(Revenue)}} } \times { \substack{\textbf{Выручка} \\ \textbf{(Revenue)}} \over \substack{\textbf{Средние общие активы} \\ \textbf{(Average total assets)}} } \\[1ex]

&\times { \substack{\textbf{Средние общие активы} \\ \textbf{(Average total assets)}} \over \substack{\textbf{Средний собственный капитал} \\ \textbf{(Average shareholders' equity)}} }

\end{aligned} \)

что можно интерпретировать как:

\textbf{ROE} &= {\substack{\textbf{Чистая рентабельность} \\ \textbf{(Net profit margin)}} } \\[1ex]

&\times {\substack{\textbf{Оборачиваемость активов} \\ \textbf{(Total asset turnover)}} \times \substack{\textbf{Финансовый рычаг} \\ \textbf{(Leverage)}} }

\end{aligned} \)

Первый член в правой части этого уравнения является коэффициентом чистой рентабельности (т.е. рентабельностью по чистой прибыли): он показывает, сколько прибыли компания получает на одну денежную единицу выручки.

Второй компонент в правой части уравнения - это коэффициент оборачиваемости активов, являющийся показателем эффективности (т.е. деловой активности): он показывает, сколько прибыли компания получает на каждую денежную единицу активов.

Третий член в правой части уравнения в Формуле 1b является коэффициентом финансового рычага, т.е. показателем платежеспособности: это отношение общей суммы активов компании к ее собственному капиталу.

Опять же, используя данные из Примера 14 для Anson Industries, аналитик может оценить более детально причины тенденции в ROE:

|

ROE = |

Чистая рентабельность \(\times\) |

Оборачиваемость активов \(\times\) |

Финансовый рычаг |

|

|---|---|---|---|---|

|

FY5 |

5.92% |

3.33% |

1.11 |

1.60 |

|

FY4 |

1.66% |

1.11% |

0.95 |

1.58 |

|

FY3 |

1.62% |

1.13% |

0.93 |

1.54 |

|

FY2 |

-0.62% |

-0.47% |

0.84 |

1.60 |

Примечание: Составные коэффициенты округлены до двух знаков после запятой. Таким образом, ROE не может быть точным произведением трех коэффициентов.

Разложение на составные коэффициенты подтверждает, что увеличение рентабельности (по чистой прибыли) действительно являются важным фактором, способствующим увеличению рентабельности собственного капитала за четырехлетний период.

Тем не менее, оборачиваемость активов Anson также постоянно увеличивается. Сама по себе ROE тоже увеличивается, следовательно, повышается и рентабельность и эффективность.

Как было отмечено выше, разложение ROE на коэффициенты также можно использовать для сравнения ROE аналогичных компаний, как показано в Примере 15.

Пример 15. Сравнение финансовых коэффициентов двух компаний (1).

По данным для Anson Industries и Clarence Corporation из Примера 14, какой из следующих вариантов наилучшим образом описывает разумные выводы, которые аналитик может сделать о рентабельности собственного капитала этих компаний?

- A. Оборачиваемость запасов Anson в 76.69 указывает, что эта компания более рентабельна, чем Clarence.

- B. Главным фактором более высокой ROE Clarence в FY5 (9.28%) является более эффективное использование активов.

- C. Основными факторами более высокой ROE Clarence в FY5 (9.28%) являются более широкое использование заемных средств и более высокая чистая прибыль.

Решение:

Ответ C является правильным.

Основные факторы более высокой ROE Clarence (9.28% по сравнению с 5.92% у Anson) в FY5 заключаются в более широком использовании заемных средств (леверидж 2.00 по сравнению с левериджем 1.60 у Anson) и более высокой рентабельностью по чистой прибыли (4.38% по сравнению с только 3.33% у Anson).

Ответ A неверен, так как оборачиваемость запасов не является прямым показателем рентабельности.

Увеличение оборачиваемости запасов может свидетельствовать о более эффективном использовании запасов, что в свою очередь, может повлиять на рентабельность. Однако, увеличение оборачиваемости запасов также будет наблюдаться, если компания продаст больше продукции без получения операционной прибыли или с убытком.

Ответ B неверен потому, что Clarence менее эффективно использует активы, чем Anson, поскольку оборачиваемость активов Clarence в 1.06 ниже оборачиваемости Anson в 1.11.

Пятифакторная модель Дюпона: налоговая и процентная нагрузка, рентабельность, эффективность и долговая нагрузка.

Для того, чтобы отделить влияние налогов и процентов, мы можем далее разложить показатель рентабельности по чистой прибыли и представить уравнение в виде пятифакторной модели:

(Формула 1c - пятифакторная модель)

\( \dstl \begin{aligned}

\textbf{ROE} &= { \substack{\textbf{Чистая прибыль} \\ \textbf{(Net income)}} \over \substack{\textbf{Средний собственный капитал} \\ \textbf{(Average shareholders' equity)}} } \\[1ex]

&= { \substack{\textbf{Чистая прибыль} \\ \textbf{(Net income)}} \over \textbf{EBT} } \times { \textbf{EBT} \over \textbf{EBIT} } \times { \textbf{EBIT} \over \substack{\textbf{Выручка} \\ \textbf{(Revenue)}} } \\[1ex]

&\times { \substack{\textbf{Выручка} \\ \textbf{(Revenue)}} \over \substack{\textbf{Средние общие активы} \\ \textbf{(Average total assets)}} } \times { \substack{\textbf{Средние общие активы} \\ \textbf{(Average total assets)}} \over \substack{\textbf{Средний собственный капитал} \\ \textbf{(Average shareholders' equity)}} }

\end{aligned} \)

которую можно интерпретировать как:

\( \dstl \begin{aligned}

\textbf{ROE} &= {\substack{\textbf{Налоговая нагрузка} \\ \textbf{(Tax burden)}} \times \substack{\textbf{Процентная нагрузка} \\ \textbf{(Interest burden)}} } \\[1ex]

&\times {\substack{\textbf{Рентабельность по EBIT} \\ \textbf{(EBIT margin)}} } \\[1ex]

&\times {\substack{\textbf{Оборачиваемость активов} \\ \textbf{(Total asset turnover)}} \times \substack{\textbf{Финансовый рычаг} \\ \textbf{(Leverage)}} }

\end{aligned} \)

Такое разложение ROE на пять факторов можно встретить во многих финансовых базах данных, таких как Bloomberg.

Первый член в правой части этого уравнения оценивает влияние налогов на ROE. По сути, он равен единице за вычетом средней ставки налога на прибыль. Этот коэффициент можно выразить в десятичном или процентном виде. Таким образом, ставка налога в 30% даст коэффициент 0.70 или 70%.

Более высокое значение коэффициента налоговой нагрузки означает, что компания может поддерживать более высокую долю прибыли до уплаты налогов, что указывает на более низкую налоговую ставку.

Снижение коэффициента налоговой нагрузки подразумевает противоположное (то есть, более высокая налоговая ставка оставляет компанию с меньшим размером прибыли до уплаты налогов).

Второй фактор отражает влияние процентной ставки по заимствованиям на ROE. Более высокие затраты по заимствованиям уменьшают ROE.

При использовании операционной прибыли, второй фактор будет оценивать влияние процентных расходов и внереализационных доходов на ROE.

Третий коэффициент отражает эффект операционной рентабельности (если в числителе используется операционная прибыль) или рентабельности по EBIT (если используется EBIT) на ROE. В любом случае, этот фактор в основном оценивает влияние операционной рентабельности на ROE.

Четвертый фактор повторяет трехфакторную модель, описанную выше, и является коэффициентом оборачиваемости общих активов, т.е. показателем общей эффективности компании (который показывает, сколько выручки компания получает на единицу совокупных активов).

Пятый фактор представляет собой коэффициент финансового рычага, также описанный выше, - это отношение общей суммы активов компании к ее собственному капиталу.

Эта пятифакторная модель отражает зависимость ROE от ее налоговой и процентной нагрузки, операционной рентабельности, эффективности использования активов и финансового рычага.

Аналитик может использовать эту модель, чтобы определить, какие факторы являются определяющими для ROE компании.

Разложение ROE на совокупность факторов может также быть полезным при прогнозировании рентабельности собственного капитала, основанном на прогнозировании каждого составляющего ее фактора-коэффициента.

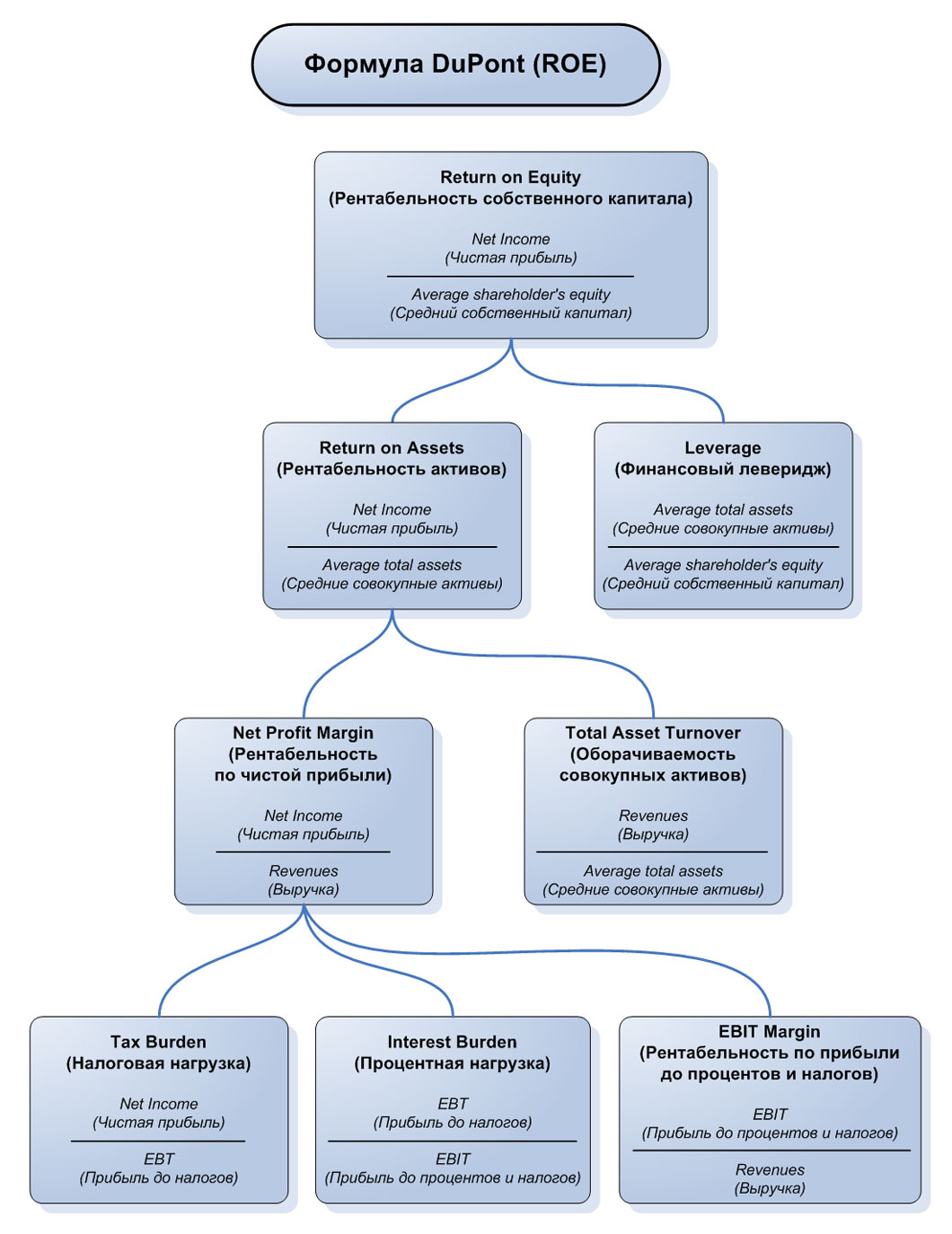

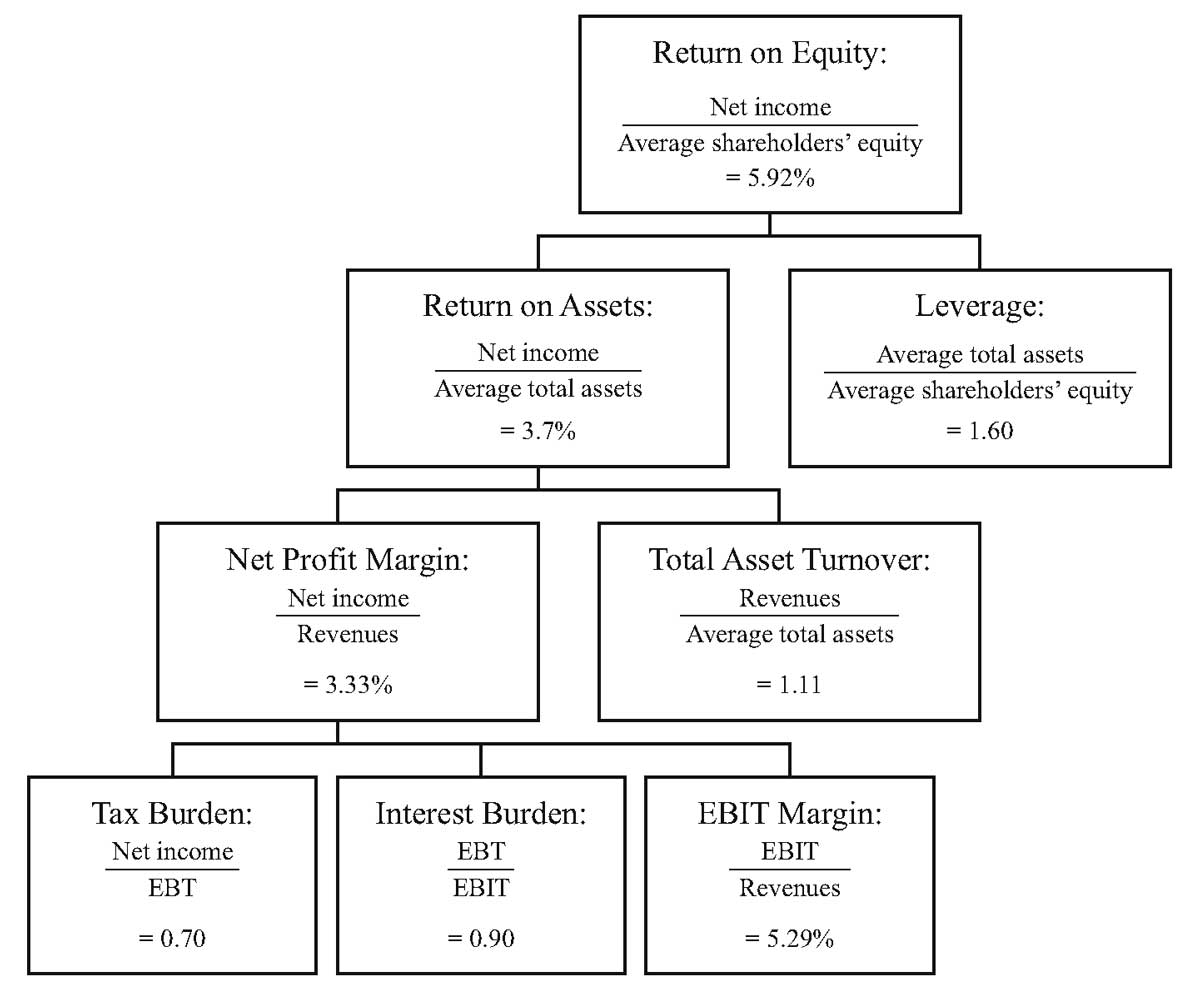

Взаимосвязь отдельных факторов, таких как ROA, с общим ROE, также можно представить в виде древовидной схемы ROE для изучения влияния каждого из пяти факторов, как показано в Иллюстрации 17 для Anson Industries.

Дерево уравнения ROE для пятифакторной модели Дюпона.

Дерево уравнения ROE для пятифакторной модели Дюпона.

Обратите внимание, что разбивка по чистой рентабельности не была показана в Примере 14, но добавлена здесь.

Иллюстрация 17 показывает, что ROE Anson в 5.92% за FY5 можно разбить на ROA в 3.70% и финансовый рычаг в 1.60. Далее можно разложить ROA чистую рентабельность в 3.33% и оборачиваемость активов 1.11.

В свою очередь чистую рентабельность можно разложить на налоговую нагрузку 0.70 (при средней налоговой ставке в размере 30%), процентную нагрузку 0.90 и рентабельность по EBIT 5.29%. В целом ROE раскладывается на пять компонентов.

Иллюстрация 17. Анализ Дюпона для ROE Anson Industries за период FY5.

Анализ Дюпона для ROE Anson Industries за период FY5.

Анализ Дюпона для ROE Anson Industries за период FY5.

Пример 16 демонстрирует, как можно использовать пятифакторную модель для определения причин, лежащих в основе тенденции в ROE компании.

Пример (16) анализа Дюпона с использованием пятифакторной модели.

Финансовый аналитик рассматривает Amsterdam PLC (гипотетическая компания), пытаясь понять движущие факторы тенденции в ROE в течение четырех лет.

Аналитик получает и вычисляет следующие данные из годовых отчетов компании:

|

2017 |

2016 |

2015 |

2014 |

|

|---|---|---|---|---|

|

ROE |

9.53% |

20.78% |

26.50% |

24.72% |

|

Налоговая нагрузка |

60.50% |

52.10% |

63.12% |

58.96% |

|

Процентная нагрузка |

97.49% |

97.73% |

97.86% |

97.49% |

|

Рентабельность по EBIT |

7.56% |

11.04% |

13.98% |

13.98% |

|

Оборачиваемость активов |

0.99 |

1.71 |

1.47 |

1.44 |

|

Финансовый рычаг |

2.15 |

2.17 |

2.10 |

2.14 |

Какие выводы может сделать аналитик?

Решение:

Показатель налоговой нагрузки был изменчивым, без очевидного тренда.

В последнем 2017 году доля налогов несколько снизилась. Поскольку налоговая нагрузка отражает отношение прибыли после уплаты налогов к прибыли до уплаты налогов, ее увеличение с 52.10% в 2016 году до 60.50% в 2017 году указывает на то, что налоги снизились как процент от прибыли до уплаты налогов.

Это снижение средних налоговых ставок может быть результатом более низких налоговых ставок по новому законодательству или переводом части деятельности в другие юрисдикции.

Процентная нагрузка оставалась практически неизменной в течение четырехлетнего периода. Это указывает на то, что компания поддерживает довольно стабильную структуру капитала.

Операционная рентабельность (рентабельность по EBIT) снизилась за период, что указывает на то, что деятельность компании была менее прибыльной. Это снижение в целом согласуется со снижением цен на нефть в 2017 году и снижением валовой прибыли в нефтеперерабатывающей промышленности в 2016 и 2017 годах.

Эффективность компании (оборачиваемость активов) уменьшилась в 2017 году.

Долговая нагрузка компании оставалась неизменной, о чем свидетельствует постоянный коэффициент процентной нагрузки.

В целом, тенденция ROE (резкое снижение в основном в последние 2 года) вызвана уменьшением операционной прибыли и более низкой оборачиваемостью активов.

Необходимо дальнейшее исследование причин этих изменений, чтобы сформировать ожидания в отношении будущих результатов компании.

Наиболее подробное разложение ROE на составные части, которое мы представили, - это пятифакторная модель. Тем не менее, аналитик может дополнительно разложить отдельные компоненты этой модели.

Например, рентабельность по EBIT (EBIT / Выручка) может быть дополнительно разложена на внереализационный компонент (EBIT / Операционная прибыль) и операционную составляющую (Операционная прибыль / Выручка).

Финансовый аналитик может также рассмотреть, какие другие факторы способствовали этим пяти компонентам.

Так, например, повышение эффективности (оборачиваемости активов), может быть вызвано более эффективным управлением запасами (коэффициент DOH) или более эффективным сбором дебиторской задолженности (коэффициент DSO).