Как долго японский центробанк сможет противостоять мировым рыночным силам?

Управляющий Банком Японии Харухико Курода делает ставку на выдающиеся макроэкономические результаты, чтобы выиграть битву. Но затраты и риски растут.

Есть китайская пословица, которая гласит, что лучше спланировать пути отступления, чем 36 различных способов выиграть битву.

Эта аксиома проявила себя в токийских биржевых залах этой осенью, после того, как Япония заняла рекордные $62 млрд. для борьбы с обвалом иены ниже трехлетнего минимума и осуществила уже четыре отдельных интервенции, начиная с сентября.

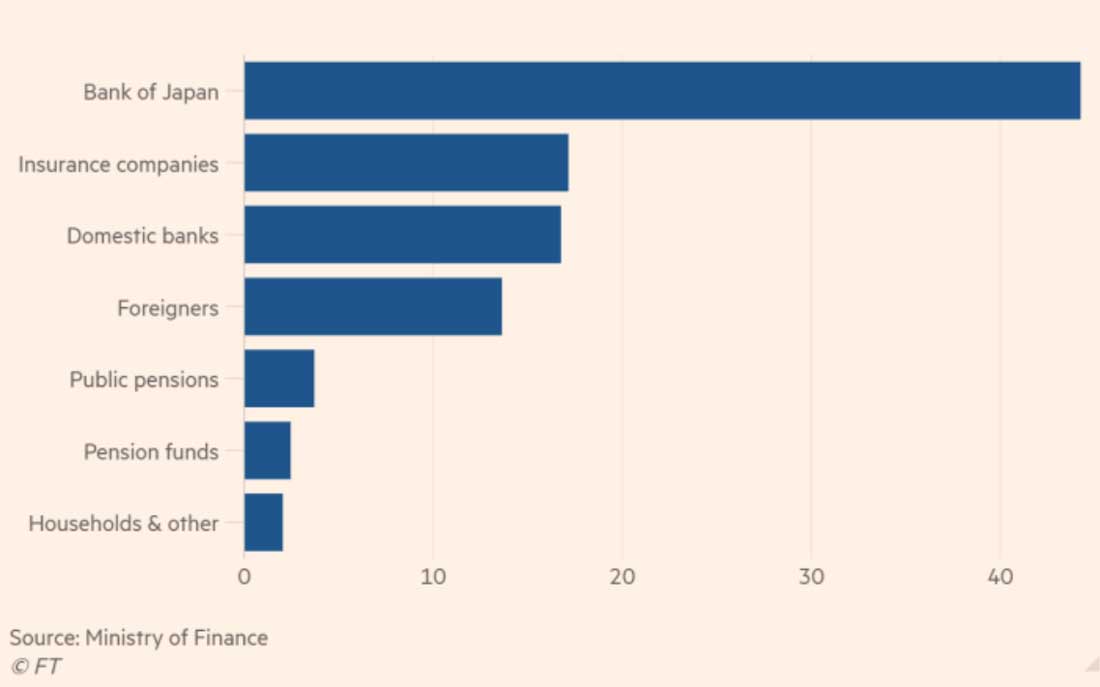

Это только один фронт в войне Японии против мировых рыночных сил. К концу июня, после нескольких месяцев борьбы за контроль над кривой доходности облигаций, Банк Японии (BoJ) увеличил свой портфель японских гособлигаций (JGB) до более чем половины квадриллиона иен ($3.6 трлн.).

На прошлой неделе, чтобы бороться с негативным воздействием инфляции, правительство представило стимулирующий пакет расходов на $200 млрд.

Однако растет страх того, что упорядоченное отступление может оказаться невозможным. Поэтому вместо отступления Банк Японии поставил все на другую стратегию, направленную на победу в битве.

Он играет в грандиозную азартную игру, в которой королевский флеш из национальных и международных результатов должен решить наиболее насущные проблемы: значительное увеличение заработной платы в японских компаниях, наступление «хорошей» инфляции, видимая стабильность в иене, мягкая рецессия в США и рост процентной ставки ФРС.

Но в то же время радары инвесторов по всему миру сигнализируют о признаках потенциального взрывного кризиса в Японии.

Попытки Японии поддержать валюту. Курс иены к $, 2022.

В октябрьском сообщении в блоге, который стал вирусным, Джордж Саравелос, аналитик из Deutsche Bank, описал политику контроля кривой доходности Японии (ограничивающую краткосрочные и долгосрочные процентные ставки по японским гособлигациям) как «провалившуюся в намерениях и целях».

Кривая доходности продемонстрировала не только масштаб искажения политики, но и, вероятно, также ее ограничения. Банк Японии достиг ситуации «почти полного выкупа» гособлигаций с тремя ставками доходности, на которые была нацелена его политика, то есть «вскоре все придет к тому, что эти облигации перестанут обращаться до конца их срока обращения, и их рынок просто перестанет существовать», - написал он.

Но рынок JGB является лишь одним из симптомов большего искажения, считают аналитики и трейдеры. Слишком большая часть нынешнего сочетания политики и эффектов вторичного рынка кажутся неустойчивыми, считает глава одного глобального инвестиционного фонда, и ожидание результата политики Банка Японии может стать невыносимым.

Несмотря на интервенции, валюта Японии продолжает тестировать новые минимумы в пределах ¥150 за доллар. Расширение разрыва в процентных ставках между Японией и США означает, что пока немногие уверены в том, где иена достигнет естественного минимума.

Сейчас Япония остается единственной крупной экономикой, которая все еще работает с политикой нулевой процентной ставкой, и в этой ситуации Банк Японии выглядит еще более изолированным.

«Есть логика и стратегия в том, что делает Банк Японии, но она рискованная. Все может сработать достаточно хорошо, пока мы находимся в сценарии следующего года, согласно которому есть четкие свидетельства того, что инфляция в США снизится», - говорит Дерек Халпенни, глава отдела исследований мировых рынков в Mitsubishi UFJ Financial Group.

«Большой риск заключается в том, что этого не произойдет. Они хотят ослабить контроль над кривой доходности в условиях, когда доходность глобальных облигаций снижается. Если они этого не сделают, то чем дольше они будут ждать, тем более беспорядочным будет выход с рынка облигаций», - добавляет он.

Мансур Мохи-Уддин, главный экономист Банка Сингапура, говорит, что наиболее близкой аналогией для понимания потенциальных последствий является резкое удаление потолка для курса швейцарского франка в 2015 году, которое привело к большому скачку курса и нестабильности Европейских фондовых рынков.

«Но Швейцария - небольшая экономика по сравнению с Японией», - говорит Мохи-Уддин. Беспорядочный выход Банка Японии с рынка облигаций приведет к огромному всплеску доходности 10-летних японских государственных облигаций, что вызовет «серьезные проблемы» у держателей облигаций, от национальных пенсионных фондов до иностранных центральных банков. Он также добавил, что это приведет к снижению индекса Nikkei, что отразится на всех мировых фондовых рынках.

Ожидаемая инфляция.

Для наблюдателей за рынком, решимость Банка Японии продолжить свой эксперимент кажется опасной в текущей ситуации, когда остальные страны изо всех сил пытаются сдерживать инфляцию.

Но для Харухико Куроды это именно тот момент, которого он ждал с тех пор, как стал Управляющим Банка Японии в марте 2013 года и пообещал сделать «все, что потребуется», чтобы положить конец приступам легкой, но коррозийной дефляции в стране.

Подстегиваемые мировым ростом цен на сырьевые товары, вызванным военной операцией на Украине, цены на товары в Японии растут: инфляция достигла 3%, превысив целевое значение Банка Японии в 2%. Что еще более важно, и компании и домохозяйства теперь ожидают, что цены будут расти в течение следующих нескольких лет, после почти двух десятилетий ожидания дефляции.

По словам Кентаро Кояма, главного экономиста экономиста Deutsche Bank в Токио, устойчивое мнение о том, что цены в Японии не будут меняться, наконец, рушится. «Чтобы воспользоваться этой драгоценной возможностью, денежно-кредитная политика должна поощрять изменение цены, и именно поэтому предвзятость Банка Японии в поддержании ее текущей денежно-кредитной политики является разумной», - считает он.

Согласно последнему опросу доверия потребителей, опубликованному японским кабинетом министров на этой неделе, 63% опрошенных заявили, что ожидают роста цен на 5% или более в течение следующего года.

Опрос Банка Японии о деловой уверенности также показал, что в сентябре японские компании ожидали, что уровень инфляции составит 2% в течение следующих 5 лет. Это является самым высоким уровнем с тех пор, как банк начал проводить такие опросы ожиданий в 2014 году.

Формирование ожидаемой инфляции имеет решающее значение в Японии, стране, которая изо всех сил пыталась повлиять на ценовые ожидания в 15-летний период дефляции с 1998 по 2013 год. Это мышление стало наиболее значительным препятствием для роста цен в результате роста доходов сотрудников.

Банк Японии обеспокоен не только спиралью роста заработной платы, которая может привести к длительному периоду высокой инфляции, как это происходит в США и Европе, но и противоположным явлением: отсутствием сильного роста заработной платы, который защитит экономику от возвращения в дефляционную спираль.

Более слабая иена также может помочь росту заработной платы. Несмотря на то, что преимущества слабой иены уменьшились, поскольку многие компании перенесли производство за границу, более слабая валюта все еще увеличивает прибыль корпораций, полученную за рубежом, и есть надежда на то, что эта стабильная прибыль позволит предприятиям повышать заработную плату.

«Чтобы избавиться от дефляционного мышления, они были готовы к ослаблению валюты. Они очень хотели, чтобы этот уровень инфляции в 3% привел к более высокой заработной плате. Это самая важная вещь в Японии», - говорит бывший высокопоставленный чиновник Банка Японии.

Требуется рост заработной платы.

Козырем в рукаве для Банка Японии, по словам аналитиков, может быть не потенциальный рост процентных ставок ФРС, а весенние переговоры о заработной плате.

Эти ежегодные переговоры между профсоюзами и работодателями в течение многих лет служили источником надежды, а затем всеобщего разочарования среди работников по всей стране.

О грядущих изменениях сигнализирует то, что Японская конфедерация профсоюзов (Rengo) пытается добиться 5-процентного увеличения заработной платы в годовом исчислении (или 3% от базовой зарплаты) во время весенних переговоров, что является самым высоким требованием с 1995 года.

Если такое серьезное повышение заработной платы произойдет в перспективе, это также совпадет с изменениями в управлении Банка Японии, когда истечет срок полномочий Куроды в апреле следующего года.

Если подтвердится тенденция к стабильному росту заработной платы, это может придать уверенности следующему Управляющему Банка Японии, чтобы рассмотреть вопрос о принятии программы количественного и качественного монетарного смягчения (QQE).

Курода утверждает, что любое ужесточение будет преждевременным, поскольку основная инфляция Японии, как ожидается, упадет ниже 2-процентного целевого значения к следующему году, но текущий прогноз Банка Японии не учитывает потенциальное повышение заработной платы компаниями весной.

«Сильный рост заработной платы рассматривается как надежное средство против возврата к дефляции», - утверждает Дэвид Бауэрс, соучредитель Absolute Strategy Research, - «Если переговоры будут успешны, то может случиться так, что Банк Японии может отклониться от своего нарратива QQE, что будет иметь последствия и для иены и для доходности облигаций не только в Японии, но и по всему миру».

Тем не менее, экономисты расходятся во мнениях о том, сколько компаний захотят увеличить зарплату сотрудников после столь долгого сопротивления. В то время как некоторые осторожно повышают цену своей продукции, другие все еще боятся, что потребители будут отказываться от более высоких цен, создавая проблему курицы и яйца для корпоративной Японии.

«Если компании получают прибыль и повышают заработную плату, спрос может вырасти. Но что из этого первично? Компании не могут повышать заработную плату, если не зарабатывают деньги, в то время как потребители не могут покупать товары по более высоким ценам, если их заработная плата не выросла», - говорит Масахиро Окафуджи, исполнительный директор Itochu, одного из пяти крупнейших торговых домов в Японии.

«Мы не можем легко критиковать Банк Японии, поскольку компании также пострадают, если будет принято неправильное решение», - добавляет он.

Время покупать Японию?

28-процентное падение иены к доллару в этом году подняло более широкий вопрос о том, насколько привлекательны для инвестиций японские рынки.

Десять лет назад экономические и регулирующие реформы, которые проводились в рамках «абеномики», подтолкнули рост японских акций индекса Topix, что привело к многолетнему ралли котировок и почти 100% росту стоимости акций. Но в последнее время японские акции в некоторой степени становятся еще одним очень заметным симптомом того, где политика Банка Японии намного превзошла свой первоначальный план.

За два с половиной года, последовавшие после вступления Синдзо Абэ в должность премьер-министра в 2012 году и назначения Куроды, иностранные инвесторы купили японские акции на чистую стоимость в ¥25 трлн.

С 2015 года по текущий момент они полностью изменили ситуацию, продав акции на ¥25 трлн. В последние 10 лет Банк Японии был чистым покупателем, приобретя акции на ¥36 трлн. в рамках программы ETF.

Может показаться, что сложилась ситуация для другого ралли. Японские компании выглядят относительно стабильными и, из-за курса иены, очень дешевыми. Теоретически, надежный приток зарубежного капитала приведет к тому, что он поддержит иену и создаст естественный источник роста, что избавило бы японские власти от дальнейшей покупки гособлигаций США, чтобы искусственно поддерживать валюту.

В действительности, иена заблокирована в изменчивой торговой схеме, продиктованной огромными оттоками японских компаний и управляющих активами. Хотя это вызывает нестабильность, иностранные инвесторы все еще могут отказаться «купить Японию».

Брюс Кирк, главный стратег по акционерному капиталу в Токио из Goldman Sachs, говорит, что стабильность валюты необходима, чтобы инвестиционных комитеты снова рассматривали Японию, - «Есть большой интерес со стороны иностранных инвесторов к Японии, но их сдерживает то, что они не знают насколько сильно упадет иена - будет ли это курс 150, или опустится еще ниже - до 175 или 200».

По словам аналитиков, японские власти могут завуалировать свою реакцию на недавнюю волатильность иены. Повторяющиеся упоминания министра финансов Японии Шуничи Сузуки и других должностных лиц о рынке спекулянтов сильно переоценивают роль хедж-фондов и других инвесторов с заемным капиталом.

Шусуке Ямада, главный стратег по японскому валютному рынку в Bank of America, говорит, что к падению иены в этом году привели «реальные деньги»: корпоративная Япония и внутренние японские менеджеры активов реагируют на разницу в курсе, дефицит торгового баланса Японии и дефицит прямых иностранных инвестиций.

В отличие от периода непосредственно перед глобальным финансовым кризисом 2008 года, когда внутренние и зарубежные спекулянты заимствовали иену и продавали ее, чтобы купить более высокодоходные активы, в настоящее время такие инвестиции вызывают меньший интерес, по мнению Ямада.

Все, что центральный банк может сделать сейчас, это ждать шторма, добавляет он.

«Банк Японии пытается выиграть время, надеясь, что процентные ставки США достигнут пика и это сгладит его ответные действия», - добавляет он, - «То, что произойдет, в конечном итоге зависит от США».

Выход из облигаций.

Немногие экономисты ожидают, что Курода сменит курс до истечения срока своего срока в следующем году. Но если (а некоторые считают, что неизбежно) Япония в конечном итоге так поступит, это будет чревато риском.

Эксперты согласны с тем, что любой намек на нормализацию со стороны Банка Японии потребует сложной коммуникации с рынками, чтобы избежать риска неправильной интерпретации. «Банк Японии должен будет заранее разработать базовый план, чтобы рынок мог ожидать того, что произойдет», - говорит бывший чиновник Банка Японии.

Курода также высказался об этом на недавней пресс-конференции. «Хотя мы не думаем о повышении ставок или выходе в ближайшее время ... когда целевая инфляция в 2% станет достижимой, комиссия по политике должна будет обсудить стратегию выхода, и будет важно должным образом общаться с рынком», - сказал он.

Масамичи Адачи, главный экономист UBS в Токио, говорит, что Банк Японии, вероятно, сделает публичную оценку влияния своей денежно-кредитной политики в течение 2023 года, чтобы сигнализировать о ее корректировке.

Первый шаг может состоять в том, чтобы пересмотреть программу Банка Японии и расширить целевую ставку в 0.25% по 10-летним гособлигациям, добавляет Адачи, - «Мы могли бы назвать этот процесс началом политики нормализации для улучшения функции рынка облигаций, что позволило бы плавно стартовать без трудного давления со стороны рынков».

В среду Курода сделал самый значительный намек о приближении к поворотной точке. «Если мы достигнем нашей 2-процентной целевой инфляции, и это будет сопровождаться повышением заработной платы, то пересмотр денежно-кредитной политики, конечно, станет необходимым», - сообщил он парламенту.

Но любая настройка политики, которая будет восприниматься как слишком быстрая или неожиданная, может вызвать быстрые последствия на разных рынках.

Когда доходность гособлигаций в Великобритании неожиданно выросла после сентябрьского «мини-бюджета», Банку Англии пришлось вмешаться, чтобы поддержать пенсионные программы, столкнувшись с внезапными, неожиданными проблемами ликвидности.

Если японский центральный банк будет вынужден предпринять аналогичные действия в отношении держателей облигаций, масштаб вмешательства должен быть намного больше - с гораздо более высоким риском воздействия на мировые рынки.

Неудивительно, что для Банка Японии и японского правительства кризис на рынке британских гособлигаций стал предостережением. «Это стало уроком как для рынков, так и для политиков о том что Япония не должна стать похожей на Великобританию с точки зрения суматохи, которую та вызвала», - говорит Мари Ивашита, главный рыночный экономист в Daiwa Securities.