Как оценивать справедливую стоимость в сельском хозяйстве по IAS 41 и IFRS 13?

Учет сельскохозяйственной деятельности требует правильной классификации и первоначальной оценки активов, что часто вызывает затруднения. Рассмотрим порядок классификации и оценки сельскохозяйственных активов согласно IAS 41, IAS 16 и IFRS 13, а также простые примеры оценки этих активов по справедливой стоимости.

Сельское хозяйство - огромный сектор экономики, который вносит значительный вклад в мировой ВВП.

По данным Всемирного банка, к 2020 году добавленная стоимость в сельскохозяйственном секторе в среднем превысили 4% от общего мирового ВВП, а в некоторых развивающихся странах она превышает 25%.

Это огромная цифра - в конце концов, нам всем нужно есть.

Помимо важности отрасли, сельское также хозяйство является интересной областью бухгалтерского учета.

Почему?

Здесь мы имеем дело с жизнью (или с биологическими активами в терминах МСФО). Животные, растения, биологическая трансформация, что угодно.

Мы пытаемся запечатлеть жизнь в учете.

При этом возникает много животрепещущих вопросов и сложностей из-за специфики жизни. В этой публикации мы попробуем разобраться с некоторыми из них.

Наиболее распространенные вопросы связаны с оценкой сельскохозяйственных активов - как их оценивать? Как определить их справедливую стоимость?

Весь процесс оценки можно разделить на 2 этапа:

- Определение типа сельскохозяйственного актива;

- Оценка актива соответствующим образом.

Рассмотрим их подробнее.

Как классифицировать сельскохозяйственные активы?

С точки зрения бухгалтерского учета, у вас может быть несколько типов активов, используемых в сельском хозяйстве, и ваша основная цель - правильно определить тип актива.

Это очень похоже на учет финансовых инструментов - сначала классифицируете, применяете соответствующий стандарт, а затем оцениваете соответствующим образом.

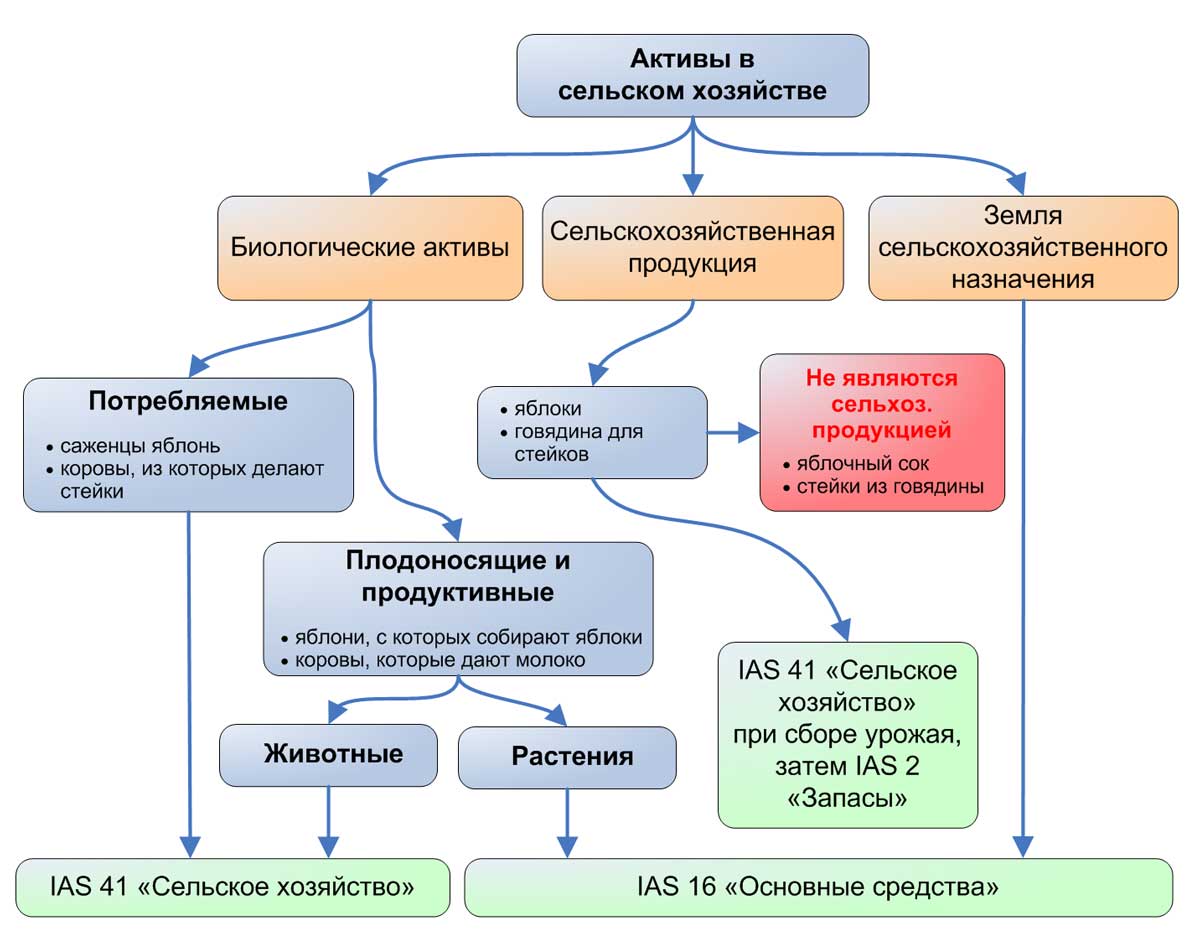

На следующей схеме показаны различные типы сельскохозяйственных активов:

Схема классификации и оценки активов в сельском хозяйстве.

Схема классификации и оценки активов в сельском хозяйстве.

Как оценивать различные типы активов в сельском хозяйстве?

1. Биологические активы.

Согласно определению в МСФО (IAS) 41, биологический актив (англ. 'biological asset') - это «живущее животное или растение».

На самом деле, это расплывчатое определение, поскольку не все живущие животные и растения автоматически подпадают под действие МСФО (IAS) 41.

Прежде всего, вам нужно задать себе вопрос:

Используется ли актив в сельскохозяйственной деятельности?

Другими словами, управляете ли вы биологической трансформацией и сбором биологических активов для определенных целей (например, сбором урожая)?

Если да, то биологический актив подпадает под действие IAS 41. Например, рыба, которую вы выращиваете на рыбной ферме (т.е., вы занимаетесь биотрансформацией).

В противном случае актив выходит за рамки IAS 41. Например, рыба, которую вы вылавливаете в океане (если вам не удалась биотрансформация дикой океанской рыбы на рыбной ферме).

Другой пример - собака:

- содержание собаки для разведения щенков является сельскохозяйственной деятельностью (применяется IAS 41),

- содержание сторожевой собаки в целях безопасности - нет (IAS 41 не применяется).

Второй вопрос, который следует задать:

Является ли биологический актив плодоносящим (продуктивным) или потребляемым?

[См. также параграф IAS 41:44]

Потребляемые биологические активы.

Потребляемые биологические активы (англ. 'consumable biological assets ') - это активы, которые будут:

- Собраны как сельскохозяйственная продукция. Например, выращиваемая на фермах рыба, свиньи для мяса, деревья для пиломатериалов и т. д .; или же

- Проданы как биологические активы. Например, саженцы яблонь, молодые щенки и т.д.

Потребляемые активы попадают в сферу применения МСФО (IAS) 41 и должны оцениваться по справедливой стоимости за вычетом затрат на продажу.

Плодоносящие и продуктивные биологические активы.

Плодоносящие и продуктивные биологические активы (англ. 'bearer biological assets') - это биологические активы, не являющиеся потребляемыми, например яблони, предназначенная для сбора урожая яблок, или крупный рогатый скот для производства молока.

Здесь МСФО проводит различие между плодоносящими растениями и продуктивными животными:

- Плодоносящие растения подпадают под действие МСФО (IAS) 16 «Основные средства»; но

- Продуктивные животные подпадают под действие МСФО (IAS) 41.

В заключение - практически все животные попадают в сферу применения МСФО (IAS) 41, независимо от того, являются ли они потребляемыми или продуктивными.

Следовательно, вам также необходимо оценивать их по справедливой стоимости за вычетом затрат на продажу.

Растения же нужно различать и правильно оценивать, что они собой представляют.

Плодоносящие растения подпадают под действие МСФО (IAS) 16, и поэтому они оцениваются либо с использованием модели первоначальных затрат, либо модели учета по переоцененной стоимости.

См. также:

2. Сельскохозяйственная продукция.

Сельскохозяйственная продукция (англ. 'agricultural produce') - это продукция, полученная от биологических активов предприятия.

Примеры: яблоки, яйца, молоко или мясо.

Кроме того, можно запутаться в классификации живущих животных.

Представьте, что у вас есть птицеферма и вы выращиваете молодых цыплят для дальнейшей продажи.

Эти молодые цыплята НЕ являются сельскохозяйственной продукцией. Напротив, они являются биологическими активами, потому что они живые животные (таким образом, они соответствуют определению биологического актива).

Сельскохозяйственная продукция должна оцениваться по справедливой стоимости за вычетом затрат на продажу на момент ее сбора.

[См. параграф IAS 41:13]

После этого сельскохозяйственная продукция становится запасами, и вам необходимо применять стандарт МСФО (IAS) 2 «Запасы».

См. также:

3. Земля сельскохозяйственного назначения.

Этот актив включен в приведенную выше схему, чтобы избежать неясности при классификации.

Земля, которую вы используете для сельскохозяйственной деятельности, определенно входит в сферу применения МСФО (IAS) 16 и оценивается с использованием модели учета по первоначальной стоимости или модели учета по переоцененной стоимости.

В параграфе IAS 41:2(a) четко установлено, что стандарт IAS 41 не применяется в отношении земли сельскохозяйственного назначения.

В этом параграфе также установлено, что сельскохозяйственная земля не является инвестиционной недвижимостью, потому что вы используете ее в сельскохозяйственной деятельности (т.е. выручку приносит деятельность, а не владение землей).

В следующей таблице обобщены принципы классификации и оценки сельскохозяйственных активов:

|

Тип актива |

Пример |

Оценка |

|---|---|---|

|

Потребляемый биологический актив |

Саженцы яблони, живые цыплята и др. для продажи |

Справедливая стоимость за вычетом затрат на продажу на отчетную дату |

|

Плодоносящее растение |

Яблоня, используемая для выращивания и сбора яблок |

МСФО (IAS) 16 - модель учета по первоначальной стоимости или модель учета по переоцененной стоимости |

|

Продуктивное животное |

Дойная корова для сбора молока |

Справедливая стоимость за вычетом затрат на продажу на отчетную дату |

|

Сельскохозяйственная продукция |

Яблоки, яйца, молоко… |

Справедливая стоимость за вычетом затрат на продажу на дату сбора урожая |

|

Земля сельскохозяйственного назначения |

Лесные угодья |

МСФО (IAS) 16 - модель учета по первоначальной стоимости или модель учета по переоцененной стоимости |

Как оценивать справедливую стоимость сельскохозяйственных активов?

После того, как вы определили, что оцениваете актив по справедливой стоимости за вычетом затрат на продажу и дату оценки, вам необходимо обратиться к стандарту МСФО (IFRS) 13 «Оценка справедливой стоимости».

МСФО (IFRS) 13 содержит иерархию справедливой стоимости, с помощью которой классифицируются исходные данные, используемые для определения справедливой стоимости, и устанавливаются приоритеты этих исходных данных:Исходные данные Уровня 1: Котировки цен на активных рынках для идентичных активов на дату оценки. Это, безусловно, наиболее предпочтительный и общепринятый метод оценки.

Однако вы можете применить это только к активам с активным рынком для аналогичных активов с одинаковыми условиями.

Для такой сельскохозяйственной продукции, как сырое молоко, яйца или мясо, обычно существует сильный активный рынок, что позволяет легко определить справедливую стоимость этих активов.

Также обычно нет проблем с потребляемыми биологическими активами, близкими к дате их продажи или сбора урожая.

Исходные данные Уровня 2: не являются активными рыночными котировками в пределах Уровня 1, но являются прямо или косвенно наблюдаемыми.

В основном здесь имеются в виду, активы, у которых есть рыночные цены, но нет активного рынка.

Представьте себе, что какой-то актив будет продается так редко, что последняя сделка произошла некоторое время назад, но сравнительно недавно.

Вы можете использовать самую последнюю цену в качестве исходных данных для оценки справедливой стоимости - это, по сути, и есть исходные данные Уровня 2.

Исходные данные Уровня 3: ненаблюдаемые исходные данные для актива.

В сельском хозяйстве Уровень 3 используется, когда нет активного рынка для биологического актива в его текущем состоянии (например, возраст, рост, вес).

На практике компании используют для оценки приведенную стоимость будущих денежных потоков, генерируемых активом, в качестве исходных данных Уровня 3.

Подводя итог, перечислим порядок используемых данных и методов оценки:

- Рыночная цена идентичного актива на активном рынке на отчетную дату (или на дату сбора урожая, в зависимости от типа актива) - это Уровень 1.

- Цены недавних сделок для идентичных активов при отсутствии активного рынка - это Уровень 2.

- Рыночная цена на аналогичные активы на активном рынке - это Уровень 2.

- Приведенная стоимость будущих денежных потоков от активов - это Уровень 3.

- Оценка приблизительного значения справедливой стоимости - это тоже Уровень 3, и его можно использовать только в некоторых ситуациях, как описано ниже.

Что это означает на практике?

Если для собранной сельскохозяйственной продукции и некоторых потребляемых биологических активов существует активный рынок с точно такими же активами в том же состоянии, то вы можете использовать рыночную цену в качестве исходных данных Уровня 1 для своей оценки.

Для большинства биологических активов, для производства которых требуется больше времени для созревания (роста) и которые не будут собраны или проданы до некоторого отдаленного времени в будущем, активного рынка НЕ существует, и вам необходимо применить метод дисконтирования денежных потоков.

Проиллюстрируем это на примере.

Пример оценки справедливой стоимости биологических активов по дисконтированным денежным потокам.

Компания ABC выращивает эвкалиптовые деревья для их сбора и использования для производства целлюлозы.

В 20x1 году ABC посадила 1,000 деревьев. Эвкалиптовые деревья созревают и становятся готовы для сбору урожая через 7 лет.

В конце 20x3 году рыночная цена одного зрелого дерева эвкалипта составила 3,000 д.е.

Каждый год ABC несет расходы на выращивание деревьев в размере 100 д.е. за дерево.

ABC использует ставку дисконтирования 5% (рыночная ставка доходности).

Справедливая стоимость деревьев ABC составляла 1,850,000 д.е. на конец 20x2 года.

Рассчитайте справедливую стоимость деревьев ABC на конец 20x3 года.

Для упрощения примера мы не будем учитывать в оценке инфляцию и другие экономические факторы - просто продемонстрируем базовую механику.

1,000 деревьев ABC созреют в 20x8 году, поэтому в конце 20x3 года нам нужно собрать все будущие денежные потоки за период с 20x4 по 20x8 годы, как показано в таблице:

|

Год |

Расходы |

Доходы |

Чистый денежный поток |

Коэффициент дисконтирования |

Приведенная стоимость (FV) |

|---|---|---|---|---|---|

|

20x4 |

-100 |

0 |

-100 |

0.952 |

-95.20 |

|

20x5 |

-100 |

0 |

-100 |

0.907 |

-90.70 |

|

20x6 |

-100 |

0 |

-100 |

0.864 |

-86.40 |

|

20x7 |

-100 |

0 |

-100 |

0.823 |

-82.30 |

|

20x8 |

-100 |

3,000 |

2,900 |

0.784 |

2,274.60 |

|

Итого |

1,920.00 |

Мы рассчитали справедливую стоимость 1 дерева - 1,920 д.е. (с округлением).

ABC имеет 1,000 деревьев, поэтому справедливая стоимость всех эвкалиптовых деревьев составляет 1,920,000 д.е.

Таким образом, общее изменение справедливой стоимости деревьев составляет 70,000 д.е. (1,920,000 - 1,850,000).

Также обратите внимание на два момента:

1. Не забудьте вычесть стоимость продажи из этой справедливой стоимости.

В таблице мы включили только отток денежных средств, связанный с затратами на выращивание деревьев, но не с затратами на продажу, поэтому просто имейте в виду, что после того, как вы рассчитаете справедливую стоимость, вам нужно будет учесть и затраты на продажу.

2. МСФО (IAS) 41 рекомендует раскрывать информацию об изменении справедливой стоимости за год и разбивать это изменение на:

- Изменение справедливой стоимости из-за изменений физических характеристик актива (деревья растут и, следовательно, их справедливая стоимости увеличивается); и

- Изменение справедливой стоимости в связи с изменением цен (рыночные цены могут меняться со временем).

[См. параграф IAS 41:51]

Это раскрытие особенно важно для биологических активов с производственным циклом более 1 года (например, эвкалиптовых деревьев в этом примере).

Как определить будущие денежные потоки от биологического актива?

Общее правило в МСФО (IFRS) 13 гласит, что вы должны включать в оценку все непосредственно относящиеся к активу денежные поступления и оттоки.

Какие именно?

Это сильно зависит от конкретной деятельности, которой вы занимаетесь, конкретных биологических активов, которые вы оценивает, и да, это требует от вас некоторого суждения.

Примеры денежных потоков:

Поступления денежных средств от продажи актива или сельскохозяйственной продукции в будущем.

Вы можете оценить их на основании:

- предполагаемого веса, возраста, объема актива и т.д.; и

- рыночных цен на конкретный биологический актив или сельскохозяйственную продукцию.

Например, предположим, вы выращиваете лес с деревьями, которые через некоторое время будут рубить на дрова.

Вы можете оценить будущий приток денежных средств от лесных активов (деревьев) на основе предполагаемого объема (кубические метры) древесины, заготовленной в лесу, и рыночной цены на древесину из аналогичных деревьев.

Но есть БОЛЬШАЯ оговорка: НЕ определяйте справедливую стоимость на основе будущих цен в ваших договорах.

Отток денежных средств, потраченных на выращивание актива.

Примеры здесь многочисленны: корм для животных, вакцинация животных, удобрения, гербициды, затраты на рабочую силу и прочее.

И две БОЛЬШИЕ оговорки: не включайте в эти оттоки налоги на прибыль и отток денежных средств по финансовой деятельности (т.е. затраты финансирование).

Есть ли исключения из определения справедливой стоимости биологических активов?

Да, есть две ситуации, когда вам не нужно определять справедливую стоимость:

1. Использование себестоимости в качестве приблизительной справедливой стоимости.

Вы можете использовать себестоимость вместо справедливой стоимости, но только когда:

- С момента признания первоначальной стоимости произошла лишь незначительная биотрансформация. Например, вы посадили саженцы деревьев очень быстро - в конце отчетного периода.

- Биологическая трансформация не оказывает существенного влияния на цену. Например, деревья с длительным циклом роста сразу после посадки.

2. Справедливая стоимость не может быть надежно оценена.

Это происходит крайне редко, потому что вы почти всегда можете оценить справедливую стоимость биологических активов на основе исходных данных Уровня 1, Уровня 2 или Уровня 3.