CFA - Оценка ликвидности компании

Рассмотрим принципы оценки ликвидности компании и основные показатели, используемые для управления ликвидностью, а также примеры сравнительного анализа ликвидности, - в рамках изучения корпоративных финансов по программе CFA.

Ликвидность обеспечивает кредитоспособность компании.

Кредитоспособность (англ. 'credit-worthiness') - это способность заемщика своевременно выплатить то, что он должен. Кредитоспособность также означает способность компании противостоять неблагоприятному воздействию на ее денежные потоки.

Кредитоспособность позволяет компании снизить стоимость заимствования и добиться лучших условий кредитования, что способствует инвестиционной гибкости компании и позволяет ей использовать возможности увеличения прибыли.

Чем меньше ликвидность компании, тем больше риск того, что она будет испытывать финансовые затруднения или, в крайнем случае, несостоятельность или банкротство.

Поскольку долговые обязательства оплачиваются денежными средствами, денежные потоки компании в конечном итоге определяют ее платежеспособность.

Непосредственный источник средств на оплату счетов - это остатки денежных средств, поступления от продажи ликвидных ценных бумаг или сбор дебиторской задолженности.

Дополнительная ликвидность также включает запасы, которые можно быстро продать и, таким образом, преобразовать их в денежные средства, либо напрямую в момент продажи, либо косвенно посредством продажи в кредит (т.е., через дебиторскую задолженность).

Однако в определенный момент компания может слишком много инвестировать в низкодоходные активы или активы, вообще не генерирующие доход.

Денежные остатки, рыночные ликвидные ценные бумаги, дебиторская задолженность и запасы образуют ликвидность компании. Тем не менее, инвестиции в эти активы приносят низкую доходность по сравнению с долгосрочными капитальными инвестициями.

Для оценки ликвидности компании, а также для управления ликвидными активами могут использоваться различные финансовые коэффициенты.

Здесь мы рассмотрим некоторые из этих коэффициентов более подробно.

Мы рассчитываем показатели ликвидности, чтобы оценить способность компании выполнить краткосрочные обязательства перед кредиторами, по мере наступления сроков их погашения.

См. также:

Эта форма анализа ликвидности ориентирована на взаимосвязь между текущими (оборотными) активами и текущими (краткосрочными) обязательствами, а также на скорость, с которой дебиторская задолженность и запасы могут быть преобразованы в денежные остатки в ходе обычной деятельности компании.

В краткосрочном финансовом менеджменте большое внимание уделяется уровням и изменениям оборотных активов и краткосрочных обязательств.

Два наиболее распространенных показателя - это текущая ликвидность и срочная ликвидность.

Коэффициент текущей ликвидности (англ. 'current ratio') - это отношение оборотных активов к краткосрочным обязательствам:

\( \dst \stBfL{Текущая}{ликвидность} =

\tover{Оборотные активы}{Краткосрочные обязательства} \)

Коэффициент срочной ликвидности (англ. 'quick ratio'), также известный как «кислотный тест» (англ. 'acid-test ratio'), является отношением срочных активов к краткосрочным обязательствам.

Срочные активы (англ. 'quick assets') - эти активы, которые можно наиболее быстро и легко преобразовать в денежные остатки.

В большинстве ситуаций наименее ликвидными оборотными активами являются запасы. Поэтому мы обычно исключаем запасы при расчете срочной ликвидности:

\( \dst \stBfL{Срочная}{ликвидность} =

{ \stRmL{Денежные}{средства} \ + \

\stRmL{Краткосрочные}{ликвидные инвестиции} \ + \ \stRmL{Дебиторская}{задолженность}

\over \text{Краткосрочные обязательства} } \)

Чем больше коэффициенты текущей или срочной ликвидности (то есть, чем больше потенциальная способность компании покрывать текущие обязательства), тем выше ликвидность компании.

Однако то, является ли данное значение коэффициента текущей ликвидности или срочной ликвидности хорошим или плохим, зависит от ряда факторов, включая тенденцию в этих соотношениях, сопоставимость этих показателей с конкурентами и имеющимися возможностями более прибыльных, долговременных капитальных инвестиций.

В дополнение к анализу показателей, рассчитанных на основе балансовых остатков на определенную дату, мы также можем сформировать коэффициенты, которые оценивают, насколько хорошо ключевые оборотные активы управляются на протяжении периода.

Ключевыми показателями для управления ликвидными активами являются коэффициенты оборачиваемости.

Например, коэффициент оборачиваемости дебиторской задолженности (англ. 'accounts receivable turnover ratio') является отношением выручки от продаж в кредит к среднему остатку дебиторской задолженности:

\( \dst \stBfL{Оборачиваемость}{дебиторской задолженности} =

\tover{Выручка от продаж в кредит}{Средняя дебиторская задолженность} \)

Это соотношение является показателем того, сколько раз в среднем дебиторская задолженность формируется за счет оплаченных продаж в кредит в течение финансового периода.

Обратите внимание, что мы используем выручку от продаж в кредит вместо общей выручки.

Это отличие вызвано контекстом расчета и использования коэффициента.

В контексте управления оборотным капиталом корпоративный финансовый аналитик будет иметь доступ к деталям о продажах в кредит компанией и поступлениям, относящимся к этим продажам.

В некоторых компаниях продажи могут осуществляться совсем без отсрочки оплаты или быть комбинацией продаж без отсрочки и продаж в кредит.

Финансовый аналитик, который изучает компанию, не имея доступа к внутренней информации о том, какая часть выручки приходится на продажи в кредит, обычно использует приближенные значения на основе отраслевых норм практики кредитования покупателей.

Другим примером является коэффициент оборачиваемости запасов (англ. 'inventory turnover ratio'), который представляет собой отношение себестоимости проданных товаров к среднему остатку запасов:

\( \dst \stBfL{Оборачиваемость}{запасов} =

\tover{Себестоимость проданных товаров}{Средний остаток запасов} \)

Это соотношение является показателем того, сколько раз в среднем запасы создаются или приобретаются и продаются в течение финансового периода.

Еще одна возможность проанализировать активность изменения текущих активов и обязательств заключается в оценке срока (количества дней) оборачиваемости текущего актива или обязательства.

Например, срок оборачиваемости дебиторской задолженности (DSO, англ. 'days of sales outstanding', 'days of receivables', 'days in receivables') дает нам представление об управлении кредитованием покупателей и сроках сбора задолженности:

\( \dst \begin{aligned}

\stBfL{Срок оборачиваемости}{дебиторской задолженности} &=

\tover{Средняя дебиторская задолженность}{Средние продажи в кредит в день} \\[1ex] &=

\tover{Средняя дебиторская задолженность}{Выручка от продаж в кредит $/ 365$}

\end{aligned} \)

Например, если срок оборачиваемости дебиторской задолженности составляет 35.5, это говорит нам, что компании требуется в среднем 35.5 дней чтобы собрать оплату за продажу в кредит.

Хорошо это или плохо, зависит от кредитных условий, которые предлагаются покупателям и взаимосвязи между объемом продаж и возможностью продажи в кредит, что часто продиктовано отраслевой и конкурентной средой.

Срок оборачиваемости запасов (DOH, англ. 'days of inventory on hand', 'average inventory period', 'day's sales in ending inventory', 'inventory holding period') дает нам представление о том, насколько хорошо компания управляет запасами - приобретает, перерабатывает и использует или продает их:

\( \dst \begin{aligned}

\stBfL{Срок оборачиваемости}{запасов} &=

\tover{Средние запасы}{Средняя себестоимость продаж в день} \\[1ex] &=

\tover{Средние запасы}{Себестоимость продаж $/ 365$}

\end{aligned} \)

Срок оборачиваемости запасов является средним промежутком времени, в течение которого запасы удерживаются внутри компании в течение финансового периода.

Можно ожидать, что срок оборачиваемости запасов будет сильно отличаться в зависимости от отрасли из-за различий в производственном цикле и типов используемых запасов. Например, мы ожидаем, что продуктовый магазин будет иметь меньший срок оборачиваемости запасов, чем авиазавод.

Мы также можем проанализировать ликвидность с точки зрения денежных оттоков с помощью срока оборачиваемости кредиторской задолженности (англ. 'days of payables', 'day's payables outstanding', 'average days payable'), который показывает, сколько дней требуется компании, чтобы рассчитаться с поставщиками:

\( \dst \begin{aligned}

\stBfL{Срок оборачиваемости}{кредиторской задолженности} &=

\tover{Средняя кредиторская задолженность}{Средние закупки в день} \\[1ex] &=

\tover{Средняя кредиторская задолженность}{Закупки $/ 365$}

\end{aligned} \)

Закупки не отражаются отдельной статьей в публикуемой финансовой отчетности, поэтому вы можете оценить закупки, используя то, что вам известно о себестоимости продаж компании и начальных и конечных остатках запасов.

Нам известно, что:

Начальные запасы + Закупки - Себестоимость продаж = Конечные запасы

Поэтому, если мы знаем остатки запасов (из баланса) и себестоимость продаж (из отчета о прибылях и убытках), мы можем определить закупки следующим образом:

Закупки = Себестоимость продаж + Конечные запасы - Начальные запасы

Каждый из этих показателей оборачиваемости может рассказать о том, как компания управляет своими ликвидными активами.

Как и для всех прочих коэффициентов, сами по себе их значения мало о чем говорят, но когда мы сравниваем их в динамике с информацией о рентабельности компании и показателями конкурентов, мы получаем хорошее представление об эффективности компании.

Например, если мы видим небольшой срок оборачиваемости запасов, это может означать, что компания очень эффективно управляет своей продукцией, а также это может означать, что компания испытывает значительный риск нехватки запасов.

Мы не узнаем больше, пока не сравним это с тем, что требуется или является обычным для компаний в данной отрасли, пока не взглянем на тенденции оборачиваемости для компании, а также на рентабельность компании по отношению сроку оборачиваемости запасов.

Некоторые из основных применений этого типа анализа включают оценку операционной эффективности, мониторинг, оценку кредитоспособности и финансовые прогнозы.

Но коэффициенты полезны только тогда, когда их можно сравнить. Сравнение можно осуществлять двумя способами:

- по времени для одной и той же компании (в динамике) и

- по времени в сравнении с конкурентной группой.

Конкурентные группы могут включать конкурентов из тех же отраслей, что и анализируемая компания, а также другие компании с сопоставимым размером и финансовой ситуацией.

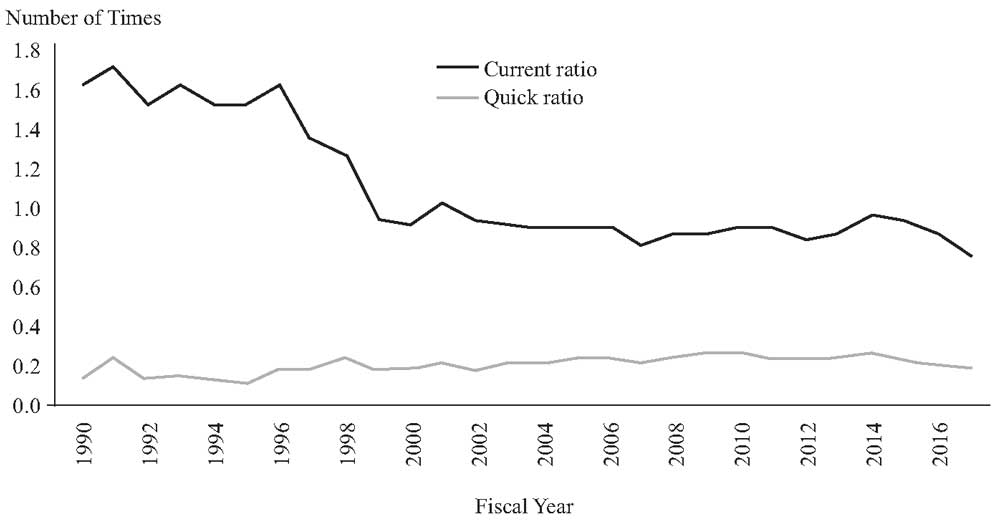

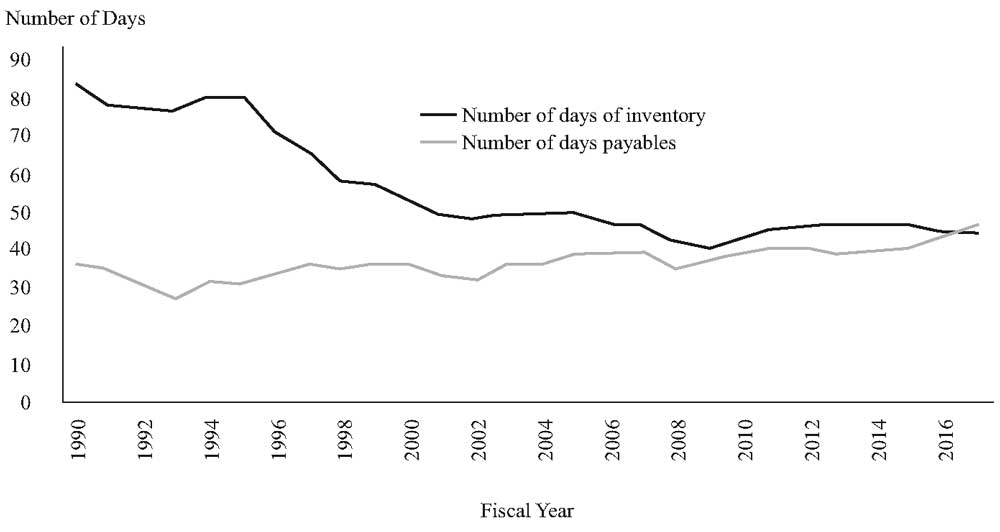

Рассмотрим это на примере компании Wal-Mart Stores, Inc. Мы можем увидеть изменение коэффициентов текущей и срочной ликвидности в промежутке с 1990 по 2017 год в Иллюстрации 2, Панель A.

Здесь мы видим, что текущая ликвидность сократилась, но срочная ликвидность слегка увеличилась.

Мы также видим, что движет этими тенденциям в Панели B. Один из факторов - это эффективность управления запасами, которая выражается в сокращении срока оборачиваемости запасов, на что указывает нисходящий тренд на графике.

Если анализировать в перспективе, эта тенденция может быть частично вызвана сдвигом в продукции, когда магазины Wal-Mart увеличили свое присутствие в направлении продуктов питания.

Другим драйвером изменений является рост срока оборачиваемости кредиторской задолженности, что означает, что компании требуется больше времени, чтобы погасить задолженность перед поставщиками.

Иллюстрация 2. Анализ ликвидности сети Wal-Mart Stores.

Панель A: Текущая ликвидность и срочная ликвидность, 1990-2017 г.

Панель A: Текущая ликвидность и срочная ликвидность, 1990-2017 г.

Панель B: Срок оборачиваемости запасов и срок оборачиваемости кредиторской задолженности, 1990-2017 г.

Источник: Формы 10-K Wal-Mart Stores, Inc.

Сравнивая Wal-Mart с компаниями-конкурентами Target Inc. и Kohl's за 2017 году, как показано на Иллюстрации 3, мы видим некоторые различия между этими тремя конкурентами.

Эти различия можно частично объяснить различными комбинациями продуктов (например, Wal-Mart получает больше продаж от продуктов питания, чем другие), а также различными системами управления запасами и различными поставщиками запасов.

Различную потребность в ликвидности также можно частично объяснить различными операционными циклами компаний.

Иллюстрация 3. Коэффициенты ликвидности дисконтных ритейлеров Wal-Mart,Target и Kohl's.

|

Коэффициенты за 2017 г. |

Wal-Mart |

Target |

Kohl's |

|---|---|---|---|

|

Текущая ликвидность |

0.76 |

0.9 |

2.0 |

|

Срочная ликвидность |

0.20 |

0.3 |

0.7 |

|

Срок оборачиваемости запасов |

44.04 |

61.8 |

106.2 |

|

Срок оборачиваемости кредиторской задолженности |

46.27 |

61.5 |

38.9 |

Источник: Формы 10-K за 2017 год.

Пример (1) оценки ликвидности.

Учитывая данные коэффициенты, насколько хорошо компания управляла своей ликвидностью?

|

Коэффициент |

Текущий |

В среднем за |

||

|---|---|---|---|---|

|

Компания |

Отрасль |

Компания |

Отрасль |

|

|

Текущая ликвидность |

1.9 |

2.5 |

1.1 |

2.3 |

|

Срочная ликвидность |

0.7 |

1.0 |

0.4 |

0.9 |

|

Срок оборачиваемости дебиторской задолженности |

39.0 |

34.0 |

44.0 |

32.5 |

|

Срок оборачиваемости запасов |

41.0 |

30.3 |

45.0 |

27.4 |

|

Срок оборачиваемости кредиторской задолженности |

34.3 |

36.0 |

29.4 |

35.5 |

Решение:

Коэффициенты следует сравнивать по времени (обычно рассматривается временная тенденция) и по времени в сравнении с тенденцией в отрасли.

По всем представленным показателям текущий год демонстрирует улучшение по сравнению с предыдущими годами с точки зрения роста ликвидности. Однако в каждом случае компания остается позади средних значений по отрасли.

Простой сравнительный анализ, как в этом примере, может стать отправной точкой для инициирования или поощрения улучшения ликвидности с целью достижения или превышения отраслевых стандартов.

Мы можем объединить срок оборачиваемости запасов, срок оборачиваемости дебиторской задолженности и срок оборачиваемости кредиторской задолженности, чтобы представить операционный цикл и чистый операционный цикл компании.

Операционный цикл (англ. 'operating cycle') является показателем промежутка времени, необходимого, чтобы преобразовать запасы в выручку от продажи.

Он состоит из срок оборачиваемости запасов и срок оборачиваемости дебиторской задолженности:

\( \dst

\stBfL{Операционный}{цикл} =

\stRmL{Срок оборачиваемости}{запасов} +

\stRmL{Срок оборачиваемости}{дебиторской задолженности}

\)

Однако операционный цикл не принимает во внимание все, потому что доступный денежный поток увеличивается за счет отложенных платежей поставщикам. Эта отсрочка учитывается в чистом операционном цикле (англ. 'operating cycle'), который также называют финансовым циклом или циклом обращения денежных средств (англ. 'cash conversion cycle').

Чистый операционный цикл является показателем промежутка времени с момента расчета с поставщиками за закупку запасов до момента получения оплаты от последующей продажи продукции, произведенной за счет из этих закупок.

Чистый операционный цикл состоит из операционного цикла за вычетом срока оборачиваемости кредиторской задолженности:

\( \dst \begin{aligned}

\stBfL{Чистый операционный}{цикл} &=

\stRmL{Срок оборачиваемости}{запасов} \\[1ex] &+

\stRmL{Срок оборачиваемости}{дебиторской задолженности} \\[1ex] &+

\stRmL{Срок оборачиваемости}{кредиторской задолженности}

\end{aligned} \)

В целом, чем короче эти циклы, тем больше способность компании генерировать денежные остатки и тем меньше ее потребность в ликвидных активах или внешнем финансировании.

Для многих компаний цикл обращения денежных средств представляет собой период времени, который требует финансирования - то есть компания компенсирует некоторые потребности в финансировании путем отсрочки платежей за условий расчетов с поставщиками, но то, что остается, должно покрываться финансированием.