CFA - Пример секьюритизации

Рассмотрим типичный процесс секьюритизации на гипотетическом примере, а также стороны, участвующие в этом процессе, их роли и взаимодействие, - в рамках изучения ценных бумаг с фиксированным доходом по программе CFA.

Когда активы секьюритизируются, необходимо соблюсти несколько юридических и нормативных условий. В этом процессе участвуют несколько сторон, чтобы облегчить сделку и обеспечить выполнение этих условий.

Далее мы опишем типичный процесс секьюритизации с помощью гипотетического примера. В примере описывается стороны, участвующие в секьюритизации, их роли и взаимодействие. Далее мы также рассмотрим типичные схемы секьюритизации, такие как кредитное транширование и временное транширование.

Гипотетическая компания Mediquip является производителем медицинского оборудования, стоимость которого колеблется от $50,000 до $300,000. Большая часть продаж Mediquip осуществляется за счет кредитов, предоставленных компанией своим клиентам, а медицинское оборудование служит обеспечением этих кредитов.

Эти выданные кредиты, которые представляют собой актив для Mediquip, имеют срок погашения 5 лет и фиксированную процентную ставку. Они полностью амортизируются ежемесячными платежами; то есть заемщики осуществляют равные ежемесячные платежи, которые включают выплаты в погашение процентов и основного долга.

Общая сумма погашения включает 60 ежемесячных платежей (12 месяцев \(\times\) 5 лет), рассчитанных таким образом, что заимствованная сумма полностью погашается в конце срока.

Кредитный департамент Mediquip принимает решения о предоставлении кредитов клиентам, а также определяет условия обслуживания предоставленных кредитов. Обслуживание кредита означает управление различными аспектами кредита, включая сбор платежей от заемщиков, уведомление заемщиков о просрочке, а также возврат или продажа медицинского оборудования, если заемщик не производит запланированные платежи в установленный срок.

Если клиент допускает дефолт, Mediquip может изъять и продать медицинское оборудование, чтобы возместить непогашенный долг по кредиту. Хотя обслуживающая долг организация не должна быть эмитентом долга, в этом примере мы предполагаем, что Mediquip является обслуживающей долг организацией.

Ниже приводится иллюстрация того, как можно секьюритизировать эти кредиты.

Предположим, что Mediquip имеет $200 млн. выданных кредитов. Эта сумма отражается на балансе Mediquip в качестве актива. Предположим также, что Mediquip хочет привлечь $200 млн., что соответствует общей сумме кредитов.

Поскольку казначей Mediquip осведомлен о потенциально более низких затратах на финансирование с помощью секьюритизации, он решает привлечь $200 млн., секьюритизируя кредиты на медицинское оборудование, а не за счет выпуска корпоративных облигаций.

Для этого Mediquip открывает отдельную специальную компанию под названием «Medical Equipment Trust» (MET), которой продает кредиты на медицинское оборудование. Такую компанию специального назначения называют (SPE, special purpose entity), а также иногда (SPV, special purpose vehicle).

Правовая форма SPE зависит от юрисдикции, но почти во всех случаях конечный владелец проданных кредитов (MET в нашем примере) - юридически независим и его банкротство не влияет на продавца кредитов.

Наличие в схеме отдельной организации гарантирует, что в случае если оригинальный эмитент кредитов Mediquip объявит о банкротстве, то кредиты, лежащие в основе ABS, выпущенных MET, будут защищены SPE, и кредиторы Mediquip не смогут претендовать на них. Обратите внимание, что в некоторых юрисдикциях SPE может, в свою очередь, передать кредиты трасту или компании с ограниченной ответственностью.

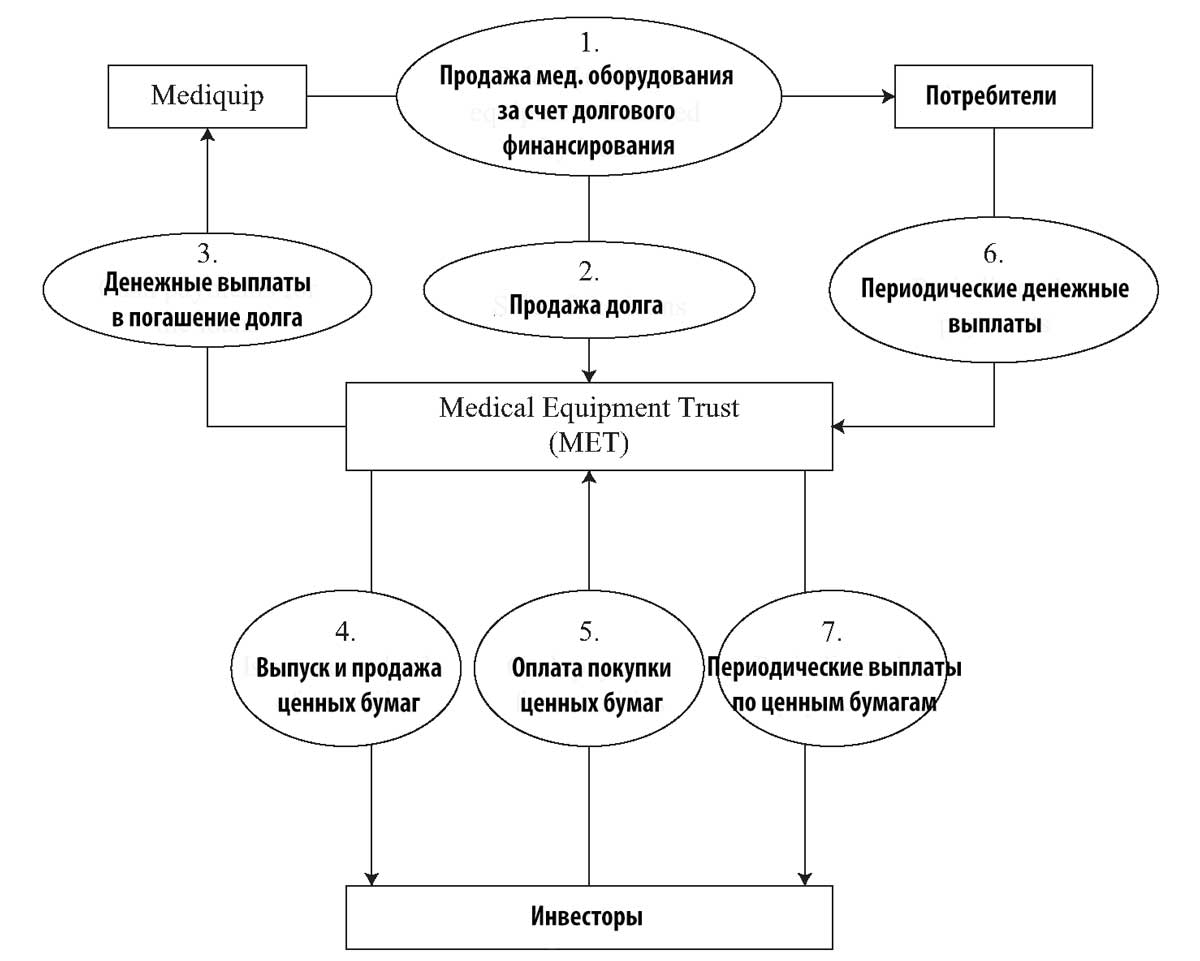

Схема секьюритизации приведена в Иллюстрации 1.

Иллюстрация 1. Схема секьюритизации Mediquip.

Mediquip использует SPE под названием MET. Верхняя часть Иллюстрации 1 отражает бизнес-модель Mediquip, описанную выше, то есть это продажа медицинского оборудования, финансируемая за счет кредитов (первый овальный блок на схеме).

Mediquip продает MET $200 млн. кредитов (второй овал) и получает $200 млн. денежных выплат (третий овал). В этом упрощенном примере затраты, связанные с секьюритизацией, игнорируются.

MET выпускает и продает ценные бумаги, обеспеченные пулом секьюритизированных кредитов (четвертый овал) и получает за них оплату (пятый овал).

Эти ценные бумаги являются ценными бумагами на основе активов (ABS), и кредиты на $200 млн. представляют собой активы (т.е. обеспечение) по ABS . Периодические денежные поступления от активов, то есть ежемесячные платежи, произведенные клиентами Mediquip, которые включают выплаты по процентам и основному долгу (шестой овал), используются для периодических денежных выплат владельцам ценных бумаг - инвесторам, которые купили ABS (седьмой овал).