IAS 19 - Метод прогнозируемой условной единицы с примером

Метод прогнозируемой условной единицы применяется для учета обязательств перед работниками по программам с установленными выплатами. Рассмотрим применение этого метода оценки в соответствии с МСФО (IAS) 19 «Вознаграждения работникам» на практическом примере.

Может ли компания, впервые применяющая МСФО, представлять свою отчетность, как соответствующую МСФО, если она не применяет метод прогнозируемой условной единицы, но выполняет все прочие требования МСФО?

Метод прогнозируемой условной единицы может показаться чрезвычайно сложным и не стоящим усилий. Тем не менее, этот метод не так сложно применять, если у вас есть правильные исходные данные или нужная информация.

Основы метода прогнозируемой условной единицы.

Метод прогнозируемой условной единицы требуется стандартом МСФО (IAS) 19 «Вознаграждения работникам» для учета программ вознаграждения с установленными выплатами.

Как только работодатель предоставляет своим работникам вознаграждение, и это вознаграждение классифицируется как программа с установленными выплатами (англ. 'defined benefit plan'), работодатель должен применять метод прогнозируемой условной единицы (англ. 'projected unit credit method'), чтобы оценить:

- приведенную стоимость обязательства по установленным выплатам (англ. 'defined benefit obligation'): то есть, на простом языке, это сумма, которую работник заработал с начала действия трудового договора до текущей отчетной даты, выраженная как приведенная стоимость;

- стоимость услуг текущего периода (англ. 'current service cost'): это сумма, которую сотрудник заработал за свои услуги компании за текущий отчетный период (которая добавляется к обязательству с установленными выплатами);

- стоимость услуг прошлых периодов (англ. 'past service cost'): если произойдет изменение программы, и сотрудник получит большее/меньшее вознаграждение, в том числе за предыдущие отчетные периоды, то стоимость услуг прошлых периодов представляет собой сумму, отражающую прошлые изменения. Тем не менее, мы опустим этот пункт в объяснении основ.

См. также определение стоимости услуг.

Представьте, что у вас есть договор с работником на 7 лет, действующий с 1 января 20x1 по 31 декабря 20x1, и в дополнение к своей зарплате сотрудник получает единовременный бонус по завершению договора в размере 300,000 д.е.

Допустим, что этот бонус является денежной мотивацией, прямо предлагаемой в трудовом договоре, и он будет выплачиваться только в конце занятости по договору, поэтому вы классифицируете этот бонус как программу с установленными выплатами.

Что вы НЕ должны делать:

- Не начисляйте всю сумму бонуса на прибыль или убыток в 20x7 году! Ваш сотрудник зарабатывает эту сумму более 7 лет, а не только в 20x7 году, поэтому основной принцип учета - признать сумму в течение периода занятости по договору, то есть в течение 7 лет.

- Не делите 300,000 на 7 и не признавайте полученную сумму в составе прибыли или убытка каждый год! Это тоже неправильно. Хотя это ближе к правильному методу, но это все же неверный подход, потому что вы игнорируете временную стоимость денег и другие допущения.

Вместо этого примените метод прогнозируемой условной единицы.

Как применить метод прогнозируемой условной единицы?

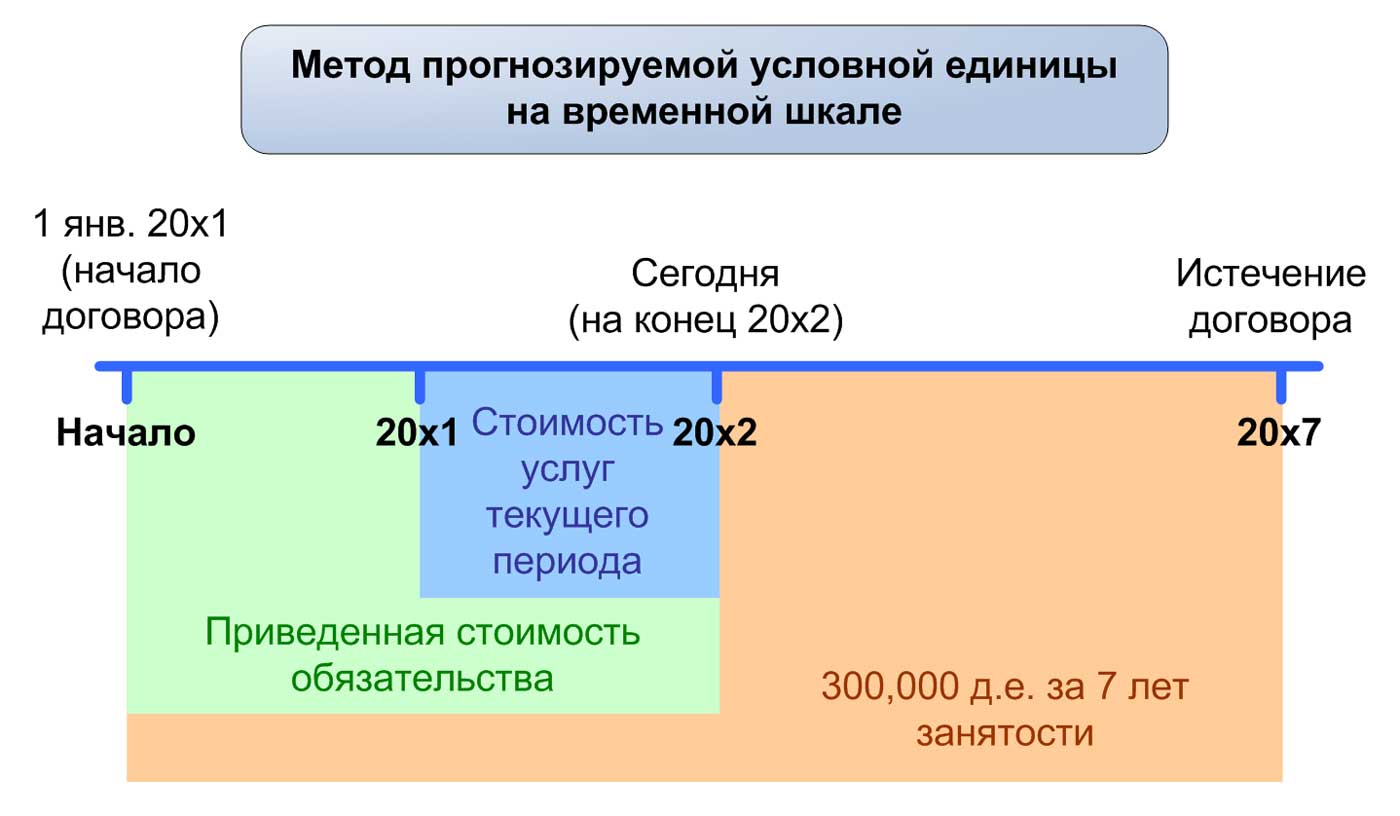

На приведенной ниже иллюстрации показана временная шкала занятости, с 1 января 20x1 по 31 декабря 20x7, и, как вы можете видеть, бонус в размере 300,000 д.е. заработан за весь этот период.

Метод прогнозируемой условной единицы на временной шкале.

Представьте, что на временной шкале мы находимся в конце 20x2 года - эта точка отмечена как «Сегодня (на конец 20x2)».

Приведенная стоимость обязательства по установленным выплатам на конец 20x2 года отмечена зеленым; приведенная стоимость услуг текущего периода за 20x2 год отмечена синим.

Мы собираемся применить метод прогнозируемой условной единицы для оценки этих 2 сумм.

Прежде чем мы решим эту задачу, необходимо сделать два важных примечания об этом методе:

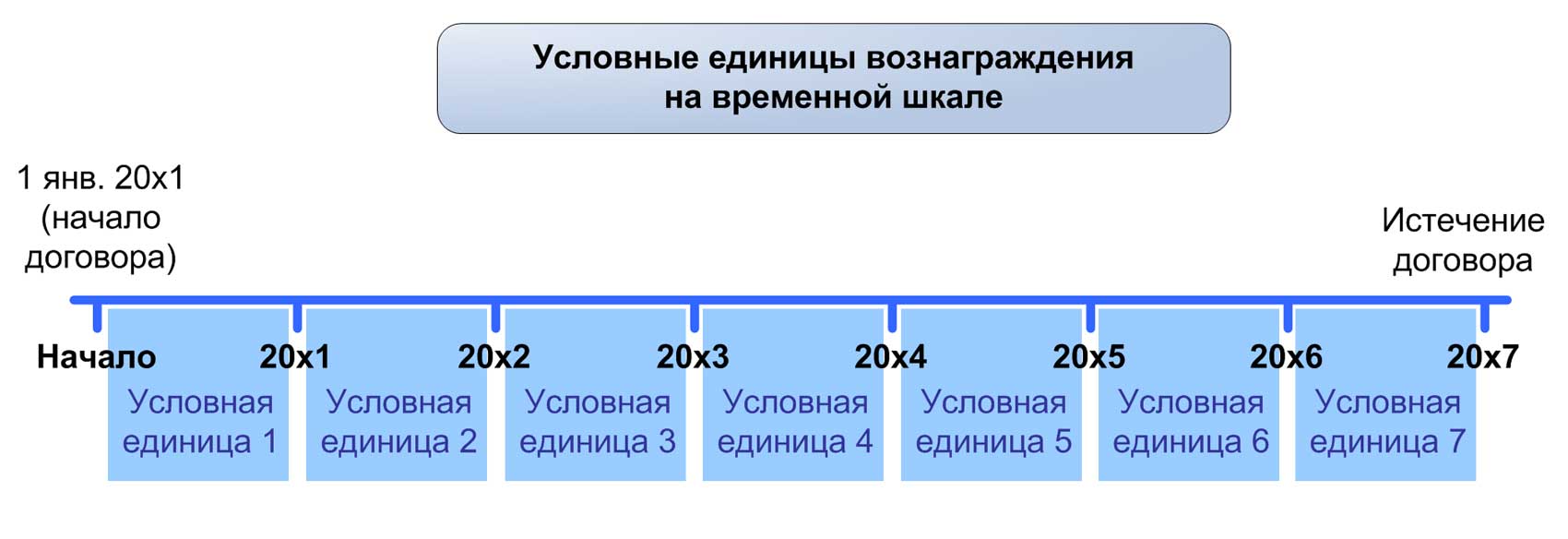

- Когда вы применяете метод прогнозируемой условной единицы, обязательство по установленным выплатам постепенно наращивается в течение периода занятости (предоставления услуг) по договору. Поэтому полная сумма не начисляется за один период. Вместо этого каждый год занятости добавляет определенную часть в итоговую сумму обязательства. Мы называем эту часть условной единицей вознаграждения (англ. 'unit').

- Вам необходимо оценить каждую условную единицу отдельно, чтобы отразить временную стоимость денег и другие факторы. Таким образом, условная единица вознаграждения не будет одинаковой каждый год.

Условные единицы вознаграждения на временной шкале.

Пример применения метода прогнозируемой условной единицы.

Возьмем за основу тот же трудовой договор, что и выше:

- Срок: 7 лет

- Начало: 1 января 20x1

- Окончание: 31 декабря 20x7

- Единоразовый бонус на дату окончания: 300,000 д.е.

- Ставка дисконтирования: 2%

- Игнорируйте все прочие актуарные допущения.

Прежде всего напомним, что сначала вы должны классифицировать вознаграждение по договору.

Мы предполагаем, что это программа с установленными выплатами. Если это что-то другое, то вы не применяете метод прогнозируемой условной единицы, но действуете в соответствии с IAS 19 и другими стандартами.

Шаг 1: Оцените итоговые затраты на выплату вознаграждений.

Прежде всего, установим, что итоговые затраты на выплату вознаграждений (англ. 'ultimate cost of benefit') - это сумма, которую работодатель фактически заплатит работнику, когда придет время.

В этом примере эта сумма определяется просто: 300,000 д.е.

Иногда ситуация не так очевидна, потому что работодатель может пообещать заплатить определенную сумму в зависимости от будущей зарплаты.

Например, сотрудник может получить некоторую часть зарплаты при выходе на пенсию в качестве бонуса.

В этом случае вам нужно будет оценить, какую зарплату будет получать сотрудник при выходе на пенсию, и это может быть не так просто, если работник молод и не может уйти на пенсию раньше, чем через 20 лет. Кроме того, неизвестно, останется ли этот сотрудник в вашей компанией до своего выхода на пенсию?

Это причина, по которой в расчет включаются актуарные допущения (например, уровень инфляции, уровень смертности и т.д.), но в этом простом примере мы их не учитываем.

Шаг 2: Распределите итоговые затраты на выплату вознаграждений по периодам службы работника.

Мы должны распределить вознаграждение на весь период службы - 7 лет.

Мы можем сделать распределение равномерным. На каждый год службы мы распределяем:

300,000 / 7 = 42,857 д.е.

Представим расчет в следующей таблице:

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|---|---|---|---|---|---|---|---|

|

Предыдущие годы (остаток на конец периода) |

0 |

42,857 |

85,714 |

128,571 |

171,429 |

214,286 |

257,143 |

|

Текущий год (300,000 / 7) |

42,857 |

42,857 |

42,857 |

42,857 |

42,857 |

42,857 |

42,857 |

|

Итого: |

42,857 |

85,714 |

128,571 |

171,429 |

214,286 |

257,143 |

300,000 |

Обратите внимание, что сумма, заработанная за предыдущие периоды, - это перенесенный остаток с предыдущего года.

Как вы можете видеть, общая сумма вознаграждения на конец последнего 7-го года или 20x7 года - составляет 300,000 д.е.

Тем не менее, это НЕ ВСЕ, потому что рассчитанные суммы нужно дисконтировать.

Шаг 3: Оцените каждую условную единицу вознаграждения по отдельности, продисконтировав ее до приведенной стоимости.

Этот расчет приведен в другой таблице. Разъясним несколько моментов:

- Первая строка представляет входящий остаток обязательства на начало текущего отчетного периода.

В 20x1 году входящий остаток равен 0, поскольку сотрудник начал работать в 20x1 году. В последующие годы входящий остаток обязательства - это просто перенос конечного остатка с предыдущего отчетного периода.

Например, начальное обязательство за 20x2 год равно конечному обязательству за 20x1 год. - Вторая строка рассчитывает процентные затраты, необходимые для пересчета обязательства до приведенной стоимости на конец отчетного периода.

Процентные затраты рассчитываются как ставка дисконтирования (2% в этом примере), умноженная на начальное обязательство. - В третьей строке мы рассчитали коэффициент дисконтирования по ставке 2%, потому что он понадобится для расчета приведенной стоимости услуг.

Формула фактора дисконтирования показана ниже. «Год» в этой формуле означает количество лет от текущего момента до окончания занятости по договору.

Таким образом, если вы рассчитываете коэффициент дисконтирования в 20x1 году, то параметр «год» будет равен 6, что равно количеству лет с конца 20x1 по конец 20x7 года (т.е.: 20x2, 20x3, 20x4, 20x5 , 20x6 и 20x7).

\( \dstl \substack{\textbf{ Коэффициент} \\ \textbf{ дисконтирования}} = {1 \over \left(1+ {\text{Ставка} \over \text{дисконтирования}} \right) ^ {\text {год}} } \)

- Четвертая строка представляет приведенную стоимость услуг текущего периода. Это сумма условной единицы вознаграждения 42,857 д.е. (см. шаг 2), дисконтированная до приведенной стоимости.

Таким образом, эта строка равна 42,857 д.е., умноженным коэффициент дисконтирования из третьей строки. - Последняя строка является конечным остатком обязательства. Она рассчитывается как:

- начальное обязательство (первая строка) +

- процентные затраты (вторая строка) +

- стоимость услуг текущего периода.

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|---|---|---|---|---|---|---|---|

|

Начальное обязательство |

0 |

38,056 |

77,634 |

118,780 |

161,541 |

205,965 |

252,101 |

|

Проценты по ставке 2% |

0 |

761 |

1,553 |

2,376 |

3,231 |

4,119 |

5,042 |

|

Коэффициент дисконтирования по ставке 2% |

0.8880 |

0.9057 |

0.9238 |

0.9423 |

0.9612 |

0.9804 |

1.0000 |

|

Стоимость услуг текущего периода |

38,056 |

38,817 |

39,593 |

40,385 |

41,193 |

42,017 |

42,857 |

|

Конечное обязательство (итого): |

38,056 |

77,634 |

118,780 |

161,541 |

205,965 |

252,101 |

300,000 |

На конец 20x1 года конечное обязательство составляет всего 38,056 д.е., поскольку в этом периоде не было обязательств за прошлые периоды и процентных расходов.

В последующие годы сумма конечного обязательства постепенно нарастает за счет обязательств за прошлые периоды, процентных расходов и стоимости услуг текущего периода.

На конец последнего 20x7 года видно, что приведенная стоимость обязательства составляет ровно 300,000 д.е.

Шаг 4: Бухгалтерские проводки.

На конец каждого года увеличение обязательства по вознаграждению дебетует на счет прибыли или убытка; и кредитует счет обязательств по вознаграждению работникам.

Например, в 20x1 году будет следующая бухгалтерская проводка:

- Дебет: Расходы в составе прибыли или убытка (вознаграждение работникам): 38,056

- Кредит: Обязательства - резерв вознаграждения работникам: 38,056