CFA - Леверидж

Рассмотрим концепцию и основные определения операционного и финансового левериджа (рычага), а также иллюстративный пример влияния левериджа на риски и прибыль компаний, - в рамках изучения корпоративных финансов по программе CFA.

В этом чтении рассматриваются элементарные концепции операционного и финансового левериджа. Леверидж или рычаг означает использование постоянных затрат в структуре затрат компании.

- Постоянные затраты, которые являются операционными расходами (такие как амортизация или аренда) создают операционный леверидж.

- Постоянные затраты, которые являются финансовыми расходами (такие как процентные расходы) создают финансовый леверидж.

Финансовые аналитики воспринимают использование постоянных затрат в качестве рычага потому, что постоянные затраты выступают в качестве опоры для прибыли компании. Леверидж может менять прибыль как вверх, так и вниз.

Прибыль компаний с высоким левериджем может резко увеличиваться из-за небольшого роста выручки. Но обратное также верно: небольшие спады в выручке могут привести к убыткам.

Аналитики должны понимать использование компанией левериджа по трем основных причинам.

- Во-первых, уровень (степень) левериджа является важным компонентом при оценке характеристик риска и рентабельности компании.

- Во-вторых, аналитики могут иметь возможность получить информацию о бизнесе компании и ожидаемых решениях руководства по использованию операционного и финансового рычага. Знание того, как интерпретировать эти сигналы также помогает аналитику оценивать качество решений руководства.

- В-третьих, оценка компании требует прогнозирования будущих денежных потоков и оценки риска, связанного с этими денежными потоками. Понимание использования компанией левериджа должно помочь в прогнозировании денежных потоков и при выборе соответствующей ставки дисконтирования при расчете их приведенной стоимости.

В этом чтении рассматриваются следующие темы:

- концепция левериджа и определение важных терминов.

- показатели операционного и финансового левериджа (рычага), которые сочетаются для определения показателя общего рычага, оценивающего чувствительность чистой прибыли к заданному процентному изменению в количества продаваемой продукции.

- точки безубыточности при использовании левериджа и корпоративную реорганизацию (возможное последствие использования левериджа ненадлежащим образом).

Концепция левериджа (рычага).

Леверидж или рычаг (англ. 'leverage') повышает волатильность (изменчивость) доходов и денежных потоков компании и увеличивает риск кредитования компании или владения компанией.

Кроме того, оценка компании и ее собственного капитала влияют на степень левериджа (англ. 'degree of leverage'), также называемую уровнем, эффектом или силой левериджа: чем больше рычаг компании, тем больше ее риск и, следовательно, тем больше ставка дисконтирования, которая должна применяться при ее оценке.

Кроме того, компании с высоким левериджем (англ. leveraged companies', 'levered companies') имеют больший шанс понести значительные убытки во время спадов, что ускоряет условия, которые приводят к финансовым трудностям и банкротству.

Рассмотрим простой пример двух компаний, Impulse Robotics, Inc. и Malvey Аerospace, Inc. Эти компании имеют следующие результаты за рассматриваемый период:

Иллюстрация 1. Финансовые результаты Impulse Robotics и Malvey Aerospace.

|

Impulse Robotics |

Malvey Aerospace |

|

|---|---|---|

|

Выручка |

$1,000,000 |

$1,000,000 |

|

Операционные расходы |

700,000 |

750,000 |

|

Операционная прибыль |

$300,000 |

$250,000 |

|

Финансовые расходы |

100,000 |

50,000 |

|

Чистая прибыль |

$200,000 |

$200,000 |

Мы игнорируем налоги в этом примере, но с учетом налогов, общие выводы остаются прежними.

Эти компании имеют одинаковую чистую прибыль, но идентичны ли они с точки зрения операционных и финансовых характеристик? Оценим ли мы обе эти две компании по той же стоимости?

Не обязательно.

Риск, связанный с будущей прибылью и денежными потоками компании, зависит от структуры затрат компании. А структура затрат (англ. 'cost structure') компании является сочетанием переменных и постоянных затрат.

Переменные затраты (англ. 'variable costs') меняются в зависимости от уровня производства и продаж. Примерами переменных затрат являются стоимость товаров, приобретенных для перепродажи, затраты на материалы или закупки, расходы на доставку, почасовая заработная плата, комиссия за продажи, производственные бонусы.

Постоянные затраты (англ. 'fixed costs') являются затратами, которые не меняются в зависимости от объема производства и продаж компании. Эти расходы включают в себя амортизацию, аренду, проценты по долгу, страхование и заработную плату штатных работников.

Предположим, что структуры затрат компаний отличаются так, как показано в Иллюстрации 2.

Иллюстрация 2. Impulse Robotics и Malvey Aerospace.

|

Impulse Robotics |

Malvey Aerospace |

|

|---|---|---|

|

Количество ед. продукции, произведенной и проданной |

100,000 |

100,000 |

|

Цена продаж за ед. продукции |

$10 |

$10 |

|

Переменные затраты на ед. продукции |

$2 |

$6 |

|

Постоянные операционные затраты |

$500,000 |

$150,000 |

|

Постоянные финансовые расходы |

$100,000 |

$50,000 |

Риск, связанный с этими компаниями, отличается, хотя, как мы видели в Иллюстрации 1, у них одинаковая чистая прибыль. Они имеют различную операционную и финансовую структуру затрат, что приводит к различной волатильности чистого прибыли.

Например, если количество произведенных и проданных единиц продукции отличается от 100,000, чистая прибыль двух компаний становится различной. При 50,000 единицах Impulse Robotics несет убыток в размере $200,000, а Malvey Aerospace имеет $0 прибыли.

Если, с другой стороны, количество произведенной и проданной продукции составит 200,000, Impulse Robotics зарабатывает $1 млн., тогда как Mailvey AeroSpace зарабатывает $600 тыс.

Другими словами, изменчивость чистой прибыли больше для Impulse Robotics, которая имеет более высокие постоянные расходы.

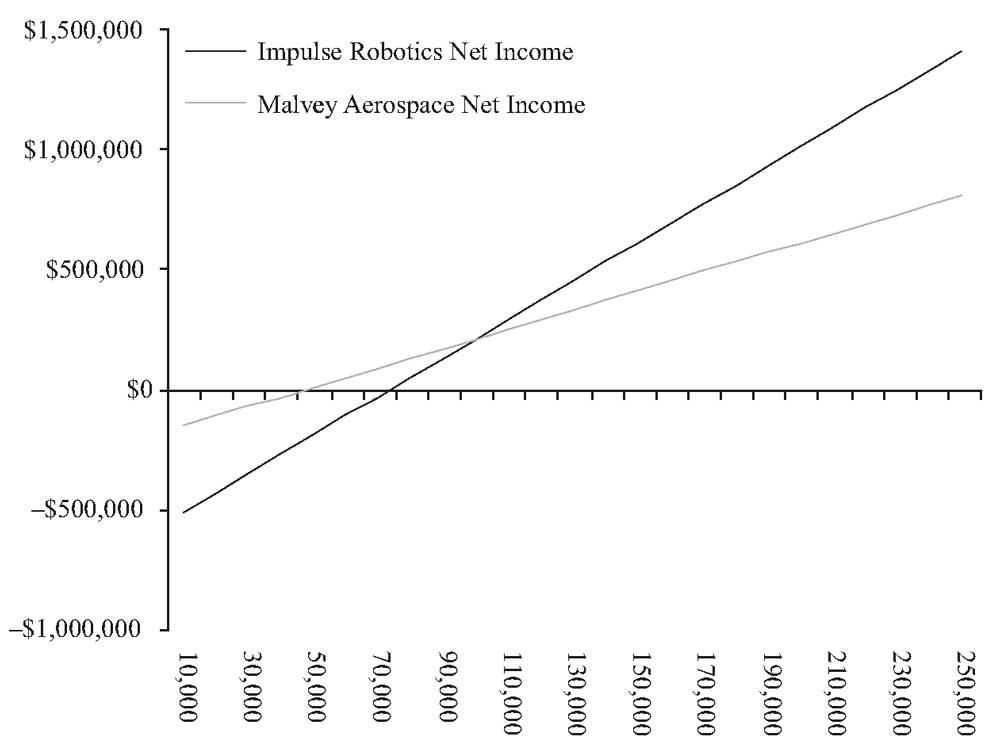

Структура затрат Impulse Robotics приводит к большему левериджу, чем у Malvey Aerospace. Мы можем видеть этот эффект, когда сравниваем на графике зависимость чистой прибыли каждой компании от объема произведенной и проданной продукции, как показано в Иллюстрации 3.

Больший леверидж Impulse Robotics отражается в более крутом наклоне линии, представляющей чистую прибыль. Это означает, что при изменении объема проданной продукции, Impulse Robotics сталкивается с большим изменением чистой прибыли, чем Malvey AeroScace при том же изменении объема продаж.

Иллюстрация 3. Сравнение чистой прибыли при разном объеме произведенной и проданной продукции.

Компании, которые имеют больше постоянных затрат относительно переменных затрат в своей структуре затрат, имеют большую изменчивость чистой прибыли, поскольку выручка колеблется сильнее, и, следовательно, такие компании несут больший риск.