CFA - Финансовый риск и финансовый рычаг

Рассмотрим концепцию финансового риска и степени финансового рычага (DFL), а также примеры расчета и использования финансового левериджа - в рамках изучения корпоративных финансов по программе CFA.

Мы можем расширить концепцию риска компании, чтобы она учитывала точку зрения владельцев ценных бумаг.

Ценные бумаги представляют собой права требования на прибыль и активы компании. Таким образом, риск владения ценными бумагами выходит за рамки изменчивости операционной прибыли, поскольку включает то, как денежные потоки от этой прибыли распределяются между теми, кто имеет на них право требования, - кредиторами и владельцами бизнеса.

Таким образом, на риск ценной бумаги влияет как бизнес-риск, так и финансовый риск.

Финансовый риск (англ. 'financial risk') представляет собой риск, связанный с тем, как компания финансирует свою деятельность.

- Если компания финансирует свою деятельность за счет долга, она юридически обязана выплачивать суммы долга по мере наступления срока их погашения. Принимая на себя постоянные обязательства, такие как долг и долгосрочная аренда, компания увеличивает свой финансовый риск.

- Если компания финансирует свой бизнес обычным собственным капиталом, сформированным за счет деятельности (нераспределенной прибыли) или за счет выпуска новых обыкновенных акций, она не принимает на себя постоянные обязательства.

Чем больше постоянных финансовых обязательств (например, долга) имеет компания, тем больше ее финансовый риск.

Мы можем количественно оценить этот риск так же, как мы делали это с операционным риском, глядя на чувствительности денежных потоков, доступных владельцам, при изменении операционной прибыли.

Эта чувствительность, которую мы называем степенью [эффектом, уровнем, силой] финансового рычага (DFL, англ. 'degree of financial leverage'), определяется формулой:

\(

\def\DFL{{\rm DFL}}

\)\( \dst \DFL = { \text{Процентное изменение чистой прибыли} \over \text{Процентное изменение операционной прибыли} } \) (Формула 3)

Например, если DFL при данном уровне операционной прибыли составляет 1.1, ожидаемое 5-процентное увеличение операционной прибыли приведет к (1.1)(5%) = 5.5-процентному увеличению чистой прибыли.

DFL компании зависит от рассматриваемого уровня операционной прибыли.

Чистая прибыль равна операционной прибыли за вычетом процентов и налогов.

Более сложные компании, чем мы используем в наших примерах, также могут учитывать прочие прибыли (убытков) и внереализационные прибыли (убытки) вместе с операционной прибылью в качестве основы для расчета прибыли до уплаты процентов и налогов.

Если операционная прибыль меняется, то как при этом меняется чистая прибыль?

Вернемся к примеру Impulse Robotics.

Предположим, что процентные платежи составляют $100,000 и, для простоты, предположим, что налоговая ставка составляет 0%. Если операционная прибыль меняется с $300,000 до $360,000, чистая прибыль изменится с $200,000 до $260,000.

Иллюстрация 9. Финансовый риск Impulse Robotics (1).

|

Операционная прибыль $300,000 |

Операционная прибыль $360,000 |

Процентное изменение |

|

|---|---|---|---|

|

Операционная прибыль |

$300,000 |

$360,000 |

+20 |

|

Минус проценты |

100,000 |

100,000 |

0 |

|

Чистая прибыль |

$200,000 |

$260,000 |

+30 |

20-процентное увеличение операционной прибыли увеличивает чистую прибыль на $60,000, или 30%.

Что произойдет, если постоянные финансовые расходы составят $150,000?

20-процентное изменение операционной прибыли приведет к 40-процентному изменению чистой прибыли со $150,000 до $210,000.

Иллюстрация 10. Финансовый риск Impulse Robotics (2).

|

Операционная прибыль $300,000 |

Операционная прибыль $360,000 |

Процентное изменение |

|

|---|---|---|---|

|

Операционная прибыль |

$300,000 |

$360,000 |

+20 |

|

Минус проценты |

150,000 |

150,000 |

0 |

|

Чистая прибыль |

$150,000 |

$210,000 |

+40 |

Использование большей доли долгового финансирования приводит к более высоким постоянным затратам, что повышает чувствительность чистой прибыли к изменению операционной прибыли.

Мы можем представить чувствительность чистой прибыли к изменению операционной прибыли, разложив вышеприведенную формулу на составляющие, и включив в нее постоянные финансовые расходы \( C \) и ставку налога \( t \), следующим образом:

\( \dst

\DFL = { [Q(P-V)-F](1-t) \over [Q(P-V)-F-C](1-t) } = { [Q(P-V)-F] \over [Q(P-V)-F-C]} \) (Формула 4)

Как вы можете видеть в Формуле 4, фактор корректировки по налогам \( (1 - t) \) исключен из уравнения. Другими словами, DFL не зависит от ставки налога.

Если операционная прибыль равна $300,000, а постоянные финансовые затраты равны $100,000, то степень финансового рычага составит:

\( \dst \DFL_{300,000} = { $300,000 \over $300,000 - $100,000} = 1.5 \)

Если, вместо этого, постоянные финансовые затраты составят $150,000, то DFL будет равна 2.0:

\( \dst \DFL_{300,000} = { $300,000 \over $300,000 - $150,000} = 2.0 \)

Опять же, мы должны квалифицировать нашу степень левериджа по уровню операционной прибыли, поскольку DFL отличается для разных уровней операционной прибыли.

Чем больше используются источников финансирования, которые требуют постоянных обязательств, таких как проценты, тем выше чувствительность чистой прибыли к изменению операционной прибыли.

Пример (2) расчета степени финансового рычага (левериджа).

Компания Global Auto также использует долговое финансирование.

Если Global может заимствовать по ставке 8%, то процентные затраты составят €18 млрд.

Какой будет степень финансового левериджа Global Auto, если она производит и продает 6 млн. автомобилей в год?

Решение:

При производстве и продаже 6 млн. автомобилей в год, операционная прибыль составит €30 млрд. Следовательно:

\( \dst DFL_{\€30 \text{ млрд.}} = { \€30 \text{ млрд.} \over \€30 \text{ млрд.} - \€18 \text{ млрд.}} = 2.5 \)

При 1-процентном изменении операционной прибыли, чистая прибыль меняется на 2.5% из-за финансового рычага.

В отличие от операционного рычага, степень финансового рычага является наиболее часто используемым инструментом руководством компании.

В то время как операционные расходы весьма схожи для компаний одной отрасли, конкуренты могут формировать различную структуру капитала.

Компании с относительно высокой долей материальных активов в общих активах могут использовать более высокую степень финансового левериджа, чем компании с относительно низкой долей материальных активов, поскольку права требования на материальные активы делает кредиторов более уверенными в случае дефолта и при увеличении количества кредитов компании.

В целом, компании, владеющие фабриками, землей и оборудованием, которые могут быть использованы для обеспечения долга, а также компании, выручка которых имеет чувствительность к бизнес-циклам ниже среднего, имеют возможность использовать больший финансовый леверидж (т.е. больше кредитных средств), чем компании без таких активов.

Использование финансового рычага, как правило, увеличивает изменчивость рентабельности собственного капитала (ROE, чистая прибыль, деленная на акционерный капитал).

Кроме того, использование финансового рычага прибыльной компанией может увеличить уровень ROE.

Пример 3 иллюстрирует оба эти эффекта.

Пример 3. Влияние долга и финансового рычага на рентабельность компании.

Рассмотрим компанию Capital Company, которая, как ожидается, получит $1,500,000 выручки и $500,000 операционной прибыли в следующем году.

В настоящее время Capital Company не использует долговое финансирование и имеет активы в размере $2,000,000.

Предположим, что Capital собирается изменить свою структуру капитала, выкупив $1,000,000 своих акций и выпустив $1,000,000 долга.

Если предположить, что проценты по долгу составляют 5%, а прибыль облагается налогом по ставке 30%, то каким будет влияние долгового финансирования на чистую прибыль и рентабельность собственного капитала (ROE), если операционная прибыль может варьироваться в пределах 40% от ожидаемого?

|

Без долга (Акционерный капитал = $2 млн.) |

Ожидаемая операционная прибыль минус 40% |

Ожидаемая операционная прибыль |

Ожидаемая операционная прибыль плюс 40% |

|---|---|---|---|

|

Прибыль до процентов и налогов |

$300,000 |

$500,000 |

$700,000 |

|

Процентные расходы |

0 |

0 |

0 |

|

Прибыль до налогов |

$300,000 |

$500,000 |

$700,000 |

|

Налоги |

90,000 |

150,000 |

210,000 |

|

Чистая прибыль |

$210,000 |

$350,000 |

$490,000 |

|

ROE (рентабельность собственного капитала) |

10.5% |

17.5% |

24.5% |

|

Долг / Общие активы = 50% (Акционерный капитал = $1 млн.) |

Ожидаемая операционная прибыль минус 40% |

Ожидаемая операционная прибыль |

Ожидаемая операционная прибыль плюс 40% |

|

Прибыль до процентов и налогов |

$300,000 |

$500,000 |

$700,000 |

|

Процентные расходы |

50,000 |

50,000 |

50,000 |

|

Прибыль до налогов |

$250,000 |

$450,000 |

$650,000 |

|

Налоги |

75,000 |

135,000 |

195,000 |

|

Чистая прибыль |

$175,000 |

$315,000 |

$455,000 |

|

ROE (рентабельность собственного капитала) |

17.5% |

31.5% |

45.5% |

Напомним, что ROE рассчитывается как чистая прибыль / акционерный капитал.

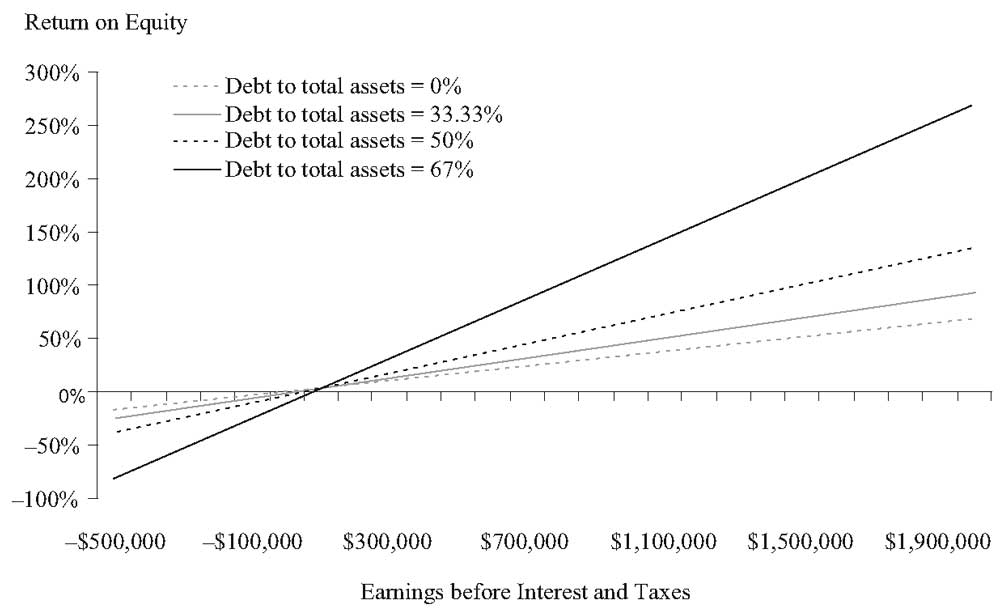

Описывая более широкий спектр структуры капитала и операционной прибыли, начиная с операционного убытка в $500,000 до операционной прибыли в размере $2,000,000, Иллюстрация 12 показывает влияние финансового рычага на рентабельность собственного капитала для Capital Company:

Иллюстрация 12. Рентабельность собственного капитала Capital Company для различных уровней операционной прибыли и различных способов финансирования.

Любой бизнес, как правило, - это предприятие, связанное с неопределенностью.

Изменения в макроэкономической и конкурентной среде, которые влияют на продажи и рентабельность, как правило, трудно выявить и спрогнозировать.

Чем больше доля долга в финансировании бизнеса, тем больше вероятность того, что он столкнется с дефолтом. Аналогичным образом, чем больше доля долга в структуре капитала, тем больше рост прибыли в случае экономического подъема.

Какой из этого можно сделать вывод?

Финансовый рычаг имеет тенденцию повышать риск владения компанией для акционеров.